在整个 2020 年和 2021 年,去中心化金融 (DeFi) 声名狼藉(甚至爆炸式增长)。去中心化金融市场的必要性是真实的,因为中央实体控制着该部门的整个运营。

今天,让我们仔细看看贷款,即提供加密货币贷款的活动。 该域名在很短的时间内就在加密货币领域广受欢迎,引起了用户和投资者的极大兴趣。

贷款的一般性

贷款的概念很简单。 借款人可以使用他们的数字资产作为质押来获得法币或稳定币贷款,而贷方则以商定的利率提供贷款所需的资产。 贷款也可以反其道而行之。 借款人将使用法币或稳定币作为质押来借入加密货币资产。

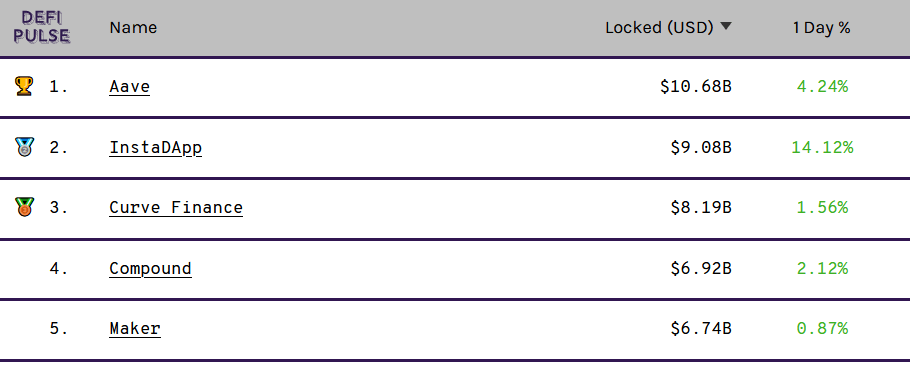

根据承诺的资金量对去中心化借贷协议进行排名 – 资料来源:DeFi Pulse

根据承诺的资金量对去中心化借贷协议进行排名 – 资料来源:DeFi Pulse

在最近的牛市中,用于去中心化借贷协议的金额猛增。 一方面,这是由于大部分资产的价格上涨。 另一方面,这要归功于这些平台提供的丰厚回报。 直到 6 月,Aave、Compound 和 MakerDAO 都在争夺借贷平台排名的榜首。 然而,InsDapp 最近越来越受欢迎,并且由于其最新的筹款活动正在推出新功能。

在哪些平台贷款?

与加密货币的情况一样,初学者很容易被他可用的选项数量所迷惑。 因此,我们为你提供借贷平台的快速概览。

去中心化金融借贷(DeFi)

去中心化借贷平台是独立的协议,任何人都可以随时访问,无需 KYC(了解你的客户程序)。

除了 Maker 的去中心化治理系统决定利率之外,这些平台提供的利率取决于资产的供求关系。 当资产需求量很大时,这种对利率的加密货币监管可能会导致显着增加。

像 Compound 或 Aave 这样的协议允许你在不通过中介的情况下借出你的数字资产。 相反,将使用智能合约来确保正确执行贷款。 当满足预定条件时,该智能合约将自动执行操作。 这包括支付可能定期的利息,然后在偿还资金时解除贷款。

当你借出加密货币时,你不再拥有自己的资产:你将它们发送到智能合约。 你将获得的回报是证明你是这些借出资产的所有者的头衔。

在 MakerDAO 上借贷

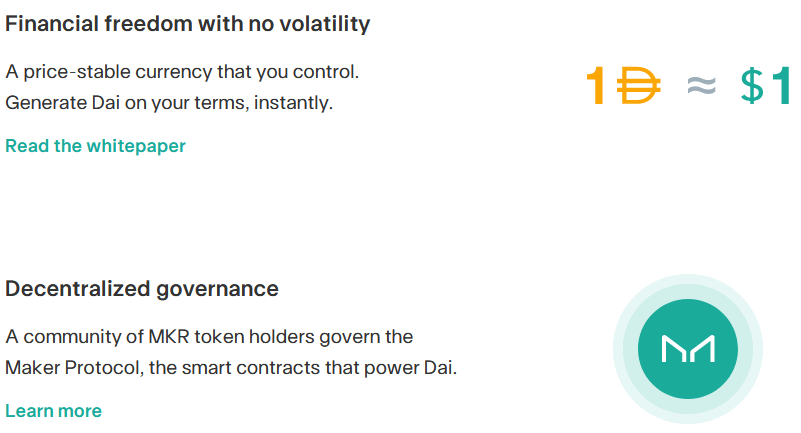

MakerDAO 是一个去中心化的自治组织,它开发借贷和储蓄技术,以及以太坊区块链上的稳定币。 她创建了一个协议,允许任何拥有以太 (ETH) 和 MetaMask 钱包的人以称为 DAI 的稳定币的形式借钱。

通过阻止以太币,用户可以创建一定数量的 DAI。 当用户准备好解锁作为 DAI 贷款质押品的以太币时。 他们只需要偿还贷款和任何费用。 正是这个项目为现在所谓的去中心化金融奠定了基础。

去中心化金融先驱 MakerDAO 的价值主张 – 资料来源:MakerDAO

去中心化金融先驱 MakerDAO 的价值主张 – 资料来源:MakerDAO

当贷款的质押品低于某个阈值时,这意味着以太币的价格与借入的 DAI 数量相比降得太低,贷款将被清算。 换句话说,用作质押品的以太币被出售以偿还借入的 DAI,以及罚款和费用。

在 Aave 上贷款

Aave 是市场上最受欢迎的借贷平台之一,并且一直是使用闪贷的先驱。 这些即时无担保贷款允许用户在没有质押的情况下借入加密货币资产,使用它们购买资产,出售该资产,然后在同一笔交易中返还原始金额,同时将利润收入囊中。

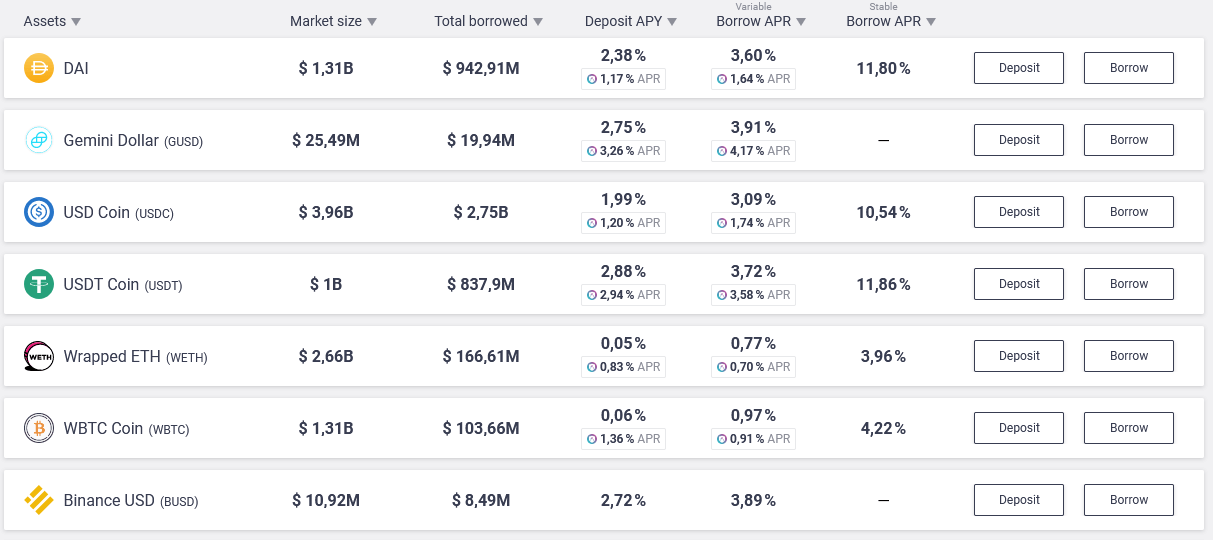

2021 年 7 月 Aave 平台利率概览 – 资料来源:Aave

2021 年 7 月 Aave 平台利率概览 – 资料来源:Aave

在 Aave 平台上,用户将数字资产存入“流动性矿池”。 这些然后成为协议可以借出的资金。 任何将代币存入矿池中并“提供流动性”的人都会收到 aToken(“a”代表 Aave)。 因此,如果你将 DAI 存入现金矿池,你将收到 aDAI 作为回报。

中心化交易所的借贷平台

中心化借贷平台更像是使用加密货币的传统金融科技公司。 这些平台倾向于提供公司确定的利率,这可能高于 DeFi 协议提供的利率。 但是,要访问它,这次你必须遵循 KYC 程序才能开立账户。

在最受欢迎的中心化借贷平台中,我们可以提到币安、Coinbase 和 Nexo。 从风险和易用性的角度来看,这些平台比 DeFi 协议更适合初学者。

币安借贷

在 币安上,不再有任何智能合约和流动性矿池的问题。 你进入了 CeFi 的世界,与 DeFi 不同,它是中心化的。 在这里,贷款执行和资产托管由平台处理,在本例中为币安。

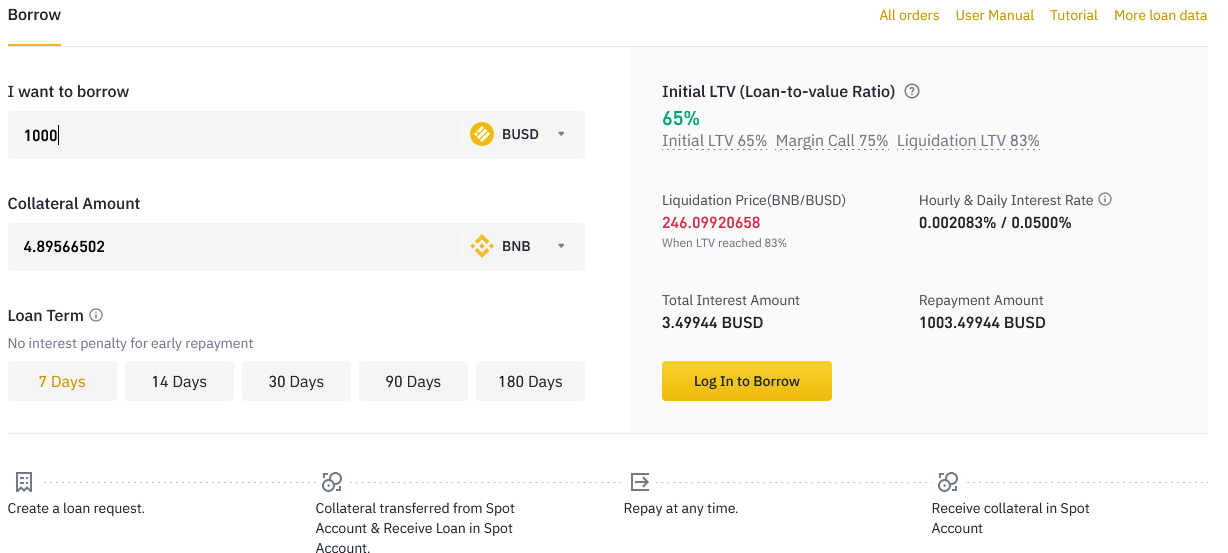

币安借贷接口 – 来源:币安

币安借贷接口 – 来源:币安

中心化平台上的贷款条款通常不如去中心化平台灵活。 如上所示,币安仅提供 5 种不同的时间范围,从 7 天到 3 个月不等。 你当然可以分割你的加密货币资本并在多个时间范围内出借。 这将使你能够将资金投入使用,同时快速收回部分资金。 一旦承诺资金,就无法再退回。

贷款的优点和缺点

贷款有不可否认的优点,但也有风险和各种缺点。 在开始加密货币贷款的冒险之前,你必须权衡这种资金分配的利弊。

贷款有什么好处?

有吸引力的利率

贷款的主要优势仍然是特别有吸引力的利率。 livret A 2021 年的最高利率定为 0.5%。 相比之下,截至 2021 年 7 月,USDC 贷款的平均收益率为 6% 和 USDT 的 8%。最后,美国旗舰股指 S&P500 的平均年收益率在 1957 年至 2018 年之间为 8%。因此只需几步,你就可以获得与最佳基金经理相似的回报。

防止波动

理论上,你可以借出任何你想要的加密货币资产。 然而,稳定币借贷是一种很好的资本保护工具。 通过借出稳定币,你可以增加资本,而不会让自己暴露在数字资产的波动中。 当然,你必须记住,没有零风险这样的东西,尤其是在加密货币世界中。

灵活的条款

当你在你的银行家面前时,谈判你的贷款协议的条款并不总是那么容易,如果不是绝对不可能的话。 在贷款方面,存在多种可能性。 你可以无限期地投入资金,或者选择获得更好的回报并将你的资金锁定几个月。 有些平台提供每月还款计划,但也可以一次性还款。 一般来说,你的银行家不会给你这个选项,因为他会根据你支付的利息以及有时根据贷款保险获得报酬。

贷款有什么弊端?

市场风险和清算

加密货币是最不稳定的资产类别之一。 如果你借入了大部分投资组合并且价格下跌,你可能需要存入更多货币以增加质押品。 此外,借贷平台可以出售你的部分资产以降低你的贷款价值比。 这意味着借款人应仔细监控其质押品比率以确保安全边际。

技术风险

在 DeFi 生态系统中,智能合约管理贷款的运作。 因此,恶意行为者可能会利用这些合约中的错误或缺陷来窃取作为质押品存入的资金。 每周我们都会至少发布一个关于 DeFi 协议被黑客入侵的新公告。 但是,在诸如 Compound 或 Aave 之类的老牌平台上,这种风险较低,但仍然存在。

自动利率套利

当谈到去中心化解决方案时,给定协议的大量资金流入将极大地影响利率。 如果你将其中一种数字资产放在平台上,而鲸鱼和你有同样的想法,那么你的数字货币的有效回报可能会急剧下跌。 如果你不小心,则可能会错过百分之几的回报。

从比特币到稳定币,这个行业充满了创新和活力。 通过在 FTX 基准平台上注册,率先开始增持和交易你的第一个比特币,并从交易费用的减少中受益(附属链接)。

文章什么是借贷? Discover Passive 加密货币 Income 首先出现在 Journal du Coin 上。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。