原文标题:《 剖析 Terra / UST 银行挤兑 》

撰文:Brian Rudick、Matt Kunke,GSR 策略师

编译:angelilu

GSR 针对 Terra 事件做了复盘及展望,全文见《 剖析 Terra/UST 银行挤兑 》,本文为 GSR 授权 Foresight News 编译整理发布。

两周前,TerraUSD(UST)稳定币从 1.00 美元脱钩,导致 Terra 崩盘,仅 UST 和 LUNA 就损失了超 400 亿美元。

以数据图表复盘 UST 和 LUNA 崩盘

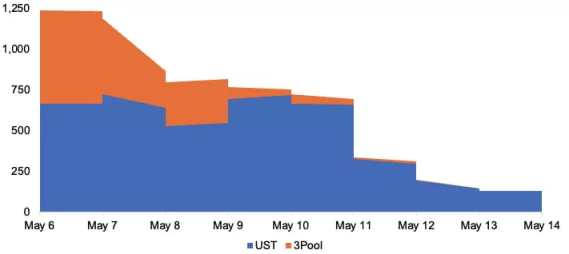

UST 最初在 5 月 7 日受到适度压力,其价格一直在 0.99 美元至 1.00 美元之间,直到 5 月 9 日大幅下跌。虽然抛售压力的确切原因尚不清楚,但它似乎是在 Anchor 撤出 20 亿美元的 UST 之后开始的,并且价值数亿美元的 UST 抛售发生在稳定币自动做市商 Curve 上。在 Curve 的 UST-3pool 中,8400 万美元的 UST 被兑换成 USDC,尤其是在 Terraform Labs 在其计划的 4pool 部署之前撤回 UST,并撤回了额外的 UST,以减少池的不平衡后,池流动性低于正常水平。这种较小的池规模意味着 UST 出售对价格的影响比平时更大。虽然一些大型参与者存入 USDC、USDT 和 DAI,暂时保护了 UST-3pool,但他们很快就被大量资金外流所取代,这些资金在接下来的几个小时内几乎耗尽了除 UST 之外的所有资金。

图 1:Curve UST-3pool 2022 年 5 月余额(单位:百万)- 数据源:Dune Analytics、mhonkasalo、GSR(数据每六小时采样一次)

随着挂钩的恶化,币安和其他中心化交易所也收到了大量的 UST 卖单。此外,每天都有数十亿美元的 UST 继续从 Anchor 中提取,表明大量 UST 赎回的时刻到来,银行挤兑可能已经开始。而所有这一切都发生在风险资产价格下跌以及对通胀、央行政策和经济增长的担忧特别糟糕的宏观背景下。这种不确定性和低迷的情绪导致交易者卖出的速度比他们原本可能的要快,因为 LUNA 在面对猖獗的铸币时难以吸收增加的供应,而且 Terra 的比特币储备价值下降。随着 UST 的价格继续跌破,低于挂钩,LFG 借给做市商 15 亿美元的 BTC 和 UST,LFG 几乎出售了其储备中的所有 BTC 以支持 UST,但无济于事。

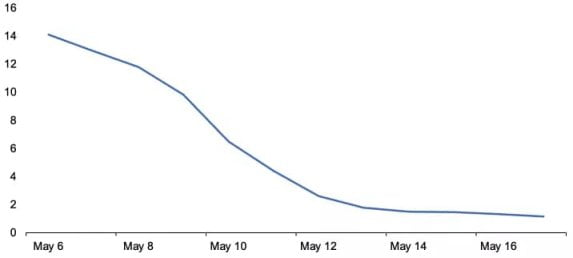

图 2:2022 年 5 月 Anchor Protocol UST 存款(单位:十亿)- 数据源:Anchor Protocol、GSR(该数据根据5月6日和5月8日的每日余额插值)

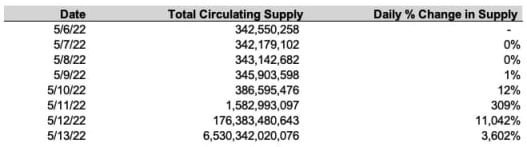

在危机期间,Terra 联合创始人 Do Kwon 试图筹集资金以暂时支持挂钩并恢复对 UST 的信心,但没有成功。随着 UST 继续下跌,假设的死亡螺旋成为现实,投资者以越来越低的价格销毁 UST 换取 LUNA,从而使未偿还的 LUNA 供应过度膨胀。事实上,LUNA 的供应量在短短几天内就从不到 3.5 亿枚增加到了6500 亿枚以上。

图 3:LUNA 每日供应通胀

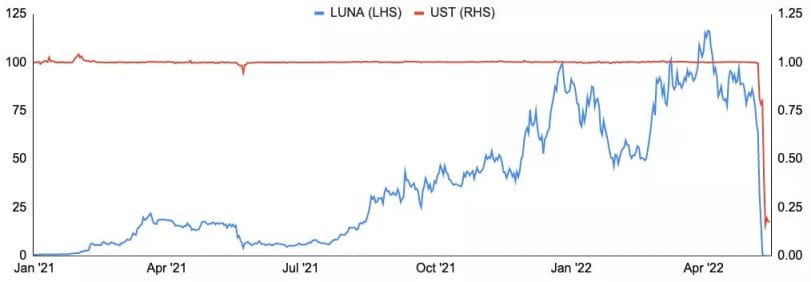

随着供应量的急剧增加,LUNA 的价格几乎失去了所有价值,而 UST 跌至 0.10 美元以下。网络验证节点甚至在 5 月 12 日短暂停止了 Terra 区块链,并指出 LUNA 的严重价格恶化显着降低了治理攻击的成本,使得网络和被桥接的代币有可能受到攻击(验证节点后来修补了网络,禁止新的委托,以最小化此攻击面)。

图 4:Terra(LUNA)和 TerraUSD(UST)价格 – 数据源 Santiment、GSR

剖析 Terra 背后机制

虽然 Terra 的铸造/销毁稳定机制似乎可以防止脱钩,但其基本机制却限制了其有效性。通过链上市场模块进行 UST 套利时,必须同时支付历史最低的 gas 费用和可变的价差费用,这可以被认为是在 AMM 上交易的滑点成本,并且在压力期间可能变得相当重要,降低了套利动机。与传统的 AMM 不同,交易者可以将两种代币池中的一种代币换成另一种,Terra 的市场模块类似于虚拟 AMM,其中一种代币被销毁(而不是兑换)来铸造另一种代币。Terra 的虚拟 AMM 使用基于恒定乘积公式的联合曲线,以确保 UST 和 LUNA 之间始终存在一定价格的流动性,尽管当交易规模相对于资产池规模较大或资产池组成不平衡时,一种资产相对于另一种资产的价格可能会变得过高。这种滑点/点差费用对对链上可有效交易的数量设置了一个有效的上限,防止市场参与者在套利交易量极高的时期将 UST 套利回挂钩而获利。

虽然这种对套利交易量的有效限制似乎适得其反,但它的存在是为了减少预言机操纵的可能性。理想情况下,链上的流动性会略低于链下的流动性,以防止恶意行为者能够以较小的规模在链下操纵价格预言机,同时在链上以更大的规模将被操纵的价格预言机货币化。决定铸造/销毁套利量有效限制的主要参数最近在 2 月被更新,以支持估计价值约 2.93 亿美元的 LUNA 铸造能力。然而,只是希望退出市场的 UST的一小部分,仅基于 Anchor 资金流出,从而阻止足够的 UST 销毁,以将其价格回升至 1 美元,并迫使大多数 UST 和 LUNA 的交易量绕过链上市场模块,发生在二级市场。此外,这一限制减缓了 UST 向 1 美元回归的预期,很可能导致银行挤兑,因为它保持脱钩的时间越长,就会发生越多的担忧和抛售。

为了解决这个套利瓶颈问题,Terra 社区成员于 5 月 10 日在 Terra 的研究和治理论坛 Agora 上提出了 1164 号提案。该提案旨在将 LUNA 铸造能力翻两番至大约 12 亿美元,以提高 UST 的销毁速度,以帮助稳定挂钩。该提案得到了 Do Kwon 的支持,并在短短几天内产生了足够的票数得以通过,但它也需要为期一周的投票期,对于缓解由恐慌引起的危机来说,这个时间太长了,需要立即采取行动。 然而,改变铸币/销毁能力不一定能阻止银行挤兑,因为套利机制最终依赖于 LUNA 的价值。此外,更大的稳定机制能力也会导致更快的 LUNA 供应的快速膨胀,这可能会加剧对 UST 的担忧。

Terra 未来之路

5 月 16 日,Do Kwon 通过第 1623 号提案正式提出了 Terra 的未来之路,并在 5 月 18 日开始投票。Do Kwon 的提案强调了 Terra 充满活力的生态系统和开发者网络,并主张创建一个没有算法稳定币成分的 Terra 区块链的新版本。新链将被命名为 Terra(LUNA),而现有的链将被称为 Terra Classic(LUNC)。LUNA 代币将被空投给 LUNC 质押者、LUNC 持有人、UST 持有人和 Terra Classic 的基本应用开发者。Do Kwon 进一步提议将 TFL 的钱包排除在空投之外,使该链完全由社区拥有。虽然该提案最初引起了社区的强烈反对,但在投票结束后,提案获得通过。

最后的思考

无论是对稳定机制的不完全理解,还是对 UST 之前强大的业绩记录和数十亿美元市值的简单信任,还是 Anchor 作为储蓄(而不是投资)协议的营销,许多人都低估了 Terra 内在的风险。矛盾的是,尽管 Terra 为 LUNA 持有者提供无与伦比的价值捕获而受到称赞,但正是这种设计使该系统具有如此反射性,并最终使 Terra 陷入困境。我们还注意到,虽然社区治理有一天可能会重新颠覆我们对权力、社会和经济的想象,但它仍然在发展中,存在速度不足等缺点。虽然 Terra 很可能以社区治理形式重建,但我们认为它的大量用户、开发者和 dapps 创造了真正的价值。最后,我们要指出,加密货币是一种新生技术,具有高回报的潜力,但也有高风险。Terra 和 UST 的宏伟愿景是建立一个价格稳定、去中心化和资本效率高的货币,但不幸的是,Terra 和 UST 没有机会实现其最终愿景,尽管在我们共同建设的过程中提供了宝贵的经验。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。