公链间的扩容之战将在 L2 解决方案可用前持续升温;更多创作者和品牌进入 Web 3 领域。

编译:angelilu

Delphi Digital 发布的 2022 年前瞻报告,对热点话题、项目和加密趋势进行了分析,Foresight News 对该报告进行编译整理,以下是热点话题总览。

- 扩容战争:公链间的扩容之战将在 L2 解决方案可用前持续升温

- 跨链 DeFi / 互操作性 / 桥:Cosmos 生态崛起,跨链桥将从公链扩容之战中间接获益

- 稳定币:Curve 的 TVL 将达到 230 亿美元,成为 DeFi 第一大应用

- 去中心化衍生品:去中心化衍生品交易所将在各种扩容解决方案中推出

- 元宇宙、GameFi 和 P2E:玩赚概念开启链游时代,游戏链纷纷竞争

- DAO:DAO 数量的增加将推动对治理和协调⼯具需求的增加

- NFT:2022 年迎来火热开局,NFT 工具和基础设施走到幕前

- 创作者和品牌进入 Web 3 领域:更多有影响力的人通过 NFT 和代币与粉丝建立联系,音乐 NFT 会在未来几年爆发

- 加密市场「同质化」将有所改观:BTC 等主流加密货币将逐渐展现出传统大类资产的特征,而更广泛的加密货币市场取决于资产或协议是否被成功使用

扩容战争

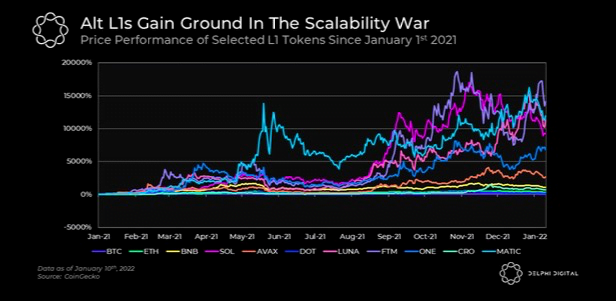

2021 年各大公链崛起,LUNA、SOL 和 AVAX 等名字获得了大量投资者的关注,尽管以太坊的 L2 解决⽅案和转向 ETH 2.0 在⼤肆宣传,但以太坊目前仍然存在高昂手续费,2022年「扩容战争」将继续升温,其他公链通过不同的方法扩大吞吐量,降低交易成本,吸引优秀的开发⼈员加⼊,从而争夺市场份额。以太坊的高额费用和拥堵会继续把开发人员推向其他 L1,直到 L2 解决方案更加实用(即 StarkNet、用于交易的 dYdX、用于 NFT 铸造/交易的 Immutable X)。

模块化区块链和数据可用性:Rollups 的崛起带来了模块化区块链的概念。一个成熟的区块链由三个核心部分组成:执行、结算、共识和数据可用性。然而,一个区块链并不需要单独执行所有这些功能。相反,模块化链专门从事这些组件中的一个或多个,并将其余部分外包给其他专业链,以实现更高的可扩展性。例如,模块化区块链堆栈的一个核心要素是专门的数据可用性链,如Celestia,它具有非常高的数据容量。许多卷轴可以利用这种容量,选择将他们的数据转储到Celestia,以实现共享安全,同时专注于扩展他们的执行。

ETH 合并可以说是以太坊历史上最重要的里程碑,标志着以太坊从 PoW 到 PoS 的转变,但由于没有为合并设定硬性的最后期限,所以它一直被推后。公开预计将合并将在第二季度末发生,但你可以在这里关注更新。从投资者的角度来看,EIP-1559 之后,ETH 费用被分成基本费用和小费,在合并后,费用中的小费部分将归于验证者/质押者,这笔小费收入与区块通胀一起流向质押者,将使 ETH 成为一种正收益的资产。另外,以太坊于去年 8 月上线 EIP-1559 后,已成为通缩资产。

值得注意的是,随着更多的传统机构投资者进入加密货币兔子洞,机构资本流动已经开始扩大到BTC 和 ETH 之外,可能对前 10 至 20 个币种中流动性较大的 L1 资产有利。

跨链 DeFi / 互操作性 / 桥

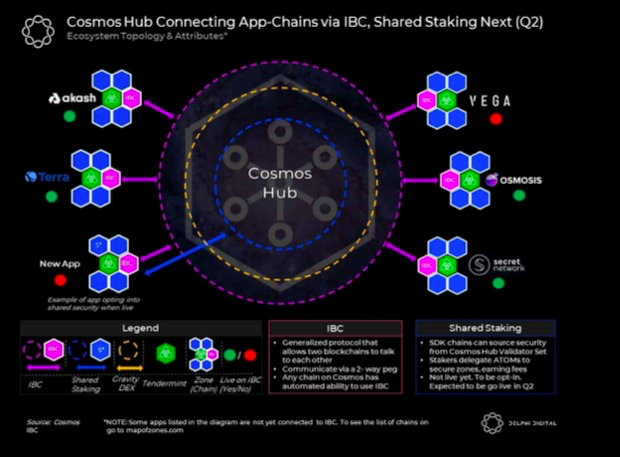

互操作性和 Cosmos 生态系统的崛起

正如 Delphi Digital 在关于 Cosmos 的深入研究报告中提到的,在一个具有互操作性的 IBC 世界中,曾经孤立的区块链可以相互沟通。展望未来,Cosmos 第二季度的路线图显示将推出 Interchain 质押、Interchain 账户、流动性质押以及推出更好的桥来连接 Cosmos,这些发展将为其实现下一波增长。值得注意的是,Interchain 质押能实际推动 Cosmos 生态的孵化,因为它能让开发者更加容易启动应用程序。

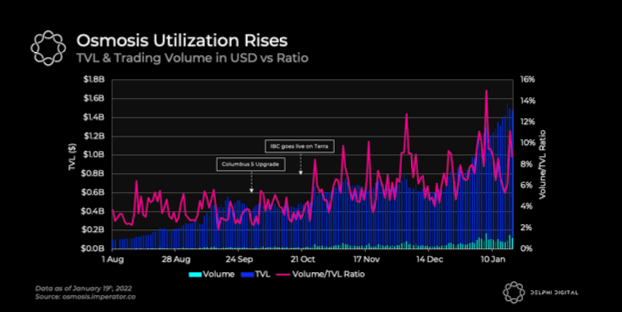

支持 IBC 的 DeFi:Cosmos Hub 将会有众多竞争 Hub,如 Evmos、Archway 和 Juno,它们提供与 Cosmos Hub 不同的价值主张,可以进一步刺激 Cosmos DeFi。事实上,Osmosis 已经与 Cosmos Hub 竞争,在过去的 30 天里,它促进的 IBC 转账次数是 Cosmos Hub 的 2 倍以上。Delphi Digital 认为,Cosmos 赛季将使市场大到足以让玩家共存。Osmosis 正在处理 Cosmos-native DeFi,而 THORChain 选择不加入 IBC 而支持 Asgard,它仍有一个巨大的市场可以利用原生 BTC 和其他资产。

新的流动性引导:像 Osmosis 这样的 IBC 原生 DEX 的出现,将更容易促进 IBC 上社区主导和有机项目的流动性引导,而不依赖 CEX。ATOM 和 OSMO 等代币的用户、质押者、流动性提供者可能会在今年得到更多的空投。

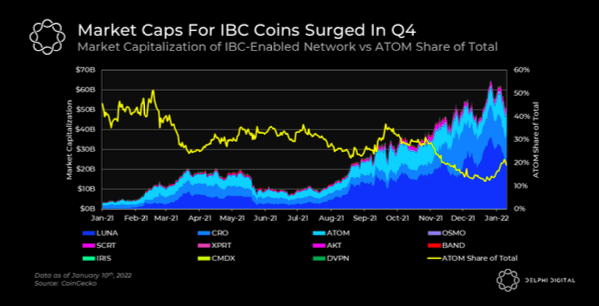

IBC 的主导地位:虽然 ATOM 的基本面正在改善,代币经济也会在未来逐步改善,但预计 IBC 很难保持生态系统的主导地位,因为有大量新的协议进入。然而,Cosmos 确实有一个健康的开始,在过去的 30 天里,Cosmos 的 27 个区块有 300 万笔 IBC 转账。

桥 / 跨链

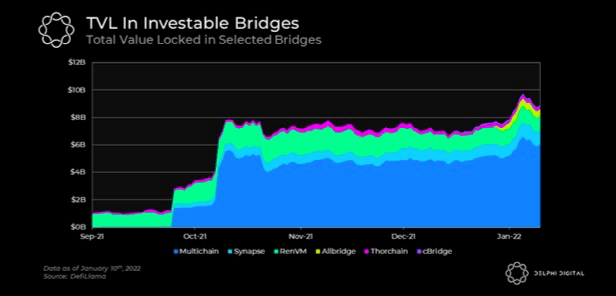

另一种发挥替代 L1 和扩容解决方案的方式是通过桥和跨链基础设施。最终,跨链基础设施的目标是以高效(并希望是)分散的方式在链上无缝转移资产。随着越来越多的 L1 和 L2 解决方案的不断涌现,现在挑选一种特定的资产,甚至是一组资产,最终赢得这场竞赛还为时过早。不过,可以肯定的是,这个领域的竞争只会升温,因为 2021 年爆发的多链叙事不会很快消失。

上表可看出一些跨链桥的 TVL 自 9 月以来急剧上升,目前约 90 亿美元,自 9 月 1 日到 2022年 1 月初,这组跨链桥的平均回报率为 108%,而 ETH 的回报率为 -1%,标志着在去年下半年替代 L1 的起飞,且表现相当强劲。

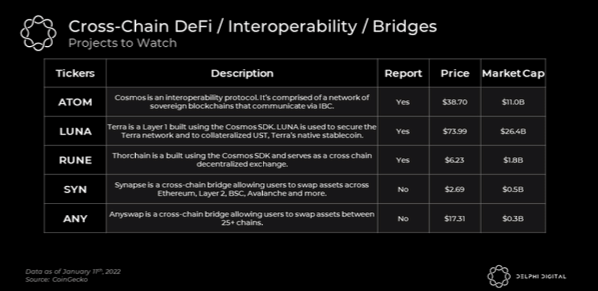

下面是 Delphi Digital 分析师列出的一些跨链桥:

- Hop Bridge (Hop) :Hop 是跨 Rollup 开发方面的先驱,虽然目前 TVL 约 1 亿美元相对较小,但该协议还没有推出代币,Hop Bridge 将成为以以太坊为中心的 Rollup 的一个基本组成部分。

- THORChain (RUNE):THORChain 最重要的里程碑是引入了资金库节点,让社区能够在Rune 中结合,为网络的安全作出贡献。这过来将允许资金池增长而不受上限限制。

- Synapse (SYN):Synapse 连接不同的 L1 和 L2,SYN 自 9 月推出以来表现超过了大多数其它 L1,但比 SOL、LUNA、AVAX 等的风险更大。

- Cosmos(ATOM):在 L1 和 L2 的扩容之战下,跨链流动性桥将成为间接的受益者。Cosmos 应该在多链的未来大放异彩,越来越多的链和协议 使用他们的基础设施和 IBC。

稳定币 & Curve 战争

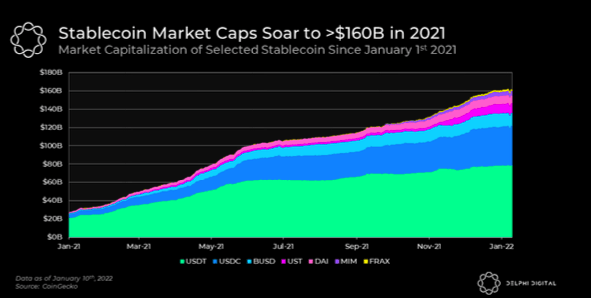

稳定币在 2021 年爆炸性增长,总市值超过 1500 亿美元。这种激增证明了稳定币作为加密货币 的「杀手级应用 」,产品和市场高度契合,像 USDC 和 USDT 这样的资产在整个加密货币生态系统中无处不在,这一趋势也将继续下去。

去中心化稳定币

如果监管部门开始打击稳定币,可能会推动用户和建设者使用去中心化稳定币作为替代品,点此查看 Delphi Digital 关于 LUNA 和 UST 的文章。

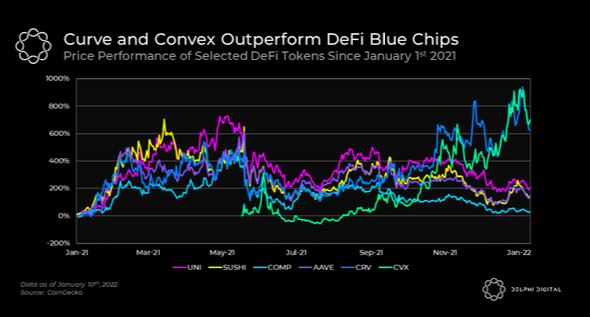

Delphi Digital 还预测去中心化稳定币的造币王者 Curve (CRV) 和 Convex 的共生关系将使其成为 TVL 的第一大应用,达到 230 亿美元(目前的 TVL 在发布时接近于 190 亿美元),在业绩方面超过其他 DeFi 蓝筹。

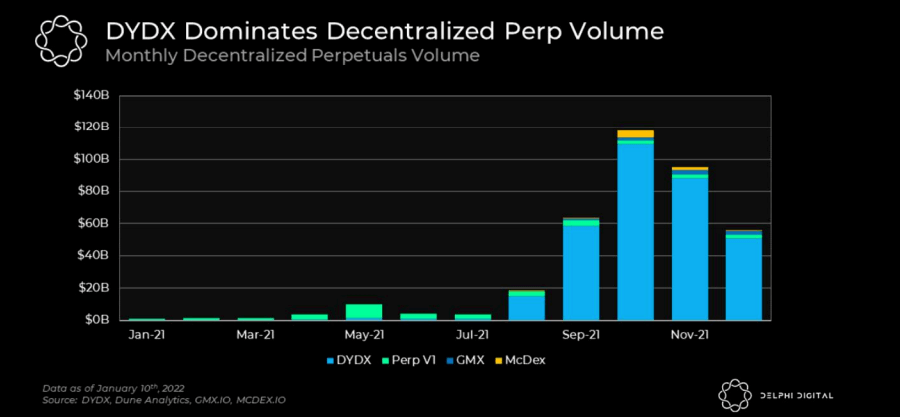

去中心化衍生品

去中心化衍生品在 2021 年迅速升温,在其超越其中心化同行前仍有巨大的增长空间。dYdX 在 DeFi 衍生品领域处于主导地位,Delphi Digital 预计它仍将成为一个重要的参与者,但 2022 年去中心化衍生品的竞争可能会随着更多永续合约交易所在各种扩容解决方案中推出而升温。

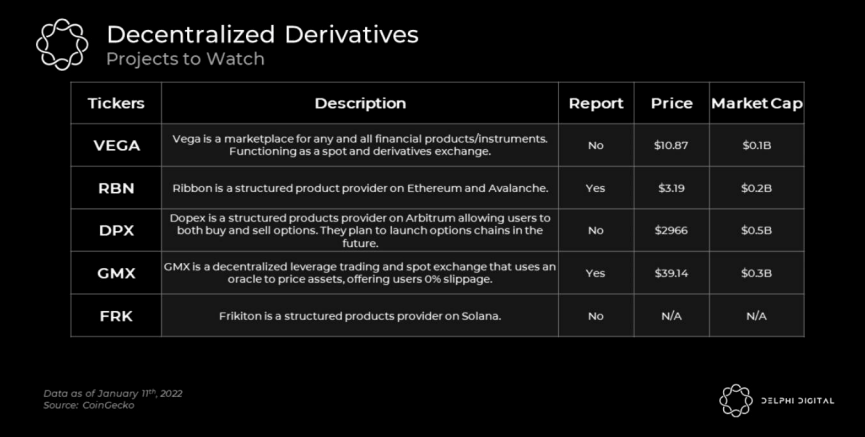

dYdX 在当前状态下,其代币除了其治理能力外,缺乏价值累积,dYdX V4 推出后这一点可能会得到改变,下面是 Delphi Digital 分析师列出的一些其他永续合约协议和 DEX:

- Vega:去中心化衍生品、现货交易市场。

- GMX:使用预言机定价模型,兼作现货和杠杆交易所。

此外,新兴的期权和结构化产品在各种 L1 和 L2 的发展中可行性增加,Ribbon 和 Opyn 2021 年 4 ⽉份就推出了去中⼼化期权产品。期权协议和永续合约平台的集成是另一个创新领域,可进行 delta 对冲并提高资本效率。 Delphi Digital 分析师列出两个期权项目:

- Zeta Markets:期权交易所,采用基 Serum订单簿,并有一个本地 Zeta AMM 插入其中,加之 Solana的高吞吐量、低延迟、低费用的环境,这可能是一个能够激励机构参与者认真交易 DeFi期权项目。

- Dopex:采用备兑看涨策略,看涨期权不是卖给做市商(做市商收取价差),而是在平台上直接卖回给看涨期权的买家。Dopex 还在开发一个类似 Deribit 的期权链,其定价根据做市商代表的 IV 乘数计算。

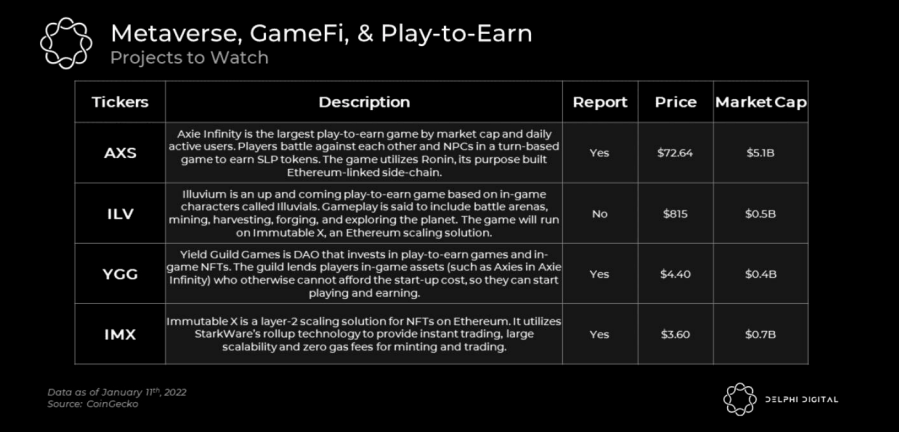

元宇宙、GameFi 和 Play-to-Earn

去年,Axie Infinity 爆发并证明了游戏赚钱的概念,现在有一系列 P2E 游戏试图复制 Axie 的成功。随着生态系统的增加,从创新中过滤噪音将是一个越来越重要和困难的任务。大多数项目将最终被淘汰,不过,这只是游戏新时代的开始,像 Illuvium、Crypto Unicorns 和 Ember Sword 这样的项目将带来 AAA 级的图形和游戏性。此外,游戏链也在的竞争,目前突出的是Immutable X、Ronin Chain、Solana 和 Polygon。

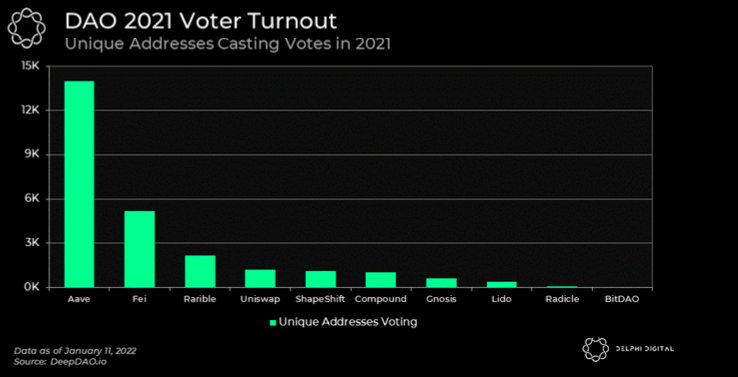

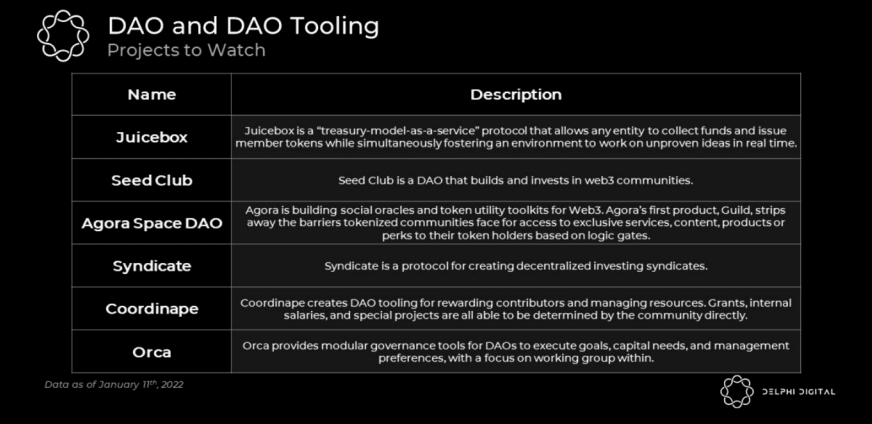

一路走来的 DAO

2021 年是 DAO 扬名立万的一年,这一年中其定义也发生了改变,以前 DAO 被 Uniswap 这样的协议用于对拨款和对资金库的分配进行投票。现在 DAO 被看成是具有共享银行账户和支付能力的团体协调的即时实体,可以把众筹、部署资本以及将投票与有形的结果结合起来。Consitution DAO 这样的实验证明了去中心化自治组织团体可以在几周内积累数千万美元,并一起购买资产。一些 DAO 已经拥有数亿美元(甚至数十亿美元)的资金和数万名用户,新的DAO 也在不断涌现。

DAO 需要积累一定的⼆级资产来建⽴⼀个可行的资金库,否则它们在市场下跌期间冒着损失原生代币资本的重大⻛险。因此,⼤量 DAO 开始尝试通过获取投票托管代币、囤积稳定币、采⽤ PCV 和部署资产来赚取收益以管理他们的资金库。

DAO 数量的增加将推动治理和协调⼯具的需求,DAO 中也将有较小的子 DAO 单位出现,预计较小的自治组织单位将激增,并在 Orca Protocol 和 Squads 等工具之上执行。此外,Meme DAO 的数量可能会爆炸式增长,而该增长最大的收益者将是 DAO 创建管理的工具和平台。

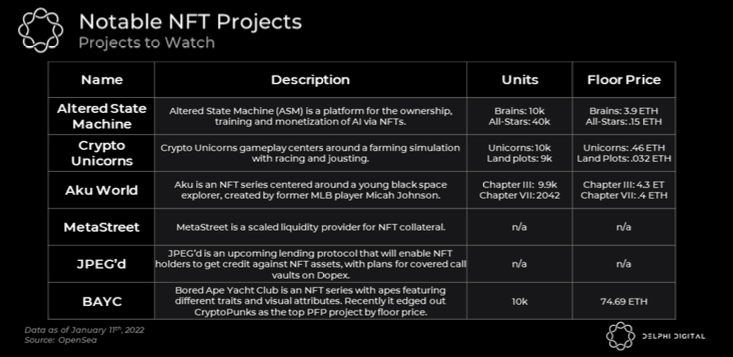

NFT:从静态收藏品到互动数字产权

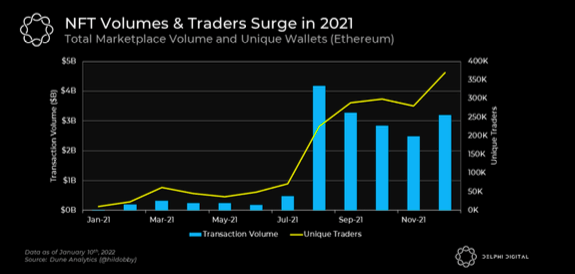

NFT 在 2021 年起飞,虽然 NFT 已经存在了很久,但 2021 年是它们进入主流话题的一年, 像 OpenSea 这样的市场平台也迎来了爆炸式增长。NFT 市场吸引了很多传统公司和名人入局。NFT 也在 2022 年迎来火热开局,2022 年 1 月是 NFT 交易量和数量表现最好的一个月,买家对新项目的兴奋度仍然非常高。

NFT 工具和基础设施也逐渐走到幕前,使艺术家不需要技术知识,通过几次点击就可以定制和部署智能合约来启动 NFT 项目。

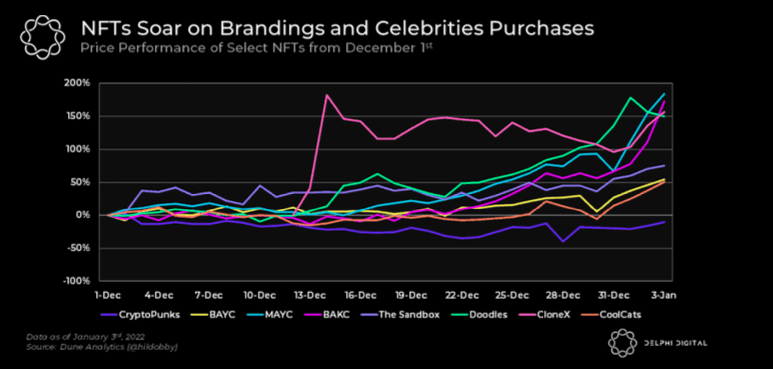

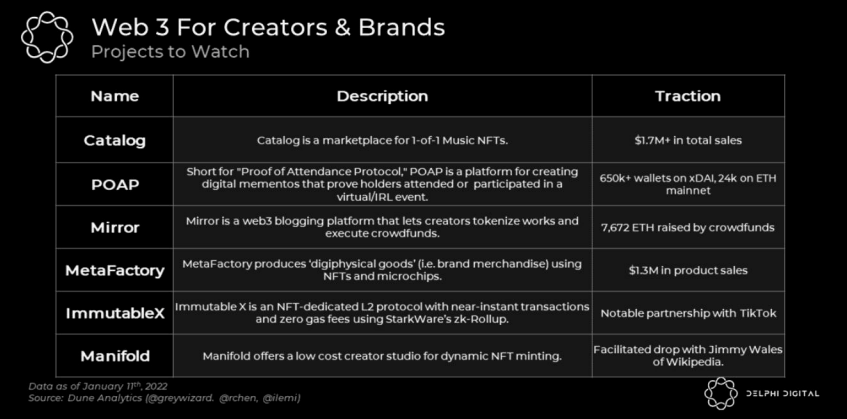

创作者和品牌进入 Web 3 领域

像 Patreon 和 Substack 这样的 Web 2 平台改变了创作者和品牌的游戏规则,使他们能够拥有自己的分销和创收。但是,随着 NFT 和代币化社区的出现,这一点正被提升到另一个层次,其他无形价值(即粉丝)的代币化将为个人创造一个全新的可投资资产类别。艺术家、运动员、名人和有影响力的人已经开始探索 NFT 和代币如何在他们和他们的粉丝和追随者之间创造更强大的联系。

音乐 NFT 为音乐提供了一个类似于版权的概念,但没有法律的繁文缛节,是会在未来几年爆发的⼦行业,Catalog 的 1 对 1 音乐 NFT 模式似乎最有吸引力,但像 Royal 和 Sound 这样的模式也有很大的潜力。

加密市场「同质化」将有所改观

基本面将是一个越来越重要的业绩驱动因素,特别是当加密货币吸引了更多的资本和投资者的关注。从过去几周加密货币的表现可看出资产之间的关联性有多大,这主要是由最近市场波动性的跳升所驱动的,这往往会加强加密资产之间的正相关关系,而不考虑其基本面。但这不是加密货币所特有的现象,像股票这样的传统资产类别,在波动加剧的时期往往也会看到更高的市场内相关性。在这些严重不确定的时刻,宏观事件仍然决定了这些不确定时期的大部分价格行动。

但正如成熟金融市场一样,同类资产的表现并不会一直保持高度同步,加密货币市场也将进一步走向成熟,长久以来饱受诟病的「同质化」状况预计将有所改观,BTC、ETH、DeFi、NFT、L1/L2 等细分赛道的表现得更加独立。未来几年,加密货币投资大体上将在「『主流』加密货币」和 「Web 3 加密货币 」之间分化越来越大,「主流」加密货币(例如 BTC)将继续受到关键宏观因素的影响,或者逐渐展露出传统金融市场大类资产的特征,而对更广泛的加密货币市场的影响将更多地取决于资产或协议的类型,以及这些事件是否直接影响其价值主张。换句话说,这些 DApp 和协议的成功将更多地由采用和使用活动决定。

并不是说宏观因素不会影响更广泛的加密货币市场,特定行业及其相关资产将从强劲的基本面中受益,用户若知晓如何及早发现趋势,将能更好地管理资产。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。