到 2021 年,权益证明 (PoS) 将自己定位为新的创新区块链的首选共识机制。 Ethereum 2.0、Cardano、Solana、Polkadot、Terra Luna——排名前 10 的基础层区块链中有 5 个在 PoS 上运行。 很容易理解为什么 PoS区块链很受欢迎:将代币投入使用的能力——验证交易并在此过程中获得奖励——允许投资者获得被动收益,同时提高他们投资的区块链网络的安全性。

虽然区块链取得了令人难以置信的进步,但机构投资者可用的金融产品和服务却难以跟上。 例如,在市场上的 70 种加密货币交易所交易产品 (ETP) 中,24 种代表质押代币的所有权,但只有三种从质押中获得收益。 ETP 持有者不仅错过了 staking 收益,而且他们平均支付了 1.8% 到 2.3% 的管理费。

不过,ETP 缺乏质押是可以理解的,因为质押机制要求将代币锁定几天到几周不等的时间——这增加了本应在交易所轻松交易的产品的复杂性。

相关:Staking 会在早餐时吃掉工作量证明——这就是原因

错过 Staking 收益意味着持有通胀资产

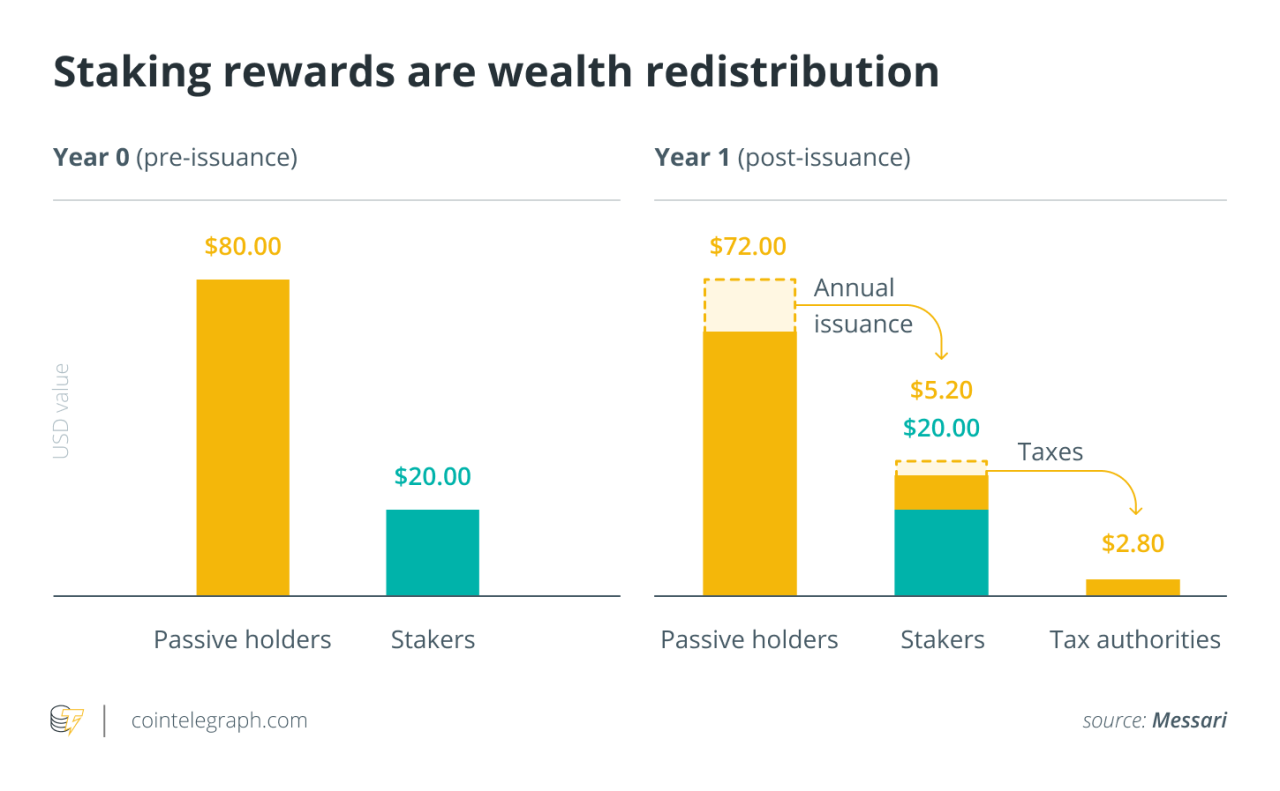

对于 PoS 代币投资者而言,错失 Staking 收益不仅仅是错失良机——它会导致持有高通胀资产。 由于支付给质押者的收益主要由新代币组成,因此未质押代币的任何部分相对于总供应量都在不断减少。 正如 Messari 的一篇文章所解释的那样,质押奖励并不代表财富创造,而是财富分配——从被动持有者到质押者。

具有讽刺意味的是,许多被动持有 PoS 代币的机构投资者最初开始投资数字资产领域以对冲现实世界资产的通胀,而现在他们的 PoS 代币正在经历更高的通胀率。

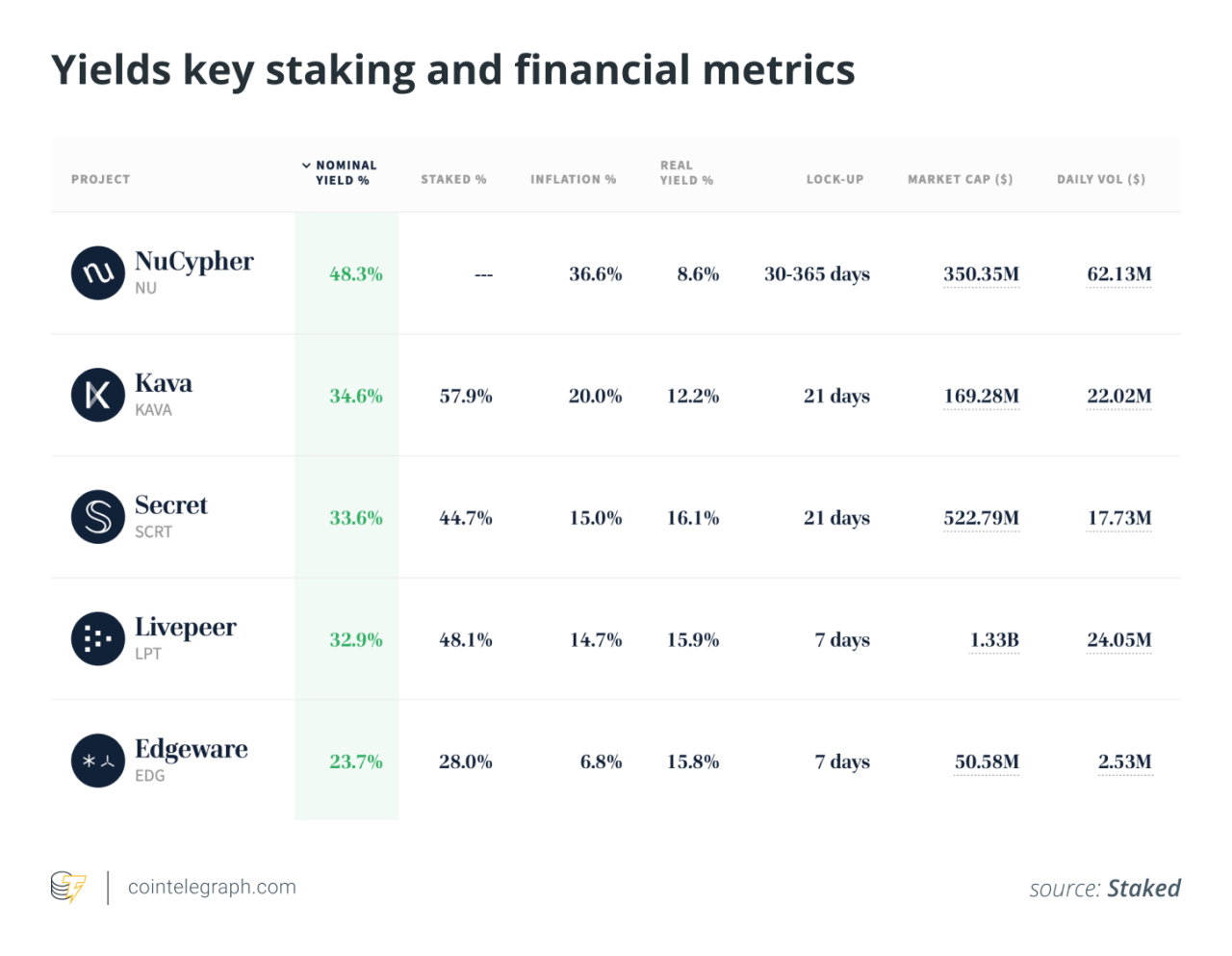

据 Staked 称,排名前 25 位的 PoS 代币的平均供应通胀率约为 8%,远高于现实世界的数字。 同时,代币持有者的收益率高于通胀率,因为奖励不仅包括新创建的代币,还包括交易费用。 平均而言,质押人每年的实际收益率为 6.4%。 对比很明显:被动持有者的投资会遭受 8.2% 的通货膨胀,如果通过 ETP 进行投资,则可能需要另外支付 1.8% 至 2.3% 的管理费,而权益持有者的实际收益率为 6.4%。

相关:以太坊 2.0 质押:关于如何质押 ETH 的初学者指南

投资者除了拥有区块链,还需要参与区块链

区块链网络的价值来自它作为结算层的能力,可以安全地将新交易添加到去中心化分类账中。 这种能力取决于广泛和去中心化的网络参与——因此,PoS区块链的安全性取决于所质押的代币数量,本质上是用来验证交易的。 被动持有 PoS 代币而不质押会降低网络价值,这不符合投资者的利益。

不幸的是,这意味着 PoS ETP 管理下的资产增长将代表被质押的代币供应份额下跌,以及区块链安全性降低。 随着机构资本涌入被动 PoS ETP,质押总供应量的比例下跌,导致质押激励增加,并加剧了被动持有者的通胀效应。 如果机构投资要推动 PoS 代币市场的增长,除了拥有它们之外,它还需要参与网络。

抽象出区块链的复杂性很困难,但可能

诚然,Staking 并不是一项简单的工作。 它涉及运行安全、持续正常运行的基础设施,几乎没有出错的空间,确保遵守区块链网络的规则。 值得庆幸的是,今天有许多具有出色业绩记录的称职验证者,他们将进行质押工作以换取一份奖励。 至关重要的是,验证人可以在不保管代币的情况下质押代币,因此,机构投资者质押其资产的最佳方式可能是在托管人的账户中使用验证人。

归根结底,购买 PoS 代币但不质押它们就像现代的将现金塞在床垫下一样。 从长远来看,这在财政上没有意义。 参与 Staking 允许机构投资者将 PoS 代币添加到他们的投资组合中,而不会受到通货膨胀的影响,同时受益于加密货币底层区块链的安全性和价值。

本文不包含投资建议或建议。 每一个投资和交易动作都涉及风险,读者在做出决定时应自行研究。

此处表达的观点、想法和意见仅是作者的观点,不一定反映或代表 Cointelegraph 的观点和意见。

Henrik Gebbing 是 Finoa 的联合首席执行官和联合创始人,后者是面向机构投资者和企业的欧洲数字资产托管和金融服务平台。 在创立 Finoa 之前,Henrik 曾在麦肯锡公司担任顾问,为全球金融机构和高科技公司提供服务。 他的职业生涯始于西门子股份公司高科技部门的双学位。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。