撰文:张安静

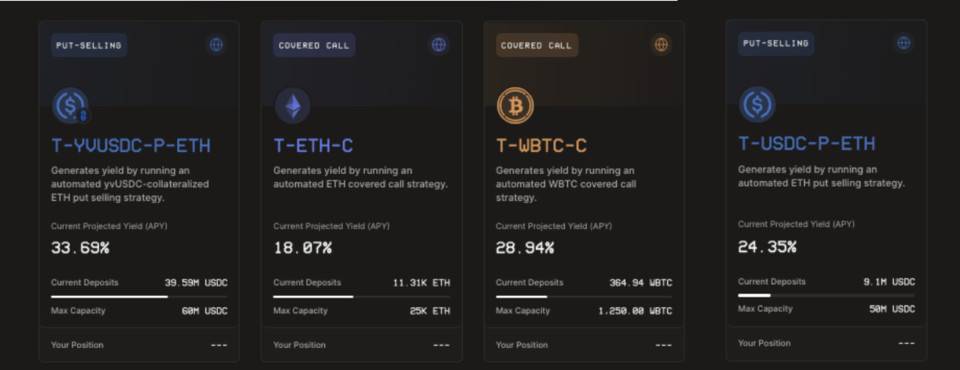

链上结构化产品 Ribbon Finance 发布 V2 版本,自 4 月 12 日推出 V1 版本以来,Ribbon 推出了 4 个产品,累计创造了 8 亿美元的期权交易量,总锁仓量已突破 1 亿美元,并且已向用户支付了 400 万美元的收益。

Ribbon 的机制和原理

和简单的为代币提供流动性获取激励的模式不同, Ribbon 做的是以期权产品为基础构建简单易用的结构性产品。

具有衍生品性质的期权可以用于赚取收益以及对冲风险等,但对于用户来说有一定的技术门槛和复杂性,用户需要花费时间和精力设置期权价格和到期日,Ribbon 解决了这个问题,抽象出衍生品的复杂性,为用户设置了 4 个资金池,用户根据对未来市场的预期往资金池中存入资金就能获取收益。

Ribbon 采用的每周结算的永续期权策略,先后推出过 4 个产品,首个产品 Strangle 结合不同行权价的的看跌期权和看涨期权来做多 / 做空 ETH,目前已经停用。

其最主要的产品是 Theta Vault,采用自动化的备兑看涨期权( Covered Call)策略,以标的资产不同分为 ETH 和 WBTC 的两个资金池。 Theta Vault 运行一段时间后, Ribbon 推出了自动卖出看跌期权(Put-Selling Vaults)的资金池,该产品执行每周自动卖出 ETH 的看跌期权的策略,抵押资产为 USDC,在该产品之后, Ribbon 在与 Yearn 的合作下推出了同时能累积 Ribbon 和 Yearn 收益的产品「yvUSDC ETH Put Selling Vault」。

Ribbon 的永续期权的好处在于其收益会自动投入下周的期权中赚取收益,自动复利。

Theta Vault 的原理

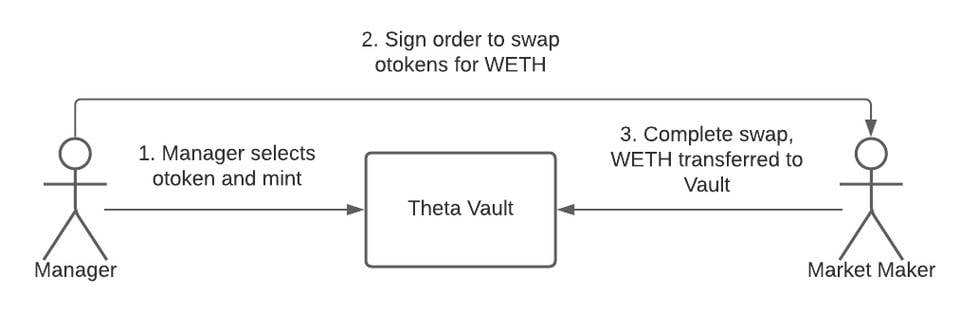

以 Theta Vault 为例来看 Ribbon 的运行机制,用户将 ETH 存入 Theta Vault 的资金池,Theta Vault 留出 10% 的 ETH 作为储备金,供用户在退出该期权策略的时候提取,用户只需支付 0.5% 的费用即可离场,其他资金池的退出费用会有不同。由 Theta Vault 的经理人把 90% 的 ETH 用于在 Opyn 铸造备兑看涨期权(covered calls)并以「oToken」的形式出售给做市商。oTokens 是代币化的看涨期权,可以像任何其他 ERC20 代币一样进行交易。期权的行权价由经理人来制定,通过 Airswap 将 oToken 卖给场外做市商,白名单内的做市商可以参与,做市商买看涨期权支付的权利金存入资金库,备兑看涨期权通过卖出价外期权(OTM)致使期权买方不行权,从而赚取权利金。

以看涨期权来看,价外期权指的是在到期日时市场价小于行权价的期权,这意味着期权买方在市场能以更划算的价格买 ETH,而不会以更高的行权价买 Theta Vault 策略中的 ETH,期权没有价值,Theta Vault 作为期权卖方赚取权利金。

当然,不是每一期的期权都能盈利,当到期日期权的市场价大于行权价的时候,期权买方会选择行权买入 ETH,因为 Opyn 以现金结算,Theta Vault 需要支付给买方行权价格和市场价格的差额,剩下的资金仍然会自动转入下一周的期权策略,并且该种情况下市场行情上涨,剩下资金的价值可能也有所增加。这种情况是是该产品存在的风险之一,Theta Vault 可能出现亏损。

其他产品原理

其他产品如「Put-Selling Vaults」是通过执行保护性看跌期权(protected puts)来赚取权利金并用以产生复利。此外,「yvUSDC ETH Put Selling Vault」资金池的模式更为复杂,该资金池先将用户存入的 USDC 放入收益聚合平台 Yearn 中抵押并赚取收益,以 ynUSDC 去 Opyn 铸造看跌期权卖给做市商,把 DeFi 和期权中复杂的收益机制都抽象出来,用户存入资金就有 Yearn 和 Ribbon 的双重收益。

Ribbon V2 版本更新

根据官方的介绍,此次 V2 版本的主要升级体现在金库管理、资金池的资金分配以及收费模式的变化三方面。Ribbon 表示,将由 V1 逐步迁移至 V2 并测试数周, V2 正常运行后将实行硬迁移,永久暂停 V1 资金库中的期权策略。

去中心化金库

在 Ribbon V1 的资金池中,每个资金池都有一个经理来管理,负责制定期权的行权价,每周向做市商进行期权销售,团队表示这种管理方式并不够去中心化,存在人为操作的风险并且限制了资金池的数量,因此新版本的去中心化进程包括由智能合约来制定行权价格,在链上进行行权价格的计算,合约从 Chainlink 获取当前现货价格、当前市场波动率和预定义的 delta 值来制定价格。

另外一个采用链上拍更新是采用链上拍卖机制来选择做市商, V1 版本参与的做市商都是进入 Ribbon 白名单中的做市商,具有一定的局限性,不利于规模的扩张。

重建资金池的资金分配

在 Ribbon V1 的资金池中,每周分配其资金的 90% 用于出售期权,剩余的 10% 为退出用户保留流动性。当市场行情变动而引起期权策略可能出现亏损的时候,用户会提前选择退出并从 10% 的资金储备中取回资金,期权结算后亏损的金额再次回到资金库中由之后进入的用户承担了亏损,这对于在周中以及之后进入资金库的用户来说是不公平的。

在新版本中将改善这个问题,新版本将资金的 100% 都用于期权协议中,将会提高收益,也不再有提前取款的机制,所有用户只能在期权到期日后取回资金,不会再有退出费用。

可管理的资金池参数

新版本的资金池的收费模式也有所不同,根据运行的策略类型可以微调,由 RBN 代币持有者管理资金池的费用模型,一些策略简单的资金池会收取固定费用,策略复杂的资金库可能会收取管理费和绩效费。除了收费模式,运行什么样的策略也可以由 RBN 代币持有者管理,根据市场情况而决定智能合约采用高风险还是低风险的期权策略。

Ribbon 的竞品

随着市场份额的扩大,Opyn 推出了开发者工具包,其中就包括永续期权的模板,可以与其他协议集成,提供类似策略的功能模板库。在与 Ribbon 的集成期间,Opyn 的链上期权交易量份额从年初不到 25% 到 94% ,让更多协议采用 Opyn 的期权策略模板也就将会 Opyn 为带来更大的流量。Opyn 似乎在往更底层的方向发展,让其他 DeFi 协议构建在 Opyn 的期权上为用户服务。

由 Staking 服务提供商 Stake Capital 启动的 DeFi 平台 已经宣布采用了 Opyn 永续期权的模板,推出其首个主动 ETH 期权策略,该策略每周五通过 Airswap 向做市商出售 7 天期 ETH 看涨期权,赚取做市商的权利金以及 ETH 上涨收益,并将权利金添加到下一期的自动化策略中进行复利进一步产生收益,该资金池没有业绩费,有 0.5% 的提款费。与 Ribbon 的 Theta Vault 资金池不同的地方在于他们两个在 Opyn 中铸造期权使用的资产不同,Ribbon 直接以 ETH 铸造,Stake DAO 是将用户存入的资金放入其被动 ETH 策略中,在以被动 ETH 策略的产品为抵押在 Opyn 中铸造期权,赚取双重收益。

Stake DAO 的策略确实和 Ribbon 的 Theta Vault 有异曲同工之处,在推特上也有网友 调侃 称两者「抄的不太明显」。

小结

随着 DeFi 基础设施的完善,期权可组合性的优势将会发挥越来越大的作用,可以组合出更多使用方法,除了 Stake DAO 外也有其他协议在与 Opyn 期权集成。Ribbon 作为最早一批使用 Opyn 策略的协议,也在通过各种方法扩展协议,Ribbon 此前并没有发币计划,但在 5 月发行了代币 RBN 并空投给用户用于协议治理,还于 6 月开启了流动性挖矿计划,旨在增加用户数量并提高用户粘性,6 月 18 日至 7 月 16 日的流动性挖矿推动平台资产增加了 2 倍以上,用户数量增加逾 30% ,新 RBN 持有者超过 30%,并且在此期间资金库的额度上限还限制了用户进入,Ribbon 表示 V2 版本将会根据产品的真实需求改善上限问题,让更多用户参与。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。