以太坊 (ETH) 价格的下跌未能撼动长期持有者,而去中心化金融 (DeFi) 部门也为投资者提供了机会。

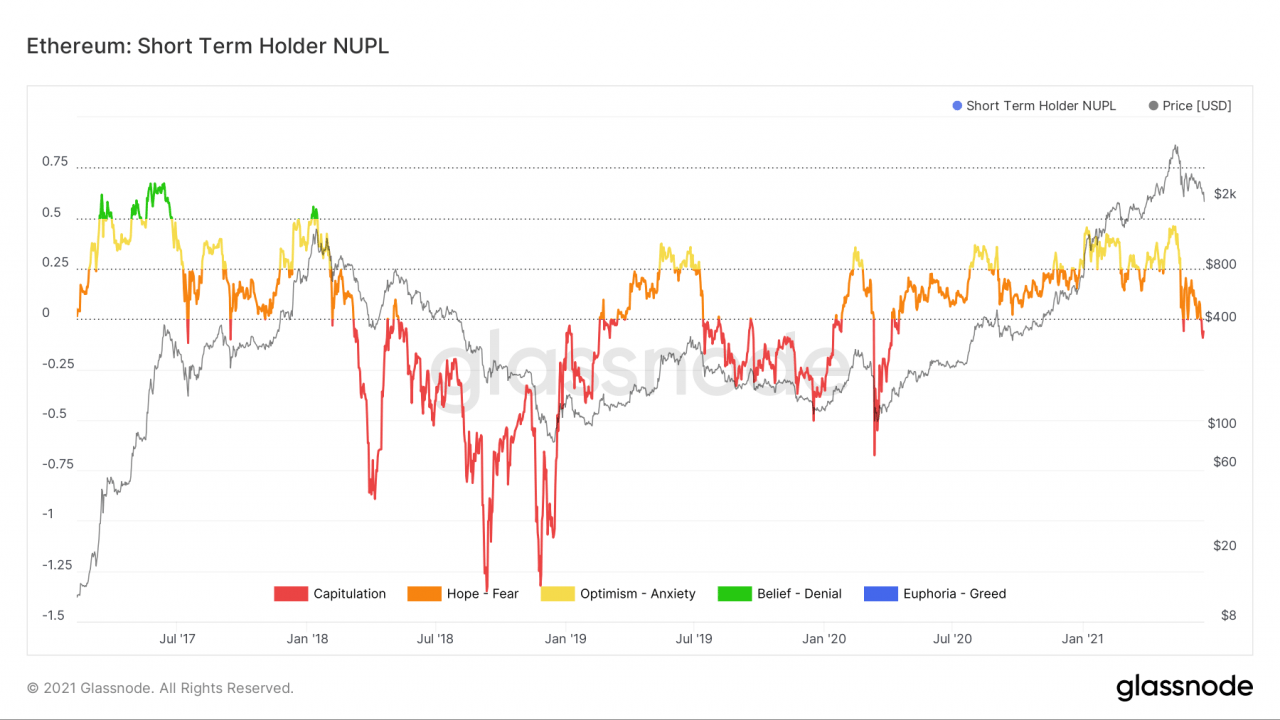

因此,一份新的 Glassnode 报告指出,尽管 ETH/USD 从高于 4,300 美元的峰值水平下跌了 55%,但许多长期的以太坊持有者(>155 天)仍处于利润最高点。 相比之下,以太坊的短期持有者(<155 天)眼睁睁地看着他们的收益蒸发,现在坐在水下。

Glassnode 写道:“在未实现收益几乎达到市值的 46% 之后,短期持有者现在持有的账面亏损总额为市值的 -25%。” “相反,长期持有者仍然保持盈利,持有相当于市值 80% 左右的票据收益。”

Glassnode 补充说,亏损者清算其 ETH 持有量的可能性更高,同时引用了其专有的 STH-NUPL(短期持有者的净未实现盈亏)指标,该指标低于零。

NUPL(Net Unrealized Profit/Loss)通过查看Unrealized Profit 和Unrealized Loss 之间的差异来判断网络整体当前是否处于盈亏状态。

以太坊短期持有者 NUPL 跌破零。 来源:Glassnode

以太坊短期持有者 NUPL 跌破零。 来源:Glassnode

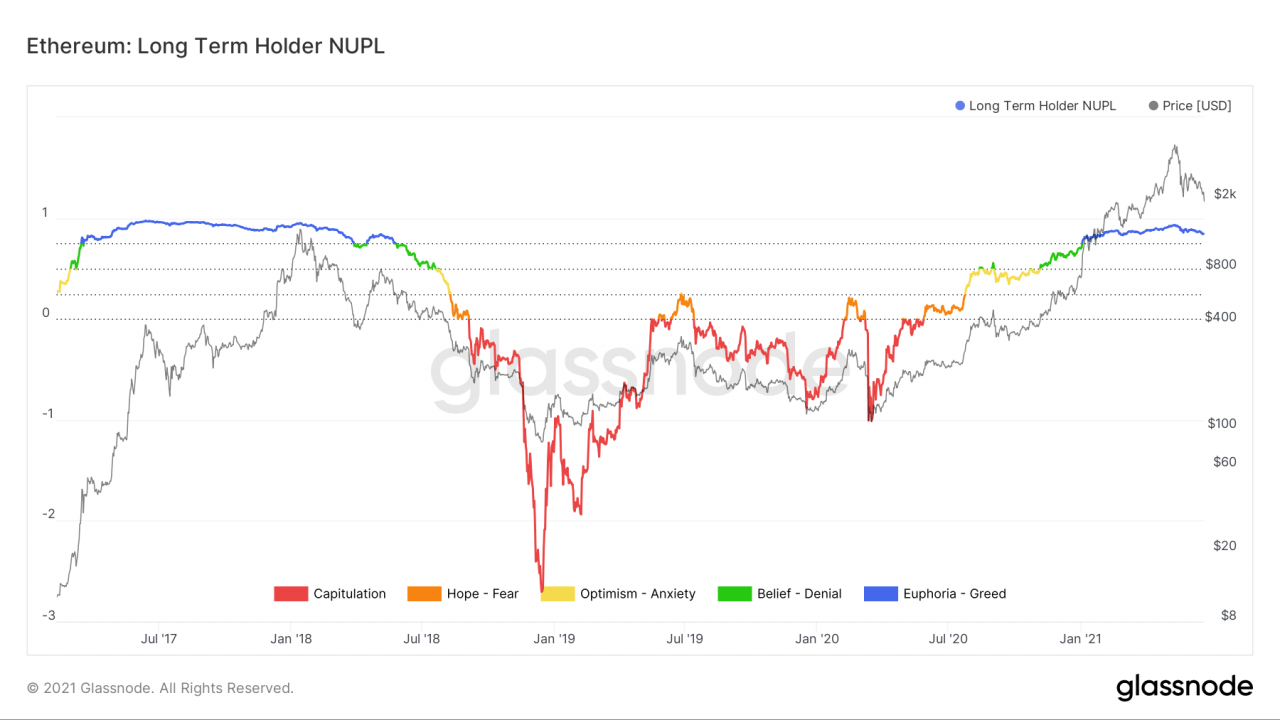

Glassnode 进一步指出,衡量长期持有者未实现净损益的指标 LTH-NUPL 在以太坊价格下行修正期间持平。 因此,根据数据分析服务,持平的 LTH-NUPL 表明持有者有意承担以太坊市场的下行风险。

以太长期持有者 NUPL 接近 1。来源:Glassnode

以太长期持有者 NUPL 接近 1。来源:Glassnode

DeFi 限制以太坊下跌?

上一次 LTH-NUPL 读数高于 1 是在 2017-2018 年牛市期间,其中以太坊价格飙升 20,217%。 尽管如此,在大规模上坡之后,也出现了同样强劲的抛售——ETH/USD 几乎抹去了这些涨幅的 95%。

大量下跌表明长期持有者在目睹他们的账面利润消失后恐慌地出售了他们的 ETH 持有量。

但是,2018 年没有一个 DeFi 部门可以像政府债券一样将这些持有者的 ETH 以年化收益率返还给他们。 Glassnode 指出:

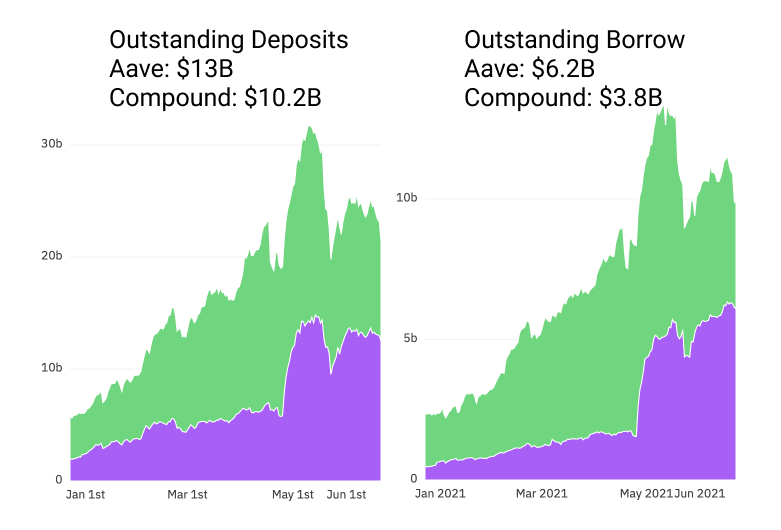

“与以前的投降不同,这些长期持有者中的许多人现在可以将他们的资产部署在 DeFi 中。ETH 被广泛存放在 Aave 和 Compound 等借贷协议中,目前它看到超过 4B 美元的未偿存款。”

截至周三,Aave 和 Compound 的未偿存款和借款。 资料来源:沙丘分析

截至周三,Aave 和 Compound 的未偿存款和借款。 资料来源:沙丘分析

长期持有者可以通过 Aave 和 Compound 协议将他们的 ETH 作为质押品来借入稳定币(与美元挂钩的代币)。 因此,该策略允许储户获得有吸引力的风险规避收益率或投机代币价格

Glassnode 的报告补充说:“这些持有者可以增持治理代币,增加他们的稳定币余额,或大举买入,同时保持他们作为长期贷方对 ETH 的敞口。” “Aave 和 Compound 的存款和借款依然强劲。”

尽管如此,借入不稳定资产仍然是一种风险较高的选择。 例如,在最近的低迷时期,治理代币已从峰值下跌了 60% 以上。 DeFi 参与者,尤其是那些长期持有以太坊的参与者,因此寻求风险规避的高产农业机会,以在下行波动中生存。

由于 DeFi 平台的流动性仍然强劲,根据 Glassnode 提供的数据,略高于 1000 亿美元,以及 ETH 持有者不愿意清算其资产,ETH 很可能在 2021 年避免类似 2018 年的下行修正。

此处表达的观点和意见仅代表作者的观点,并不一定反映 Cointelegraph.com 的观点。 每个投资和交易动作都涉及风险,你应该在做出决定时进行自己的研究。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。