算法稳定币项目可以快速走完整个发展历程,既能在短期内创建一个锁仓超24 亿美元、稳定币发行量超过7 亿美元的部分质押算法稳定币项目,也能在一夜之间进入死亡螺旋,治理代币归零,稳定币等待打折移除,这正是Iron Finance 的真实写照。

部分质押算法稳定币

和Frax 一样,Iron Finance 也采用了「稳定币IRON + 治理代币TITAN」的双币机制。协议内的稳定币IRON 采用「稳定币USDC + 治理代币TITAN」共同铸造,这样的稳定币也被称作部分算法稳定币。

USDC 和UST 可以分别看作是IRON 这类部分质押算法稳定币的两个极端,USDC 代表着初始状态,而UST 则是理想的终极状态。一开始,质押率为100%,稳定币全部由USDC 生成。协议会参考IRON 每小时的时间加权平均价格(TWAP)对质押率进行调整。若TWAP 大于1 美元,则代表着用户对该稳定币的需求更多,其治理代币TITAN 也应该发挥更大的作用,协议会将质押率下调0.1%。例如,在协议启动后的第一小时内,IRON 价格高于1 美元,则此后一小时,IRON 的铸币所需的质押品将由100% 的USDC 改为99.9% 的USDC + 0.1% 的TITAN。

倘若长时间持续对协议充满信心,使IRON 的价格维持在1 美元以上,不断为质押率下跌创造条件。最终,质押率会下跌至0,也就是和UST 一样,全部通过治理代币进行铸币。

可能很多人已经忘记Terra 是个算法稳定币项目,通过销毁LUNA 可以铸造各种锚定法币的稳定币。随着UST 等稳定币使用率的提升,铸币消耗的LUNA 增加,使LUNA 价格上涨,市值上涨。但是Terra 的成功很难被复制,比如创始人原本就是韩国第二个电商TMON 的创始人,相当于为UST 自带了使用场景。而币安、火币、OKEx、Polychain Capital 等的投资也为Terra 带来了强大的合作伙伴关系。

在UST 没有这么强大的共识之前,Terra 的行为无疑是通过「空气币」LUNA 凭空铸造出了UST,而现在的算法稳定币很难再有这么强大的团队背景与机构支持。在本次5 月19 日到5 月24 日的下跌期间,UST 的价格也明显低于1 美元,甚至曾跌至0.92 美元附近,但最终还是回到了1 美元。

通过团队的大量努力,与两年时间的增持,Terra 才有了现在的共识。但是其它项目很难再有这么好的机遇,BAC、ESD、MIC、PEG 等均已归零。在Frax 的众多仿盘之中,Peg 率(锚定率)先开启了死亡螺旋之路,而现在是IRON 和TITAN。

TITAN 的归零之路

梳理一下TITAN 的归零过程。对于这类部分质押的算法稳定币,很可能陷入死亡螺旋而归零。在质押率不能继续下跌,对其治理代币的需求不能增长的情况下,流动性挖矿的产出还在继续。一旦有大户开始抛售,使治理代币价格下跌,赎回稳定币IRON 时由于会产生与下跌前同等价值的TITAN 代币,因此流通中的TITAN 代币数量会增加更多。

增发的代币会再次流向市场,导致价格继续下跌,流动性挖矿产出的价值减少,使用IRON/USDC 交易对进行挖矿的用户开始移除并赎回USDC 和TITAN,稳定币铸币用户需要收回成本,赎回的TITAN 部分被交易成稳定币等价值稳定的资产。

最终,用户持有资产中的所有TITAN 都会留向二级市场,提供流动性的人成为下一步的接盘者。需要注意,随着TITAN 价格的下跌,赎回同样价值的资产,带来的TITAN 流通量会大大增加。

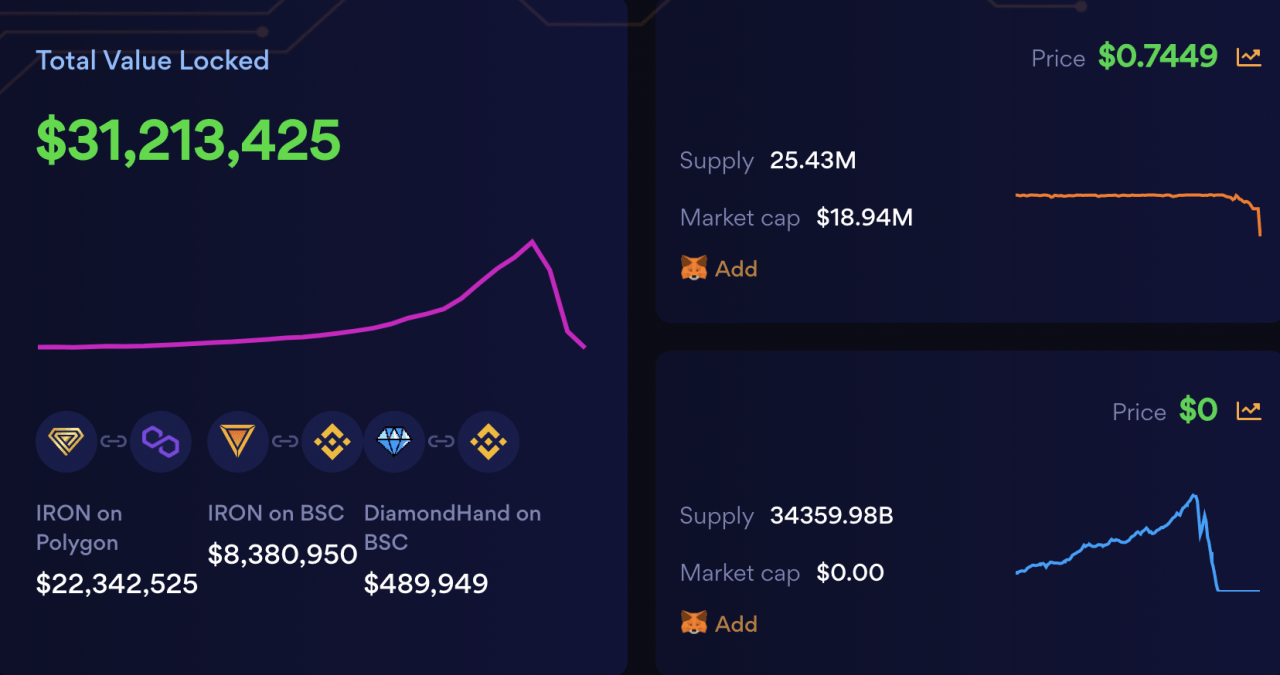

从区块链浏览器中可以看到,截至6 月17 日晚上8 点,TITAN 的发行量为27.8 兆枚,价格为0.000008 美元。而一天前,TITAN 的价格还有65 美元。从官网文档中可以看到,TITAN 的总量应当只有10 亿枚,但在一夜之间却额外增发了上万倍,其中的原因很可能是由于项目死亡螺旋的过程中,需要增发更多的代币以用于铸币者赎回资产。

由于Iron 中的稳定币USDC 的大部分会被存到Aave 中产生收益,当协议中没有预留足够多的USDC 供用户赎回时,协议就会暂停所有用户的赎回行为,等待从Aave 中取出资金。可以预料,如果项目方不采取其它措施,赎回之后的TITAN 部分会继续留向市场。

在6 月18 日晚上Iron Finance 官方发布的事后验证报告中指出,TITAN 在第一次从65 美元跌至30 美元后,又升至52 美元,IRON 恢复挂钩。台北时间6 月17 日凌晨,大户再次开始抛售,卖出TITAN 兑换IRON。由于预言机价格每10 分钟根据TWAP 价格更新一次,现货的价格跌幅更大,用户恐慌抛售。价格下跌,会创建更多的TITAN,并形成负反馈循环,导致挤兑。在报告中,项目方也透露当前系统无法修复,但可以学到很多东西,以方便在未来继续开发更多产品。

Iron 与其它部分算法稳定币的差异

Iron 也没有完全照搬Frax 的机制,在其中做了一些改进尝试。

首先,IRON 没有与ETH 或者MATIC 等主流资产的流动性奖励矿池,几乎全是稳定币之间的流动性,IRON/USDC 也是QuickSwap 上流动性最好的交易对之一。这样可以防止IRON 随着主流币的下跌而下跌至1 美元以下。但是同样也有为IRON/TITAN 交易对预留大量代币奖励,在IRON 暴跌的情况下,TITAN 必然也会受到影响。

其次,Iron 中设有目标质押率和有效质押率两种,Frax 等仅有一种。目标质押率受IRON 价格影响,用于决定铸币过程中的USDC 比例。有效质押率是协议真实持有的USDC 的比例,赎回时根据这个比例赎回USDC,剩余部分以TITAN 作为补充。在项目稳定运行期间,目标质押率始终比有效质押率低5% 左右,在目标质押率因为IRON 价格而快速降低的过程中,留有更多的USDC 作为缓冲。

")

最后,Iron 中也没有Frax 中的Buyback 和Recollateralize 功能,套利者无法在价格波动的过程中从协议中获取资金。

结语

在算法稳定币的发展中,有人获得百倍收益,但更多的人损失惨重,无数的项目失败归零。这是一个需要较强专业知识的领域,需要了解项目中的每一个细节,一般的个人投资者可能不适合参与。在部分算法稳定币中,风险会随着质押率的降低而升高,而且极易陷入死亡螺旋,当质押率停止降低甚至连续上涨时,可能就是死亡螺旋的征兆。

这篇文章解析Iron Finance 机制:算法稳定币新秀如何一步步走向归零?最早出现于区块客。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。