原文标题:《DApp 报告深度扫描链上数据:日活地址 2 年翻 2.3 倍,DeFi 与游戏类应用活跃度最高》

撰文:Carol

如果将区块链视为互联网之后的下一代基础设施技术,那么,参考互联网的发展轨迹,在区块链之上建立面向广大不定用户的应用自然而然成了行业发展的下一步。实际上,关于「公链」与「去中心化应用(DApp)」的故事早在 2018 年末就已经开始。在过去两年多的展演中,若从公链视角来看,这一赛道已经从、 和波场「三足鼎立」的格局发展至以太坊主导,BSC、、波场、HECO 等多链并存的「一超多强」格局,若从 DApp 视角来看,这一赛道已经从游戏、博彩、高风险类占主导的格局转变为 DeFi 占绝对主导,游戏、NFT、博彩、社交等共同发展的格局。

不可否认,DApp 在走向 C 端的道路上已经迈出了一大步。PANews 始终关注着这一赛道的发展,尤其关注 DApp 的使用者——用户的发展。立足这一关切点,2019 年 6 月,PANews 旗下数据栏目 PAData 首次发布 DApp 用户报告《DApp「AARRR」的背后:ETH/EOS/TRON 三大公链 DApp 用户画像研究》,分析显示,当时以太坊上 DApp 的主导类别是游戏,EOS 是博彩,波场是高风险;当时以太坊上 DApp 的用户活跃程度低且总活跃用户少,EOS 上 DApp 的用户活跃程度高且总活跃用户多,波场上 DApp 用户比较活跃且总活跃用户比较多。

为了深入了解 DApp 用户在过去两年中的变化,PAData 于今年 7 月 30 日再次采集了近期用户活跃度较高的 6 大类共 90 个 DApp 的用户数据,试图从 DApp 发展的宏观层面和各类 DApp 用户使用情况的微观层面共同观照这些变化。

公链生态三足鼎立

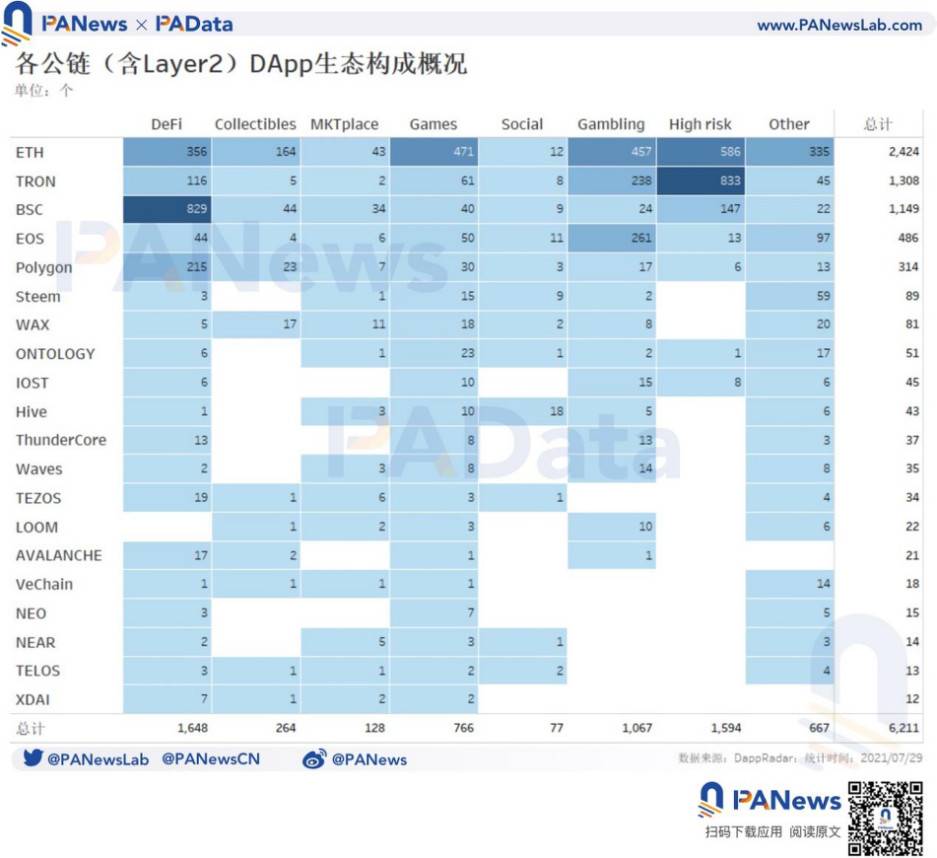

根据 DappRadar 的数据,截至 7 月 29 日,以太坊、波场、BSC、EOS、Polygon 等 20 条公链(含 Layer2)上已经搭建了 6211 个 DApp,涵盖 DeFi、卡牌收集(Collectibles)、市场(NFT 等通证资产交易所)、游戏、社交、博彩、高风险、其他(以工具类为主) 8 大类别。

从公链领域来看,以太坊、波场和 BSC 是目前拥有 DApp 数量最多的三条公链,其上 DApp 总数各占整体的 39%、21% 和 18%,合计占比约 78%。其次,EOS 和 Polygon 上的 DApp 数量分别为 486 个和 314 个,分别占总数的 8% 和 5%,属第二梯队。而此外其他 15 条公链的 DApp 数量均不足 100 个,生态规模较小。

从 DApp 类别来看,目前,DeFi、高风险和游戏类 DApp 是三种主导类型,分别共有 1648 个、1067 个和 1594 个,分别约占总数的 27%、17% 和 26%,合计占比达 70%。另外值得关注的是游戏类 DApp,目前总数达到了 766 个,约占整体的 12%。此外,卡牌收集(NFT)、社交和交易市场(NFT 等通证资产交易所)的数量都不足 300 个,品类发展尚不足。

总的来说,无论是发展 DApp 生态的公链数量还是各品类的 DApp 数量都在最近两年有了长足的发展。不过,如果从单条公链的 DApp 生态格局来看,这种变化并不十分明显。2019 年中时,以太坊上 DApp 的主导类型是游戏,而目前,游戏依然是以太坊上 DApp 的主要品类,且是相较其他公链的优势品类。同样,波场和 EOS 上 DApp 的主要品类也仍然是高风险和博彩。

其他公链的生态多以 DeFi 为主,比如 Polygon,其上的 DeFi 数量占总数的 68%。少数公链的生态以游戏、卡牌收集(NFT)、社交为主,比如 Ontology 上的游戏数量占总数的 45%。公链 DApp 竞争已经形成了一定的差异化趋势。

活跃用户集中于头部应用

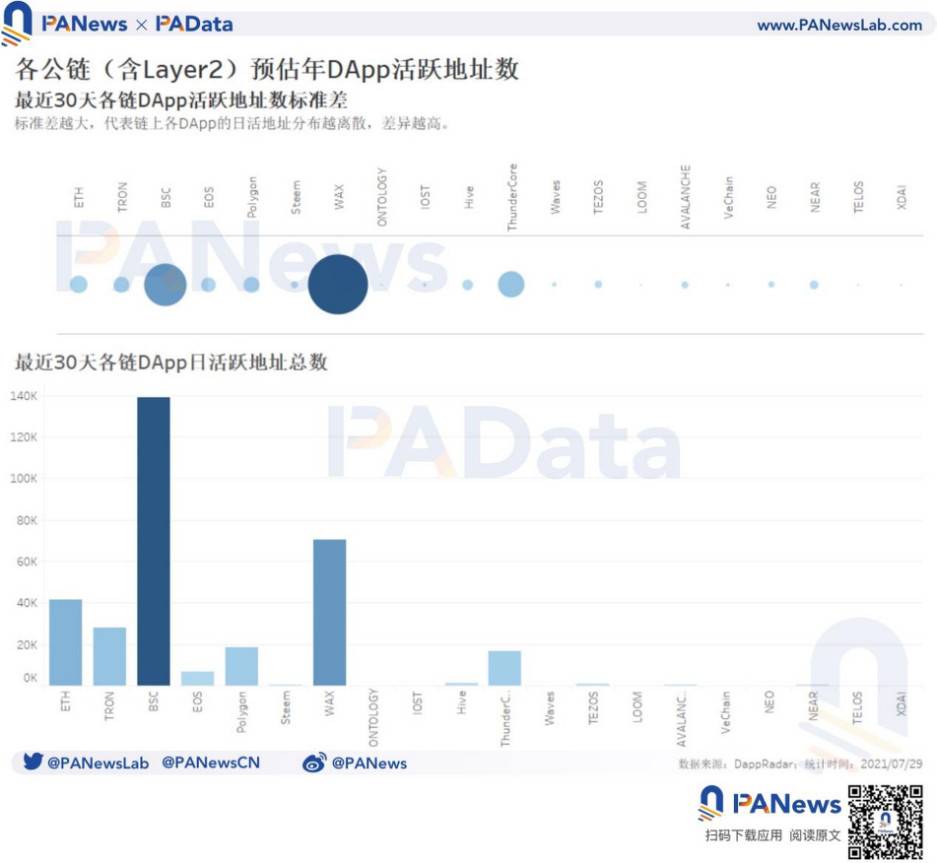

就 DApp 的整体活跃度而言,BSC 和 WAX 的 DApp 最近 30 天日均活跃地址总数分别为 14.89 万和 7.05 万个,远高于以太坊的 4.14 万个,但其活跃地址的标准差也远高于以太坊,这意味着这两条公链上 DApp 的「马太效应」更明显,活跃用户向头部应用集中,且部分应用受到「羊毛党」的影响也较大。相反,以太坊上 DApp 的用户分布则更均匀,也即整体生态的活跃度更平均。此外,波场 DApp 的用户分布情况也与以太坊类似。

按照最近 30 天的活跃用户数量对 DApp 进行排名后可以发现,AVALANCHE、NEAR、TEZOS 上的 DApp 平均排名比较靠前,而 EOS、以太坊、Loom、NEO、Ontology、Waves 上的 DApp 排名比较分散,50% 的 DApp 排名在 4000 名以后,「长尾效应」十分显著。

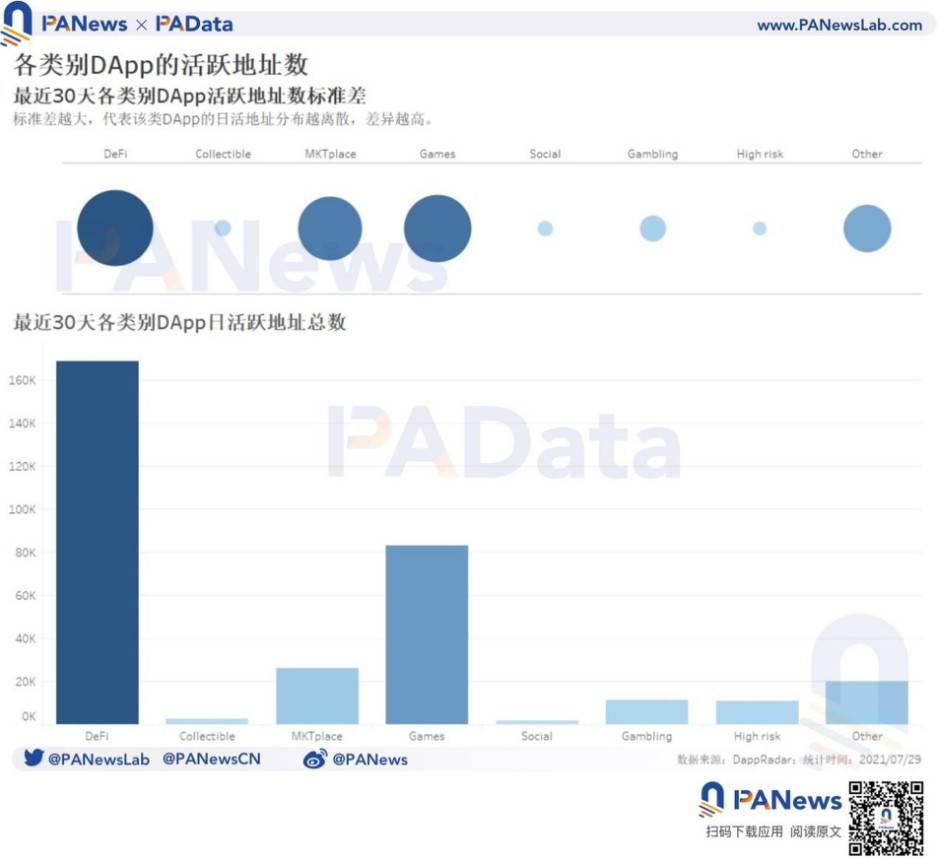

从具体的应用分类来看,DeFi 聚集了当前绝大多数活跃用户,日活跃地址约占整体的 52%。其次,游戏类 DApp 的活跃用户也较多,日活跃地址占比约 26%。但是,这两类 DApp 内部的活跃用户数量分布差距较大,活跃用户向头部应用集中的现象更明显,而且从活跃度排名分布来看,游戏类的头部应用数量远小于 DeFi。另外,博彩和高风险类 DApp 尽管在数量上较多,但平均活跃度排名均靠后,从这一点而言,这两类已不属于主流应用。

从近期活跃度排名来看,DeFi 和市场(NFT 等通证资产交易市场)类 DApp 的排名相对集中,且平均排名靠前,50% 的 DApp 都排名在 1200 名以内。相反,卡牌收集(NFT)和游戏类的 DApp 活跃度排名较分散,内部差异大,但 50% 的卡牌收集(NFT)类 DApp 都在 1800 名以内,而 50% 的游戏类 DApp 则在 4000 名以外,头部游戏应用仍然较少。博彩和高风险类 DApp 的平均活跃度也不高,平均排名都比较靠后。

透视产品用户规模及用户交互模式,DeFi 易受事件驱动

DeFi 类 DApp 的基本特征是产品迭代较快,用户高度活跃,且用户的交易模式属于中频高额交易。多个 DeFi 的日活趋势表现为明显的「单峰」形态,即在短期内(通常是一周),日活地址数快速达到峰值,随后快速回落至此前水平,这或表 DeFi 的日活受到特殊事件(如营销事件)的影响较大。

游戏类 DApp 的基本特征是产品依靠长期积累,迭代较慢,用户活跃度极高,用户的交互模式属于较高频小额交易。多款游戏的日活趋势表现为持续增长,用户粘性更强。

卡牌收集(NFT)类 DApp 的基本特征是产品迭代极快,但 CryptoPunks 和 这两个运营时间分别超过 4 年和 1 年的「老牌」应用的爆发带动了 NFT 版块走强,其他新兴应用乘势崛起。此类 DApp 的用户活跃度低,用户的交互模式多为低频小额交互。

博彩类 DApp 的基本特征是产品迭代快,用户总体活跃度较低,用户多为高频大额交互,但多款博彩类应用的日活走势相对平稳。高风险类 DApp 的基本特征是产品超快速迭代,但用户活跃度中等,多为低频小额交互。

社交类 DApp 的基本特征是产品发展依赖长期积累,日活较高的多个合约的运营时长都在 1 年以上,新应用较难在短时间内获得突破。今年多个应用的日活地址数稳中有升,发展趋势较为健康。但当前用户整体活跃度较低,多为低频小额交易。

来源链接:www.panewslab.com

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。