过去三周,比特币 (BTC) 可能难以突破 36,000 美元的阻力位,但多头现在少担心一件事:级联期货合约清算。

人们可能会认为比特币通常需要清算 10 亿美元。 尽管如此,交易者往往比任何其他价格变动更能记住最近的夸大变动,尤其是当价格暴跌和人们赔钱时。

这种负面偏见意味着,即使发生强度相同的各种价格影响,令人不快的情绪和事件对交易者的心理状态的影响更为显着。

例如,多项研究表明,从彩票中赢 500 美元比从赌徒的个人钱包中输掉相同金额的“影响力”小两到三倍。

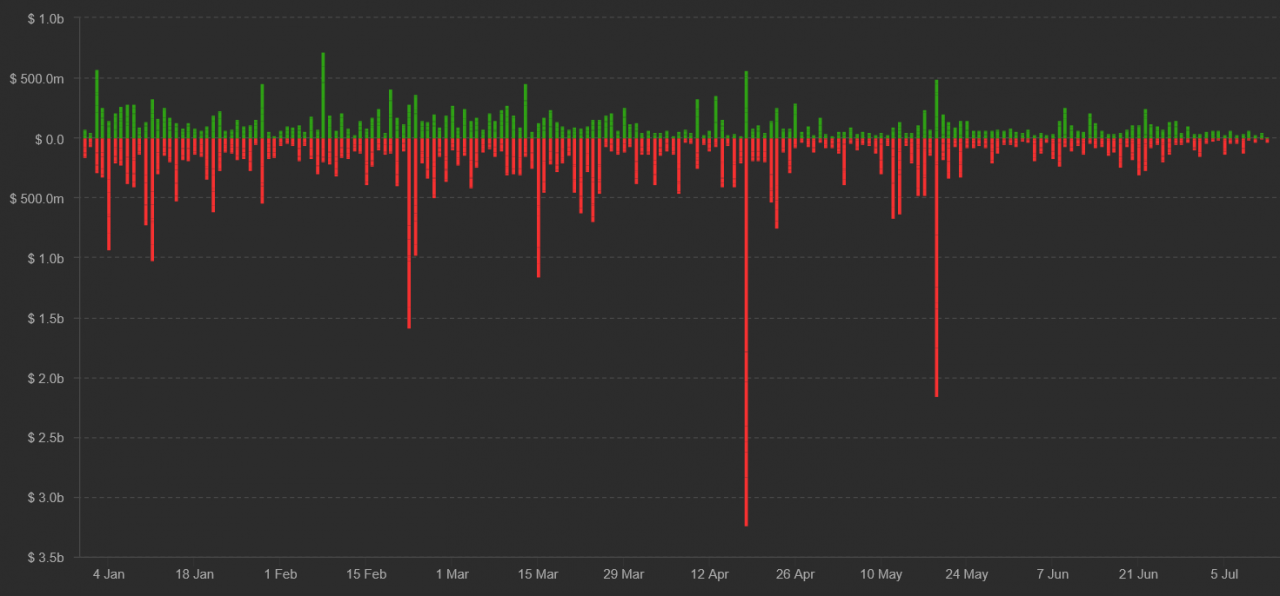

比特币期货总清算(红色 = 多头)。 资料来源:Coinalyze

比特币期货总清算(红色 = 多头)。 资料来源:Coinalyze

目前,距离 2021 年已有六个半月,只有 7 次发生了 10 亿美元或更大的多头合约清算。 因此,这些不是常态,而是非常不寻常的情况,只有在交易者使用过度杠杆时才会发生。

更重要的是,即使比特币在 2 月 8 日上涨 19.4%,也没有发生 10 亿美元的卖空者清算。这些清算只是表明杠杆多头往往更加鲁莽,衍生品交易所的保证金更少。

虽然散户交易者使用高杠杆并最终成为清算的受害者,但押注价格下跌的更直观的交易者可能会完全对冲并进行“现金和套利”交易。

这是目前不应担心 10 亿美元期货清算的三个原因之一。

现金和套利交易的清算风险较低

季度期货合约的交易价格通常与常规现货交易所的价格不同。 通常,当市场处于中性或看涨状态时会出现溢价,年化幅度在 5% 至 15% 之间。

该利率(称为基差)通常与稳定币借贷利率相当,因为推迟结算的决定意味着卖家要求更高的价格,这会导致价格差异。

这种情况为套利平台和鲸鱼创造了空间,可以在常规现货交易所购买比特币,同时做空期货以收取期货合约溢价。

尽管这些交易者将显示为“空头兴趣”,但他们实际上是中性的。 因此,结果将与市场上涨或下跌无关。

今天,多头远未过度杠杆化

由于比特币价格上涨至 65,800 美元的高位,交易员非常看好它,但在 5 月 11 日至 5 月 23 日期间残酷的多头合约清算后,这种情绪转为看跌,因为 BTC 从 58,500 美元暴跌 53% 至 31,000 美元。

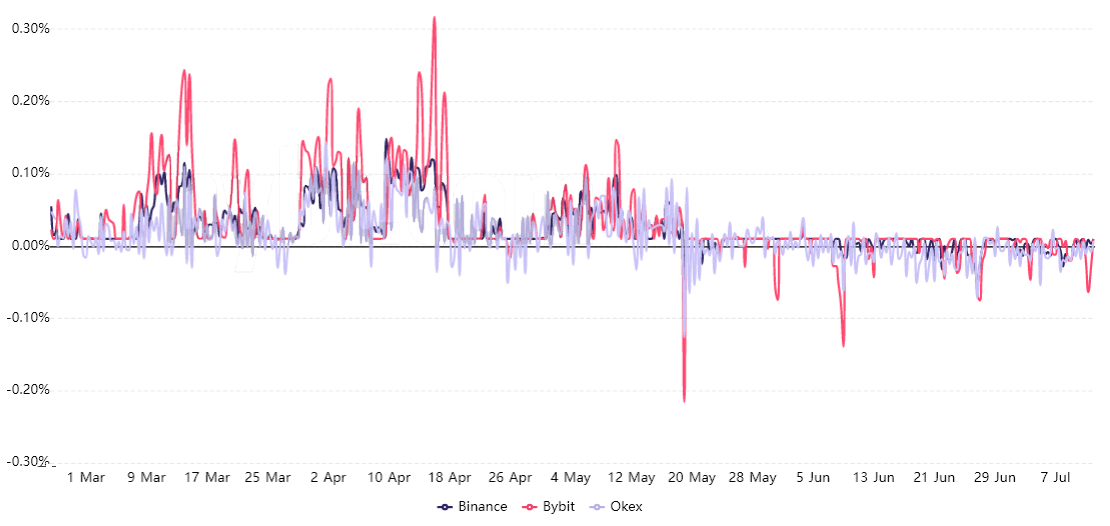

查看永续合约(反向掉期)融资利率是衡量投资者情绪的好方法。 每当多头需要更多杠杆时,指标就会变为正值。

比特币永续期货融资利率。 资料来源:Bybt

比特币永续期货融资利率。 资料来源:Bybt

自 5 月 20 日以来,没有一天的 8 小时融资率高于 0.05%。 这一证据表明,买家不愿意使用高杠杆,没有它,就更难创造 10 亿美元或更高的清算。

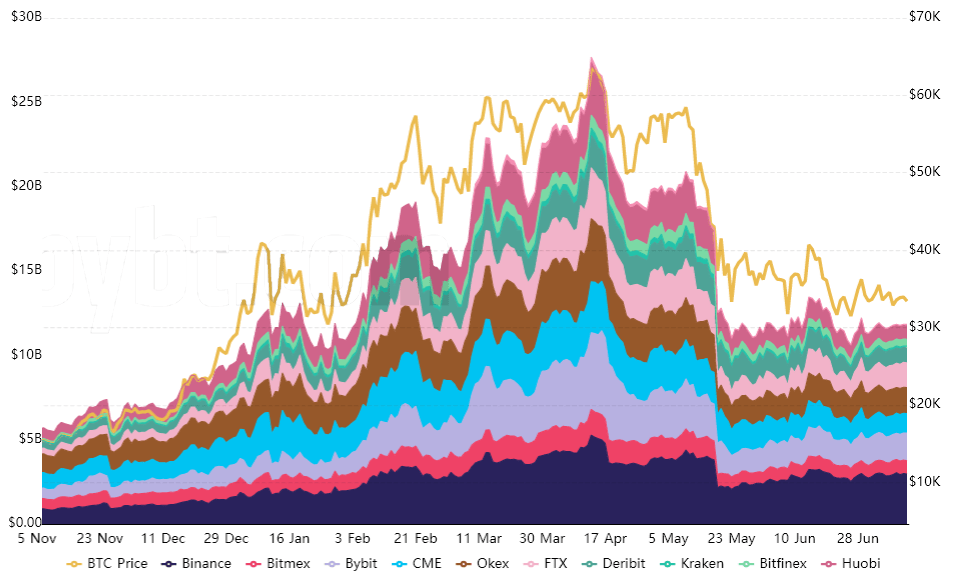

比特币价格暴跌时未平仓合约也崩盘

每份期货合约都需要一个大小完全相同的买方和卖方,未平仓合约以美元为单位衡量总名义价值。 这意味着随着比特币价格下跌,指标也会下跌。

比特币期货(季度和永久)汇总未平仓合约。 资料来源:Bybt

比特币期货(季度和永久)汇总未平仓合约。 资料来源:Bybt

上图显示了到 3 月中旬期货未平仓合约如何超过 200 亿美元。 在此期间,10 亿美元的清算仅占未偿还总额的 5%。

考虑到目前 118 亿美元的未平仓合约,同样的 10 亿美元将占合约总数的 8.5%。

简而言之,由于买家没有过度使用杠杆,而卖家似乎完全对冲,因此进行级联清算变得更加困难。 除非这些指标发生重大变化,否则多头可以保持平静。

此处表达的观点和意见仅代表作者的观点,并不一定反映 Cointelegraph 的观点。 每一次投资和交易都涉及风险。 在做出决定时,你应该进行自己的研究。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。