流动性挖矿推动DeFi 走向兴盛。根据PAData 对今年上半年DeFi 领域的综合分析,DeFi 上半年总净锁仓量已飙升至568.62 亿美元,涨幅约为307.09%,AMM DEX 上半年月均交易总量达到约803 亿美元,涨幅约为24.12%,16 个主要DeFi 协议的上半年总营收超过18.43 亿美元。可见,经过这一年多的发展,DeFi 已经形成了相当的规模。

DeFi 的长足发展究竟为谁创造了利益?运营一个DeFi 协议能赚多少钱?参与DeFi 交易又能分得多少额外收益? PAData 综合分析了16 个DeFi 协议的营收与分配数据后发现:

1)单个DeFi 协议的日均(中位数)营收约为15.81 万美元,其中,营收最高的Uniswap 和PancakeSwap 已分别突破280 万美元和120 万美元,均已超过同期比特币的日均手续费收入。

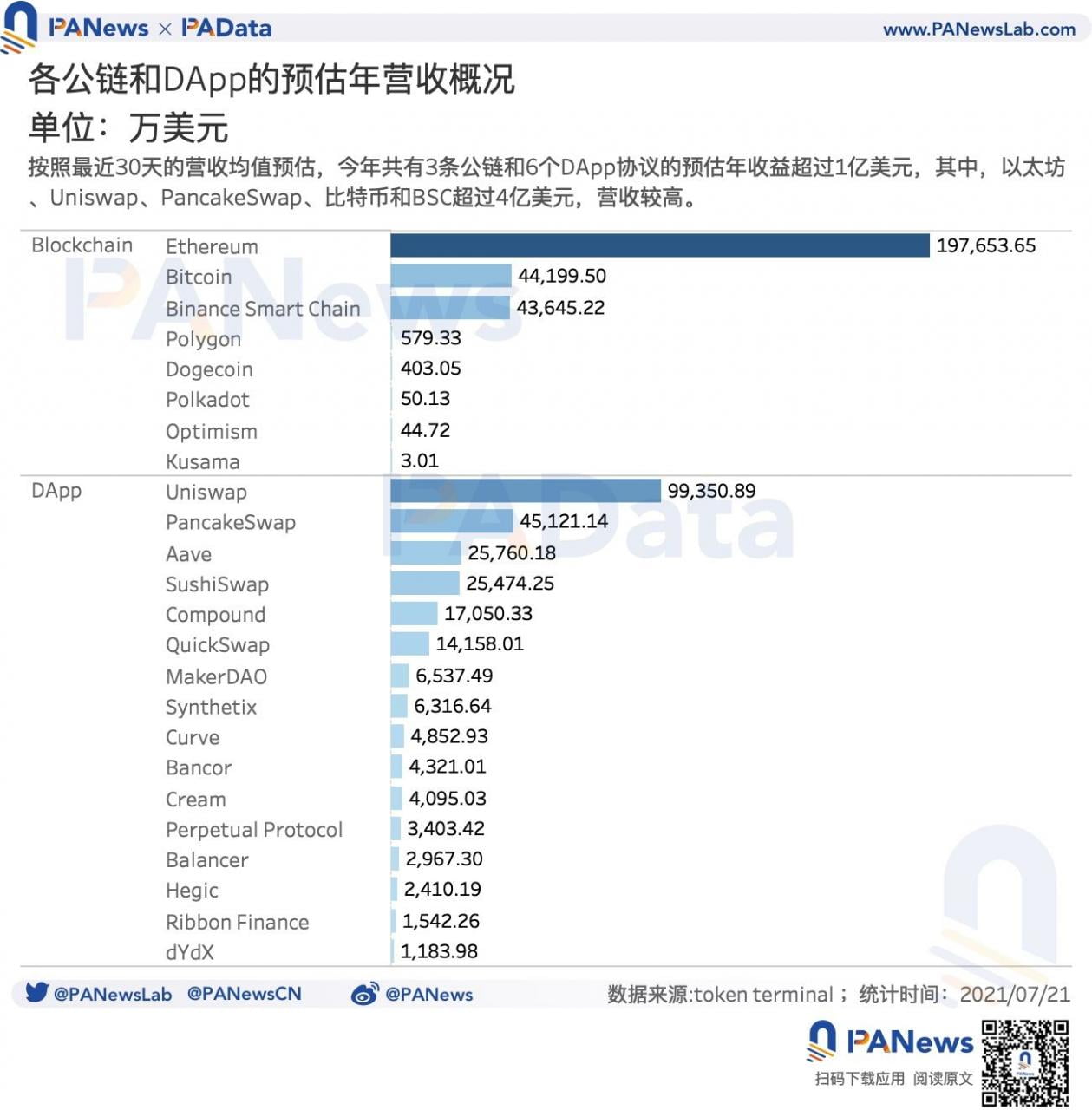

2)按近期日均营收预估,16 个DeFi 协议今年的总营收将超过26.45 亿美元,仅略低于三大公链(以太坊、比特币和BSC)2 亿美元左右。其中,Uniswap 的预估年营收接近10 亿美元,约占DeFi 总营收的37.42%。

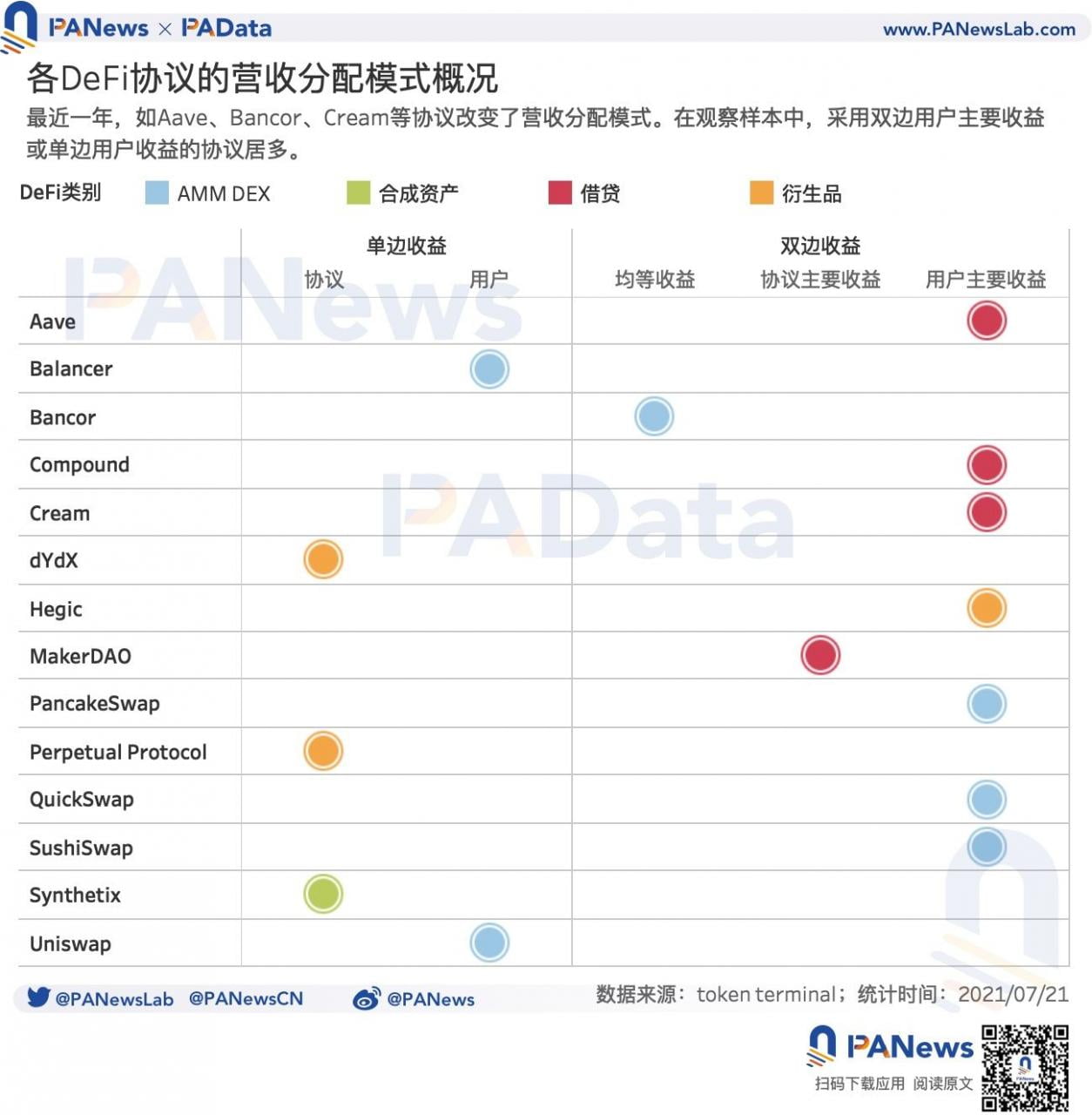

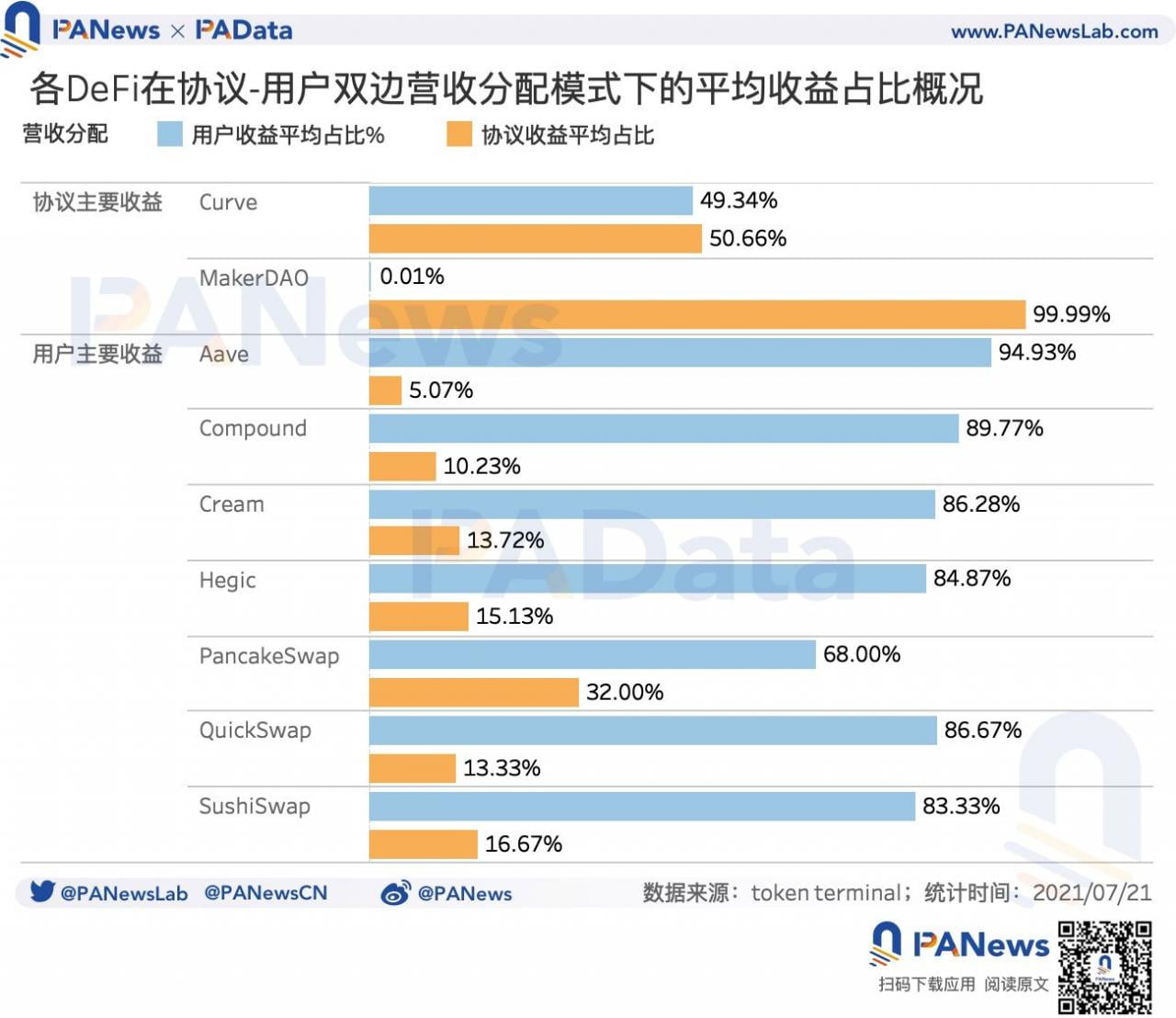

3)从营收分配模式来看,在观察样本中,采用双边用户主要收益或单边用户收益的协议居多。其中,在采用双边用户主要收益分配模式的协议中,用户收益占比都超过68%,多个协议的用户收益占比甚至超过85%。总体而言,DeFi 收益分配进一步向用户倾斜。

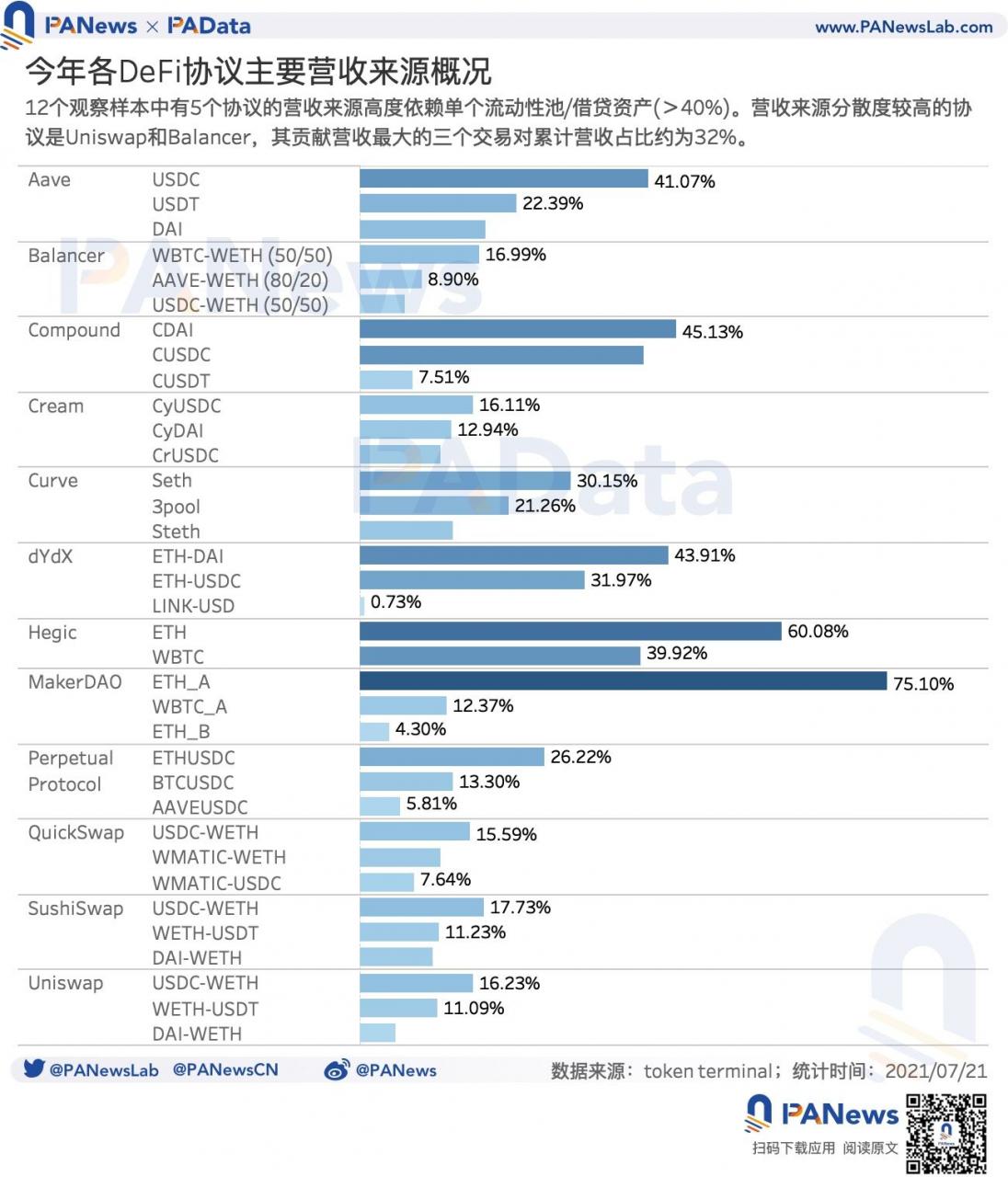

4)Aave、Compound、MakerDAO、dYdX、Hegic 的营收来源高度依赖单个流动性矿池/借贷资产(>40%)。仅Uniswap 和Balancer 营收来源的去中心化度较高,其营收贡献最大的三个交易对累计营收占比约为32%。

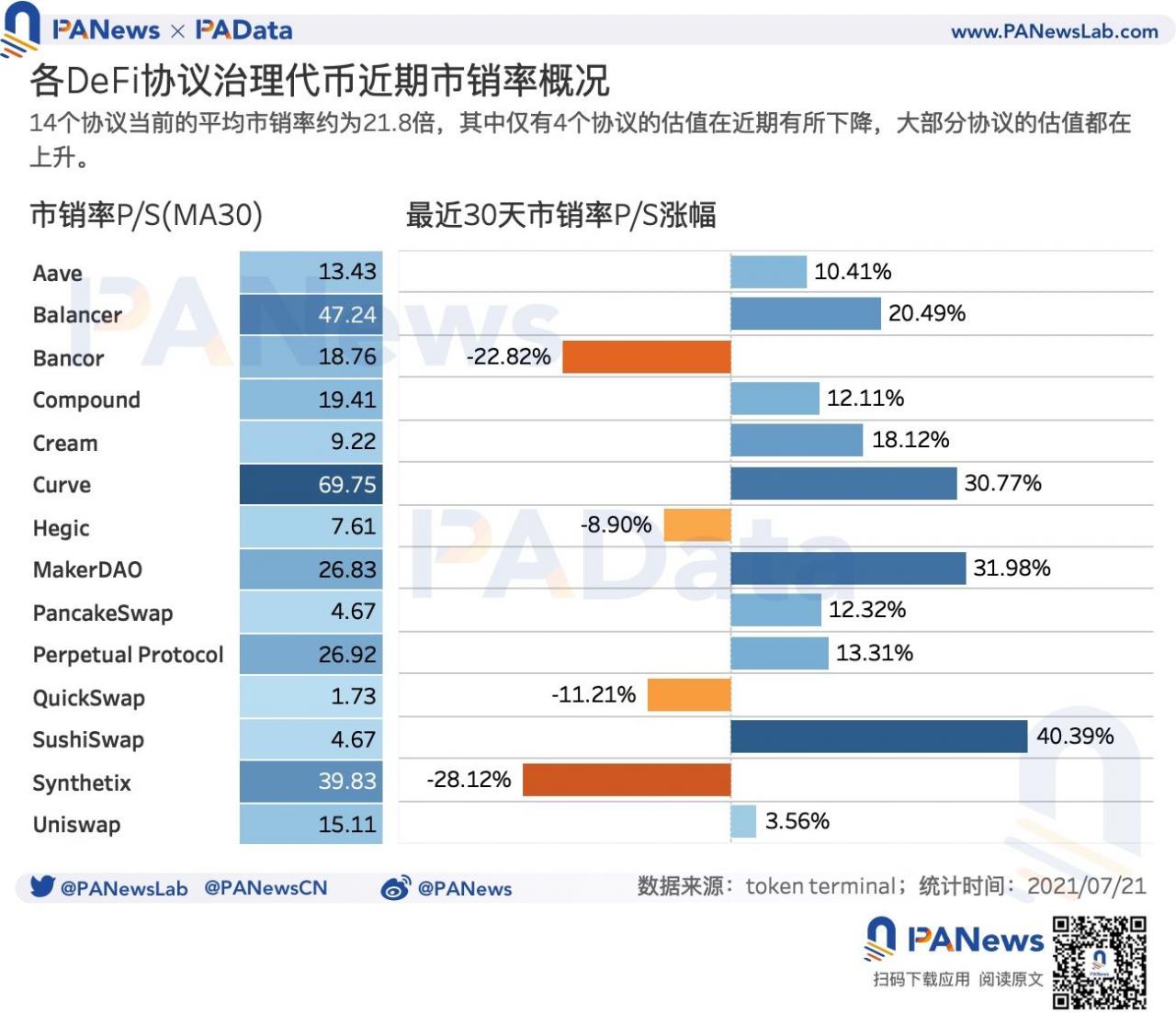

5)14 个协议当前的平均市销率(P/S)约为21.8 倍,其中仅有4 个协议的估值在近期有所下跌,大部分协议的估值都在上涨。总体上,仅Cream、Curve、Hegic、SushiSwap、Synthetix 的总营收与治理代币之间表现出一定的正相关性,即营收增长时,治理代币的币价也上涨。这5 个协议的市盈率(P/E)与治理代币之间的关系也类似,综合而言,这或意味着,协议的营收分配方式与币价表现无关。

多个DeFi 协议单日营收超10 万美元,Uniswap 年化营收近10 亿居DeFi 首位

用户为使用公链/协议而实际支付的手续费可被视为公链/协议的营收,根据token terminal 的统计,最近30 天,16 个DeFi 协议的日均(中位数)营收约为15.81 万美元。其中,Uniswap 营收最多,达到了281.27 万美元,其次是PancakeSwap,达到了127.74 万美元。这两个协议的日均营收水平已经超过同期比特币和BSC 的日均手续费总额,单从手续费收入来看,Uniswap 的营收能力甚至已达比特币的2 倍多。

不过,受到近期加密货币市场整体下行的影响,DeFi 协议的营收也有所下跌。根据统计,16 个DeFi 协议最近30 天的总营收平均下跌了32.72%。其中仅结构化衍生品协议Ribbon Finance 和合成资产协议Synthetix 的营收有所增长,且增幅均超过了50%。剩余14 个协议的营收均有所下跌,且多个协议的降幅甚至高于50%,如SushiSwap、Curve、QuickSwap、Balancer、Perpetual Protocol 等。

如果按照最近30 天的日均营收额来预估全年营收额的话,那么token terminal 统计的36 个DApp 协议今年的总营收约为28.91 亿美元,其中,本次观察范围内的16 个DeFi 协议今年总营收额将达到26.45 亿美元,仅比以太坊、比特币和BSC 三条公链年营收额少了约2.10 亿美元。 DeFi 协议的营收规模已经与公链不相上下。

尤其值得注意的是,个别头部DeFi 协议的预估年营收额已经可以媲美头部公链的手续费收入了。比如,Uniswap 今年的预估营收额约为9.94 亿美元,虽然仍不及以太坊,但已经超过比特币和BSC 今年的预估手续费总额了,且已大约是后两者的2 倍多。另外,PancakeSwap 今年的预估营收额也基本与比特币和BSC 持平。

除此之外,Aave、SushiSwap、Compound 和QuickSwap 今年的预估营收额都超过了1 亿美元,其他主流协议今年的预估营收额也都在1000 万美元以上。相比之下,在公链领域,除了以太坊、比特币和BSC 以外,其他公链今年的营收能力都远不及DeFi 协议。

DeFi 营收分配向用户侧倾斜,多个协议的收入高度依赖单一资金矿池

DeFi 协议产生的收入将会如何分配?一般而言,根据获得收益的主体可以将收入分配模式分为单边收益模式和双边收益模式,两种模式根据主体收益占比又可进一步细分为单边协议收益模式、单边用户收益模式,以及双边均等收益模式、双边协议主要收益模式(协议收入占比超过50%)、双边用户主要收益模式(用户收入占比超过50%)。

PAData 观察了15 个协议的收入分配模式,其中,Aave、Bancor、Cream、MakerDAO 在过去一年中改变了营收分配模式。 Aave 和Cream 从单边用户收益模式转为双边用户主要收益模式、Bancor 从单边用户收益模式转为双边均等收益模式、MakerDAO 从单边协议收益模式转为双边协议主要收益模式,这些模式的转变基本发生于去年8 月以后。

按照各协议最新的收入模式来看,15 个协议中有10 个协议都采用了双边收益的模式,占总数的比例约为67%,其中8 个协议都采用了双边用户主要收益的模式,占多数。另外5 个协议采用单边收益,占总数的比例约为33%,其中3 个协议采用单边协议收益模式,占多数。营收方式的选择跟DeFi 的品类并无多大关系。

整体来看,采用双边用户主要收益或单边用户收益的协议居多,共有10 个,DeFi 协议的营收分配模式正在进一步向用户倾斜。如果从用户收益占比来看,这种倾斜更明显。在单边用户收益模式下,收入100% 分配给用户。而在双边用户主要收益模式下,用户收益占比都超过65%,最低的PancakeSwap 约为68%。最高的Aave 约为95%。

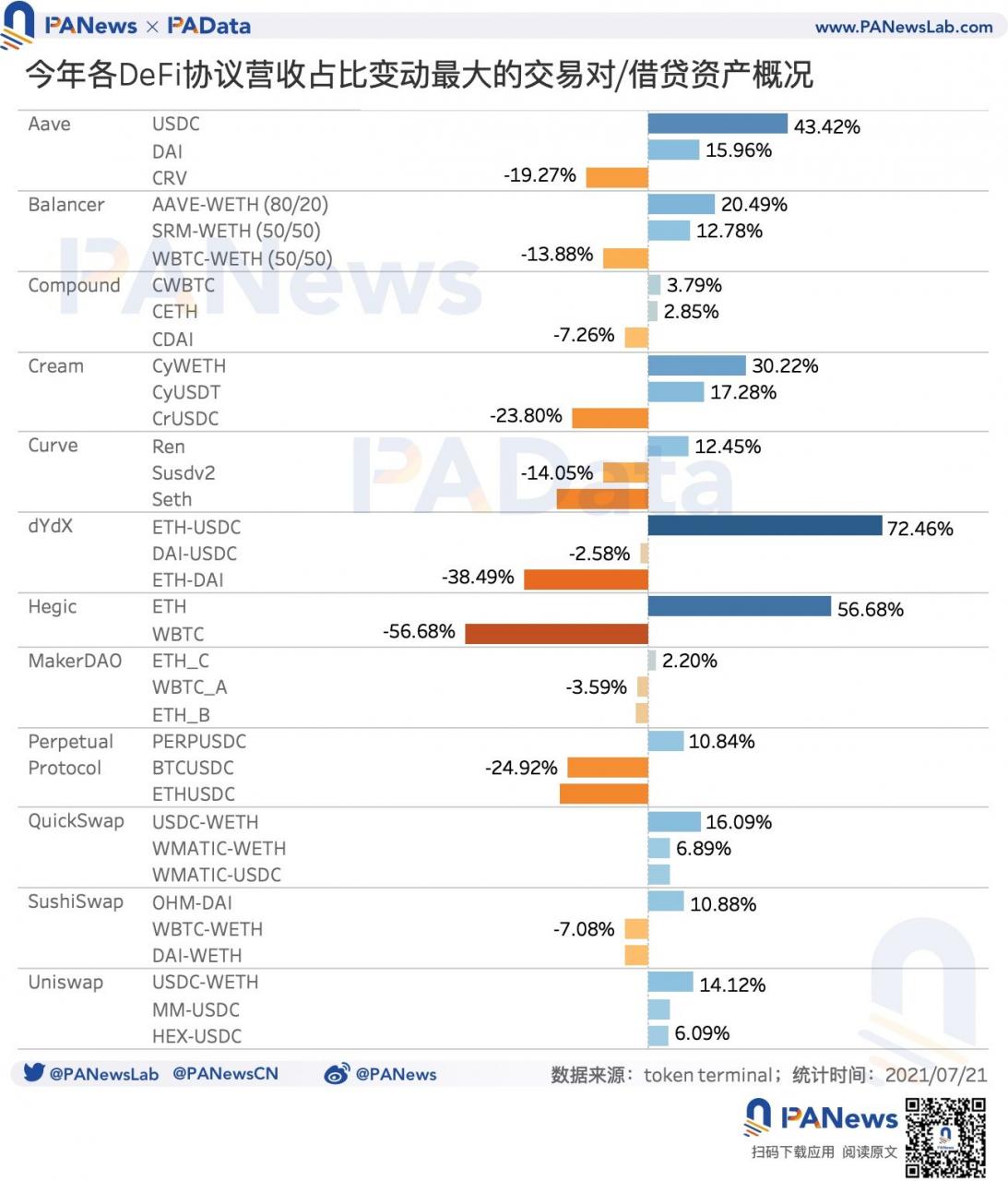

在有营收构成记录的12 个DeFi 协议中,Aave、Compound、dYdX、Hegic 和MakerDAO 的收入来源高度依赖单个流动性矿池或借贷资产,其40% 以上的营收都来自于某个流动性矿池或借贷资产,比如Aave 高度依赖USDC 的借贷、Compound 高度依赖DAI 的借贷、dYdX 高度依赖ETH/DAI 资金矿池的交易。仅Uniswap 和Balancer 营收来源的去中心化度较高,其贡献营收最大的三个交易对累计营收占比约为32%。

从今年各协议营收构成的变化来看,Aave、Cream、dYdX、Hegic 这四个协议的营收构成较不稳定。单一资金矿池或借贷资产贡献的营收占比的最大变化幅度普遍大于20%,比如,Aave 中USDC 贡献的营收占比今年增长了43%,而CRV 则减少了20%。再比如dYdX 中ETH/USDC 贡献的营收占比今年大幅上涨了72%,而ETH/DAI 则减少了38%。

从今年各协议营收构成的变化来看,Aave、Cream、dYdX、Hegic 这四个协议的营收构成较不稳定。单一资金矿池或借贷资产贡献的营收占比的最大变化幅度普遍大于20%,比如,Aave 中USDC 贡献的营收占比今年增长了43%,而CRV 则减少了20%。再比如dYdX 中ETH/USDC 贡献的营收占比今年大幅上涨了72%,而ETH/DAI 则减少了38%。

但Uniswap、QuickSwap、SushiSwap、Compound 和MakerDAO 的营收构成则相对比较稳定。单一资金矿池或借贷资产贡献的营收占比的最大变化幅度普遍小于15%,比如,Uniswap 中今年营收占比增长最多的三个资金矿池的涨幅在6% 至14% 之间,QuickSwap 则在6% 至16% 之间。

不过,营收构成的稳定性与协议的营收构成格局,即与是否高度依赖单一资金矿池或借贷资产并没有绝对关系,与协议的所属品类也没有绝对关系。 DeFi 协议在营收构成上的特殊性更为显著。

多个协议的营收与币价表现正循环

通过DeFi 协议治理代币稀释后的市值与总营收额之比可以对协议进行估值,这就是市销率(P/S)。一般情况下,市销率越底,估值越低,越有投资潜力,但这也受到代币初始经济模型的影响,所以,需要声明的是,市销率估值模型对DeFi 协议只有适度参考性。

根据统计,14 个DeFi 协议最近30 天的平均市销率约为21.8 倍。其中市销率最高的是Curve,达到了69.75 倍,其次,Balancer 和Synthetix 的市销率也较高,都超过了40 倍。另外,市销率较低的有Cream、Hegic、PancakeSwap、QuickSwap 和SushiSwap,都不足10 倍。

从近期各协议的市销率变化来看,仅Bancor、Hegic、QuickSwap 和Synthetix 的估值有所下跌,降幅在9% 至28% 不等,其余10 个协议的估值都有所上涨,涨幅在4% 至32% 之间。 14 个协议的平均市销率变化约为8.74%,可见,整体上近期DeFi 协议的估值处于上涨状态。

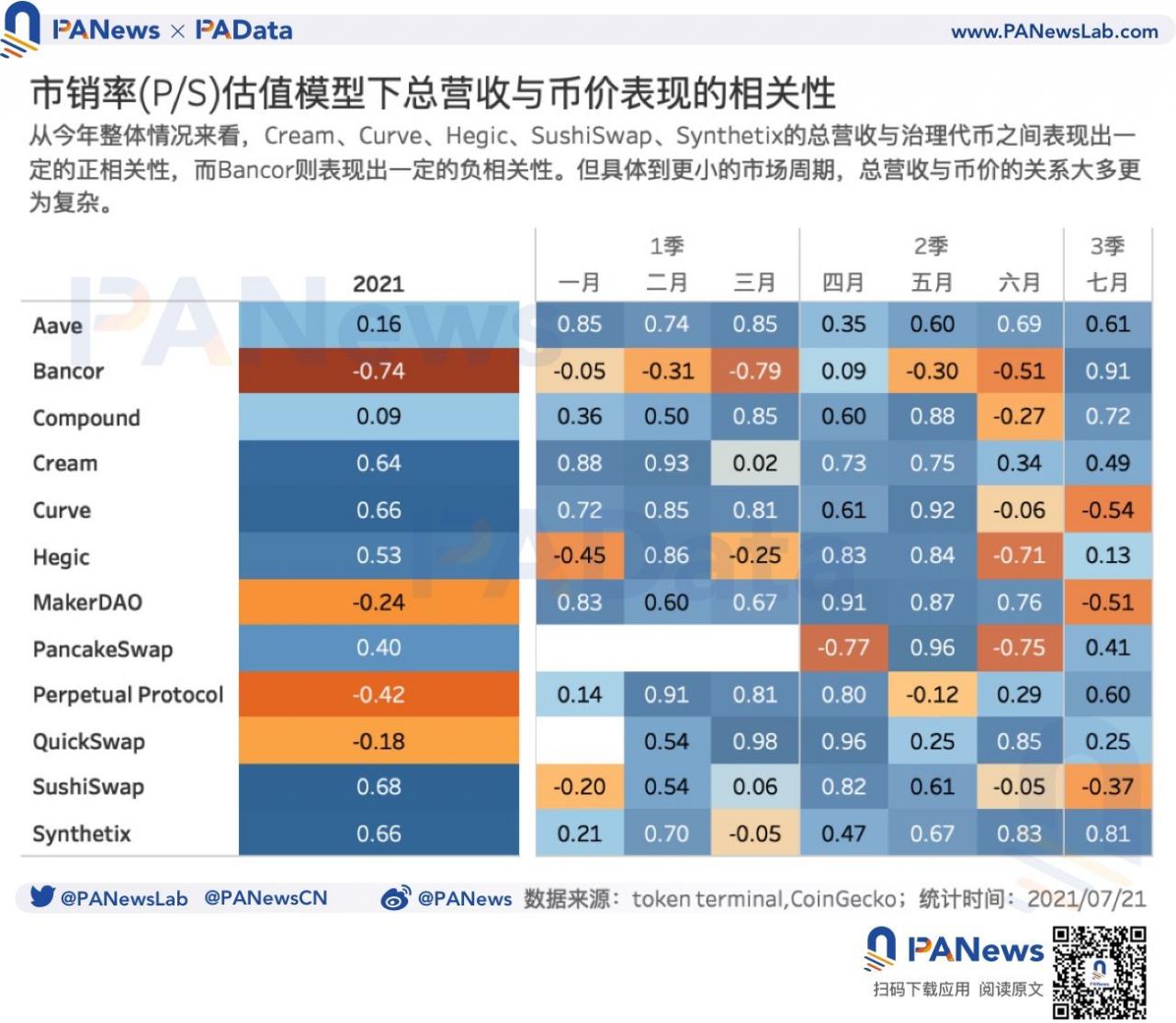

对投资者而言,估值是交易策略的一个影响因素。那么,在DeFi 领域,市销率,即协议营收是否映射到币价的表现上了?

PAData 对其中12 个协议的市销率和币价进行了相关性分析,结果显示,就整体而言,Cream、Curve、Hegic、SushiSwap、Synthetix 的总营收与治理代币之间的皮尔森系数都在0.5 以上,这意味着,这些协议的总营收增长时,其治理代币币价上涨的可能越大。相反,Bancor 的总营收与治理代币之间的皮尔森系数约为-0.7,即其总营收增长时,治理代币币价反而可能下跌。其他协议这两者之间的相关性并不明显。

如果具体到更小的市场周期,DeFi 协议总营收与治理代币币价之间的关系则要复杂的多,而且每个协议的表现都不同。比如,以MakerDAO 为例,今年上半年,其总营收与币价之间的皮尔森系数都在0.6 以上,也即营收增长时币价也可能上涨,反之亦然,但到了7 月,这一系数迅速转为-0.5,也即营收增长时币价反而可能下跌,反之亦然。而Bancor 则相反,上半年,其总营收与币价之间的皮尔森系数大多为负,3 月和6 月都超过-0.5,也即营收和币价反向运动,然而到了7 月,市场震荡向下时,这一系数转为0.9,营收和币价开始同向发展。

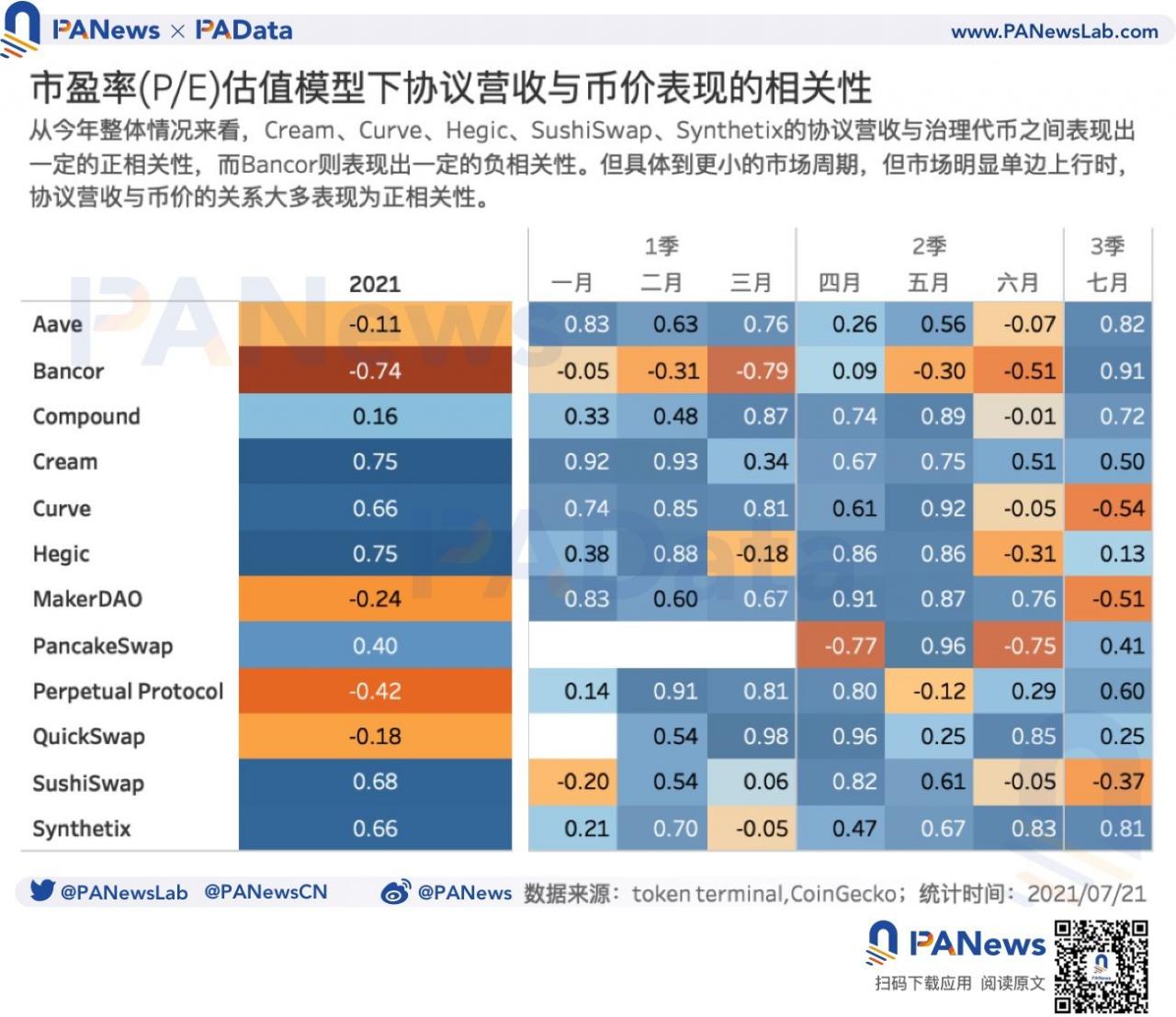

如果考虑市盈率(P/E,治理代币稀释市值与协议营收额之比),则可以发现,市盈率与治理代币之间的关系也类似。同样的,Cream、Curve、Hegic、SushiSwap、Synthetix 的协议营收额与治理代币之间表现出一定的正相关性,而Bancor 则表现出一定的负相关性。在更小的市场周期中的相关性也十分接近。综合而言,这或意味着,协议的营收分配方式与币价表现之间的无关,也即,若协议方获得更多收益,并不意味着持币用户也可受益于协议发展。

这篇文章DeFi 走向兴盛富了谁? Uniswap 年营收近10 亿美元居榜首最早出现于区块客。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。