Aavenomics 和 V2 的推出是协议层面和代币层面新增长的催化剂。

原文标题:《Aave——数十亿之路》

撰文:Lucas Campbell

翻译:ChinaDeFi

Aave:去中心化的货币市场

收益率一直是 DeFi 增长背后的关键驱动力之一。在过去两年中,随着传统金融的利率逐渐降至 0%,甚至在某些情况下甚至为负,数十亿美元的资本涌入了该领域。

因此,对于精明的投资者来说,DeFi 已经成为了一个新的避天堂,他们可以通过各种不同的方式获得高收益,其中之一就是通过新兴的利率协议。

Aave 是 DeFi 中主要的去中心化利率协议之一,目前资产负债表上持有近 50 亿美元。该协议允许任何人存入资本以换取利息,以及以超额或低抵押的方式 (通过闪贷或授信) 借款。

在 2020 年 1 月更名为 EthLend 后,该协议已成为迄今为止第 14 位最有价值的加密资产——号称 68 亿美元的完全稀释估值。这篇文章将深入探讨 Aave 的原生治理代币、关键统计数据的更新,以及最近最热门的内容。

让我们开始吧。

AAVE 做什么?

AAVE 的核心价值是将其作为 AAVE 协议的最后抵押品。

如果 Aave 经历了亏损事件 (协议导致亏损的时期),Aave 就会被用来为系统重新抵押。与其他「最后抵押品」资产 (如 中的 MKR) 的不同之处在于,Aave 允许持有者通过入股安全模块 (SM) 来选择亏损事件,而不是在短缺事件中强迫持有者应对稀释。

作为将 AAVE 作为协议保险的回报,参与者将获得部分生态系统奖励,包括来自生态系统储备的奖励以及协议费用。按照目前的利率,这将导致 AAVE 股东的年收益率约为 6%。

认识到亏损事件受到协议治理的影响是很重要的,但是我们可以想象,合格的事件将包括协议级别的黑客攻击和 oracle 故障。这些还没有发生在 AAVE 上,但值得强调的是,当持有和投资 AAVE 时,这是一种固有的风险。

随着去年夏天 Aavenomics 的公布,Aave 还详细介绍了 Aave V2 的推出——一种新的、改进了的货币市场协议。一些显著的特征包括 gas 优化、信用授权、固定利率存款和机构投资者的私人市场的实施。

基本面

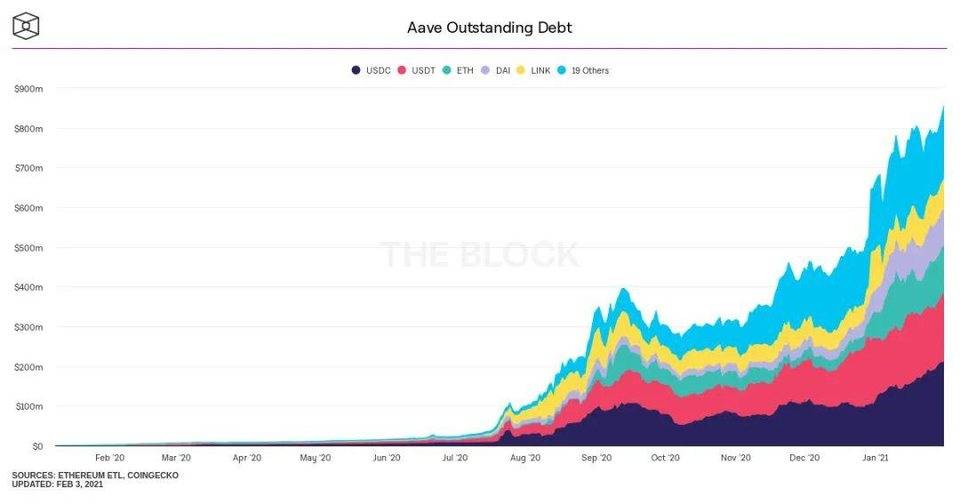

毫无疑问,Aave 已经看到了 DeFi 需求的激增。根据 The Block 的数据,在过去一年里,该协议的未偿还债务已升至 8 亿美元以上。

就像 DEXs 的交易量一样,未偿还债务是利率协议的关键基本指标之一,因为它显示了对借款的需求——为存款人提供有竞争力的利率的要求。从协议中借款的人越多,对资本的需求就越高,反过来,供应商的利率就越高,这意味着更多的流动性。简单地说,从协议中借入资金的需求是推动其增长的因素。

话虽如此,鉴于过度抵押贷款的性质,稳定币自然是需求较高的资产之一。主要的加密美元,如 DAI、USDT、USDC 等,目前占该协议所有借款需求的近 70%。

为什么 ? 因为投资者使用 Aave(以及任何超额抵押贷款协议) 作为杠杆的流动性池。

关于人们如何使用利率协议进行超额抵押贷款的主要例子是 : 存入 ETH 以获得借款能力,使用借款能力借入美元,将美元卖给 ETH,然后持有 ETH。然后你在 ETH 拥有一个杠杆头寸。因此,如果 ETH 的价值飙升,借款人可以偿还以美元计价的债务加上利息,并且理想情况下,保留剩余的资本。

人们从 Aave 借钱显然还有其他原因,比如用 ETH 借钱支付房子的首付,但总的来说,杠杆是关键的驱动因素之一。

来源:The Block

来源:The Block

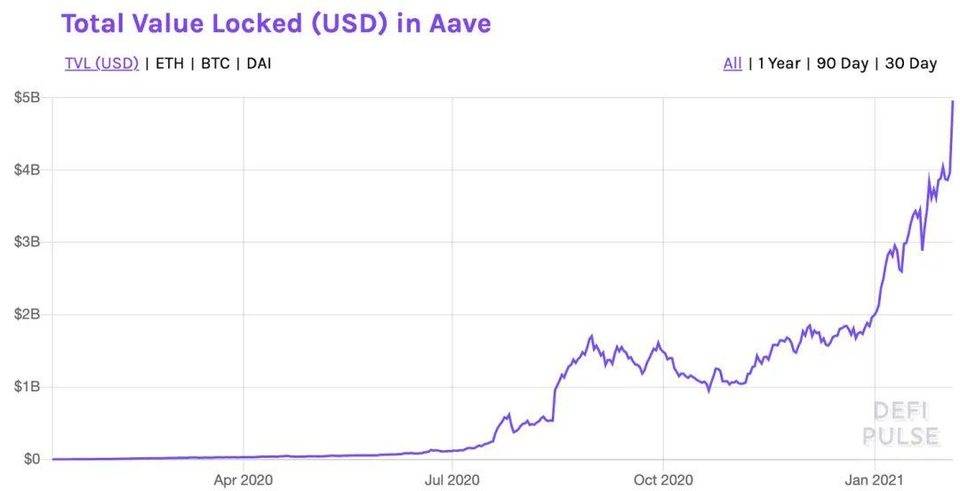

总价值锁定

Aave 在一年前推出以来,锁定的总价值一直是最引人注目的数据之一。该协议已成为一个流动性巨头,在 DeFi 价值锁定排名中仅落后于 MakerDAO,后者是加密原生稳定币 DAI 背后的去中心银行。

在无银行程序中,我们喜欢将总价值锁定视为协议的资产负债表。这是软件持有的资产数量。根据 DeFi Pulse 的数据,Aave 的资产负债表正在迅速接近 50 亿美元,其中包括 0.35% 的流通 ETH。

虽然 50 亿美元的里程碑值得注意,但真正的成就是增长水平。大约一年前成立,资本只有几百万美元。快进到刚刚过去的这个夏天,Aave 持有的价值膨胀至 11 亿美元。现在已经超过了 50 亿美元。这意味着,该协议能够在不到一年的时间里有效地从 0 美元增长到 10 亿美元,并在达到独角兽地位后的几个月里使其资产负债表提高了 5 倍,增长了数十亿美元。疯狂。虽然现在我们生活在这种「印钞机去 brrr」环境中,但这个速度美联储也无法跟上。

同样令人印象深刻的增长率是,所有这些价值都是完全有机的。与它的主要竞争对手 Compound 不同,协议中没有对存款资本的激励。然而,Aavenomics 的升级确实概述了未来流动性激励的分配。我们将在下面详细讨论。

来源:DeFipulse

来源:DeFipulse

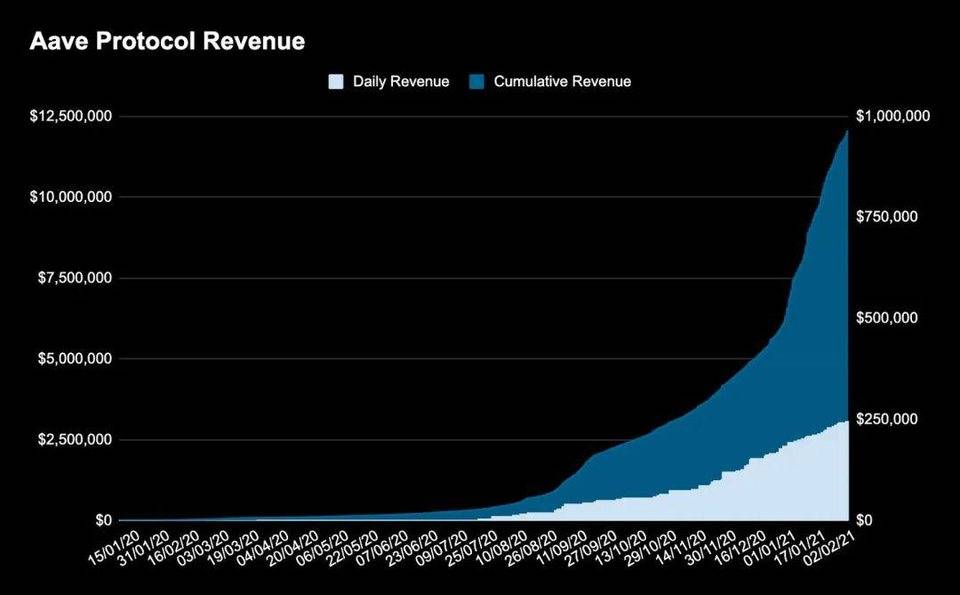

收入(仅限 V1)

在 DeFi 中,收入是指最终用户支付的总费用。在利率和货币市场协议中,收入来自借款人为其未偿债务支付的利息。换句话说,它是人们愿意为从 Aave 借入资金而支付的金额。

根据 Token Terminal, V1 每天产生的利息金额已经飙升到近 1250 万美元,利率上升到每天约 25 万美元。

按年计算,Aave V1 预计将为协议供应商带来 9100 万美元的收入。重要的是要认识到 Aave 也有闪贷,协议从使用中产生一些费用,然而,这些数据不包含在下图中。因此,下面的图表低估了 Aave 每天产生的利息。

数据:代币终端

数据:代币终端

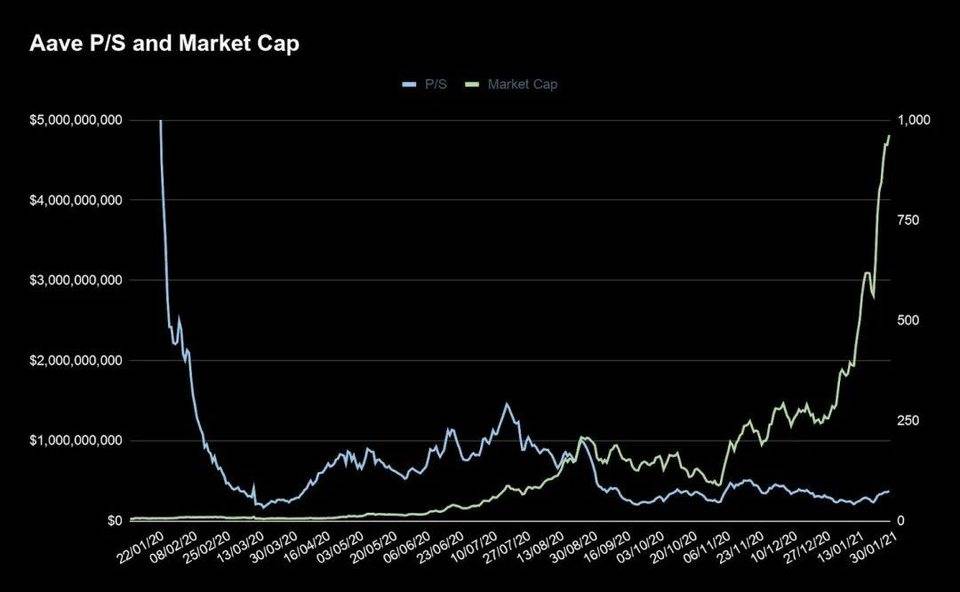

价格与销售比率

我们将着眼于的最后一个关键指标是 Aave 的价格 / 销售 (P/S) 比率。如果是一个经常阅读的读者,那么就可能已经熟悉这个指标了。如果还处于学习,P/S 就是协议的市值除以它产生的收益。在传统金融中,P/S 比率是衡量市场如何根据资产产生的收入和对未来增长的预期对资产进行估值的基本指标。

Aave 和 Compound 通过利率协议,价格与销售比率字面上转化为市场愿意为今天产生的 1 美元利息支付 X 美元。

但当 Aave 首次发布时,由于使用很少且估值适中,该协议的 P/S 比率是天文数字。然而,随着 DeFi 在今年的发展,Aave 重新回到了更合理的估值水平。更重要的是,尽管该协议是过去一年在 DeFi 中表现最好的资产之一,在一年内飙升 14000%,但在我写这篇文章时,P/S 比率从未这么低过。

上个月,Aave 的平均市盈率约为 54,而在 8 月份首次达到独角兽地位时,其平均 30 天市盈率为 155。这意味着,在 8 月份,Aave 买家每产生 1 美元的利息就支付 155 美元,而今天的买家为同样的 1 美元利息支付 54 美元。

数据:代币终端

数据:代币终端

这里的关键是什么 ?人们比以往更频繁地使用 Aave。尽管市值出现了疯狂的增长,但协议仍保持在基本水平。

实际上,严格按照这个标准衡量,Aave 现在 60 亿美元的股价要比过去 10 亿美元的股价便宜。如果你问我的话,我觉得很疯狂。

价格表现

最后,让我们看看 AAVE 对 ETH 和 DPI 的表现,DPI 是加密领域主要的 DeFi 指数之一。加密投资的一个主要原则是根据主要加密资产来衡量投资组合表现。这是因为,通常情况下,加密投资者的目标是增加在 ETH 或 BTC 方面的投资组合价值,同时确保表现优于 DeFi 市场的其他投资者。

幸运的是,AAVE 是 DeFi 最快的马之一。它的表现不仅优于 DPI,也优于 ETH。以下是自 2020 年 10 月以来的最新数据:

最后,让我们看看 AAVE 对 ETH 和 DPI 的表现,DPI 是加密领域主要的 DeFi 指数之一。加密投资的一个主要原则是根据主要加密资产来衡量投资组合表现。这是因为,通常情况下,加密投资者的目标是增加在 ETH 或 BTC 方面的投资组合价值,同时确保表现优于 DeFi 市场的其他投资者。

- AAVE:+581%

- ETH:+380%

- DPI:+294%

数据:CoinGecko

🔥 Aave 最热门的是什么

不可否认的事实是,Aave 已经有了一个杰出的一年。Aavenomics 和 Aave V2 的推出是协议层面和代币层面新增长的催化剂。但接下来是什么 ?

以下是一些值得关注和值得关注的事件 :

生态系统激励。Aavenomics 引入了生态系统激励的概念,特别是对协议供应商的流动性激励。但这还没有开始。我们可以想象,一旦 Aave 开始用 AAVE 代币补贴存款,获得 DeFi 表现最好的代币之一的激励可能会推动大量流动性流入协议。也就是说,这似乎是一个缓慢的讨论,所以目前还没有任何过于具体的东西。

信用授权。信用委托是 Aave V2 的一项新功能,存款人可以将他们的借款权限委托给其他用户,可能会获得更高的利率。从我的角度来看,信用授权可能是最有趣的发展之一,因为它是一个能够让整个业务建立在其之上的功能。有人可以利用信用授权有效地建立一个新的 blockfi——一个建立在 Aave 货币市场上的价值 5 亿美元的加密业务。信用授权也可以为 Aave 信用卡打开大门。现在对于 Aave CD 来说还为时尚早,但是在接下来的几个月里,这绝对是一个值得我们关注的功能。

代币架构 V2。Delphi Digital 最近在 Aavenomics 升级的基础上提出了一种新的令牌架构来伴随 V2。它使借款者和供应商能够支付「一键式」保险,而这种保险将从 Aave 安全模块产生的利息中收取费用。该方案还具有更复杂的长期设计。你可以在这里了解更多。目前还没有最终定案,但仍有有趣的讨论。

列在 Bitwise 10 上。Aave 最近在 Bitwise 10 中取代了 Cosmos。这对 Aave 来说是一个重要的里程碑,因为它加入到了同为 DeFi 协议的 Uniswap 和其他主要的大型加密资产,如 BTC、ETH,并连接到该指数。这是一个迹象,表明随着具有实际用途的 DeFi 代币开始按市值潜入最有价值的加密资产中,加密行业正在成熟。也就是说,Tezos、EOS、Bitcoin Cash 和其他公司仍在 Bitwise 指数中占据一席之地,就为其他主要 DeFi 协议留下了一个开放的目标。

灰度 AAVE 信任。格雷斯卡尔最近申请了多个新信托机构,包括 AAVE。如果推出,这将提供主要催化剂,因为 AAVE 将在传统市场直接获得。此外,灰度信托的成功启动将给 AAVE 带来相当大的购买压力,正如 AAVE 目前持有的其他主要资产,如 BTC(> 占供应的 4%) 和 ETH(持有 > 占供应的 2%)。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。