什么是波动性损失?

Impermanent Loss (IL) 是在基于自动做市商 (AMM) 机制的去中心化交易所持仓过程中的暂时性损失。 它们代表钱包 (HODL) 中持有的资产价值与流动性矿池中持有的资产价值的差异。

波动性损失主要发生在经典矿池中,其中流动性提供者 (LP) 必须以相等的比率提供两种资产,并且其中一种资产相对于另一种资产具有波动性。

Uniswap 交易所的 DAI / ETH 流动性矿池示例的可变损失,其中两种代币以 50:50 的比例呈现:

- 我们在矿池中放了 1 个 ETH 和 1000 个 DAI。

- 一周后,1 ETH 等于 2000 DAI。

- 如果我们保留 1 ETH 和 1000 DAI,那么利润将是 50%(1000 DAI 的价值不会改变,但 1 ETH 的价格会上涨到 2000 DAI)。

- 在 Uniswap 上的 AMM 矿池中质押代币所产生的利润低于简单存储资产的 50%。

损失被称为波动性或未实现,因为它们在流动性代币从矿池中提取之前不会固定。 在上面的例子中,如果 ETH 价格回到原来的 1000 DAI 并且之后资金被提取,则不会出现间歇性损失。

Uniswap、SushiSwap 和类似的 AMM 使用一个简单的公式:

x * y = k

- x 是资产 A 的代币数量;

- y 是资产 B 的代币数量;

- k 是矿池的所谓常数乘积——这个值不会改变。

Uniswap 交易所的流动性矿池 DAI / ETH 的工作示例。 数据:链公告。

Uniswap 交易所的流动性矿池 DAI / ETH 的工作示例。 数据:链公告。

该合约持有价值约 1.535 亿美元的代币 – 29,116.6 WETH 和 7670 万 DAI。

根据上面的公式,我们计算出此刻这个矿池的k值:

29 116.63 * 76 737 921.22 ≈ 2.23 * 10 ^ 12

k 仅在用户添加或撤回流动性,或交易收取佣金时才会发生变化(例如 Uniswap 为 0.3%)。 这些资金被添加到矿池中的总流动性中。

与 AMM 矿池交互的详细示例:

- 在 Uniswap 的矿池中质押 1 ETH 和 100 DAI。

- 之后,矿池中的总流动性为 10 ETH 和 1000 DAI(流动性提供者在矿池中的份额为 10%)。

- 在一周内,矿池进行了总额为 100 ETH 的交易(50% 为 ETH,50% 为 DAI),但 ETH 相对于 DAI 的价格没有变化。

- 在一周内,流动性不会添加到矿池中或从中取出。

- 矿池中的总流动性现在是 10.15 ETH 和 1015 DAI,考虑到 0.3 ETH 的上涨佣金。

- 流动性提供者在矿池中的份额仍然是 10%,但由于佣金费用,股份增加了。

- 如果你在一周后提取资金,则不会出现间歇性亏损,因为 ETH 和 DAI 之间的价格比率保持不变。

经典矿池中的不规则损失

Uniswap 交易所的 DAI / ETH 流动性矿池示例:

- 我们质押 1 ETH 和 100 DAI,流动性提供者的份额为 10%。

- 该矿池包含 10 个 ETH 和 1000 个 DAI。

- 一周后,1 ETH 交易 200 DAI。

- 矿池中不收取佣金。

- 我们计算波动性损失。

首先,我们计算k:

k = 10 * 1000 = 10,000

就 DAI 而言,ETH 的全球价格翻了一番。 套利者借此机会从矿池中廉价购买。 由于需求增加而供应有限,1 ETH 的价格达到了 200 DAI。

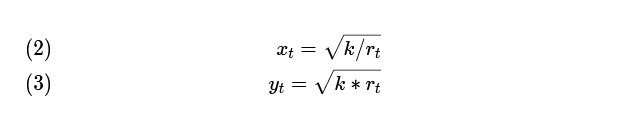

本周初,当 1 ETH 价值 100 DAI 时,矿池中就有 10 ETH 和 1000 DAI。 让我们计算一下 ETH 价格上涨后矿池中资产的新分配。 为此,你需要设置几个变量,从资产之间的价格比率开始。

rt = b 中 a 的价格,

其中 a 和 b 是矿池中的两个资产。

在我们的例子中,a 是 ETH,b 是 DAI。 1 ETH 最初以 100 DAI 交易。 因此,r 的初始值是 100。我们用 t 表示计算 r 所需的时间。

将上述等式与基本 AMM 公式相结合,你可以构建公式来计算任意时间 t 中任何给定比率 r 的矿池中每种资产的数量:

让我们将这些公式应用到原始位置:

我们获得了矿池中资产的初始状态 – 10 ETH 和 1000 DAI。 现在让我们在示例的末尾应用相同的公式,当 1 ETH 交易 200 DAI 时。 r 的新值是 200。将其代入等式:

ETH 价格变动后,该矿池包含约 7 个 ETH 和约 1414 个 DAI。 你可以检查计算的正确性:

7.07 * 1414.21 ≈ 10,000

常数乘积方程仍然有效。 矿池中的份额为 10%,因此在 ETH 价格变化后,我们有权获得 0.707 ETH 和 141.421 DAI。

如果资产(1 ETH 和 100 DAI)只是存储在钱包中,它们的价值将是 300 美元。 但是,矿池中资金以美元计价的价值为:

0.707 * 200 + 141.421 = 282.821

使用此值,你可以计算此示例中的易失性损失:

300 – 282.821 = 17.179

17.179 / 300 ≈ 0.0572 ≈ 5.72%

17,179 DAI,或约 5.72%,是我们通过简单地存储资产而不是将它们放入矿池中而得到的。 200 DAI 初始仓位的收益是可以收到的,但是如果把币放在钱包里会更有利润。

计算波动性损失的简单公式:

质押美元/持有美元 – 1

让我们将公式应用到我们的示例中:

282.821 / 300 -1 ≈ -0.0572 ≈ -5.72%

要确定矿池中的确切份额(在每个代币中),你可以使用公式 (2) 和 (3)、分析平台 Uniswap Analytics 和 SushiSwap Analytics,或第三方工具 Croco Finance、Growing 和 APY.vision。

为什么要考虑矿池费?

在前面的例子中,交易佣金被排除在外。 虽然这使得计算波动性损失更容易,但应考虑佣金。 它们是 AMM 平台经济的组成部分。

佣金越高,波动性损失越小。 当达到一定数量的交易费用时,参与矿池比持有资产更有利润。

我们以上面的例子为例,添加组件作为佣金:

- 我们在矿池中质押 1 ETH 和 100 DAI;

- 我们的股份是 10%(矿池中的 10 ETH 和 1000 DAI);

- 一周后,1 ETH 交易 200 DAI;

- 佣金:1 ETH 和 100 DAI。

不包括交易费用,波动损失为 17,179 DAI。 由于矿池中的份额为 10%,我们有权从上涨的佣金中获得 0.1 ETH 和 10 DAI。 由于 ETH 以 200 DAI 交易,因此 0.1 ETH 价值 20 DAI,总佣金利润为 30 DAI。 所以总价为 312,821 美元(282,821 美元 + 30 美元)。

让我们将这些新数字插入到公式 (4) 中:

312.821 / 300 – 1 ≈ 0.042 ≈ 4.2%

在这个例子中,波动损失是 -12.821 DAI (17.179 – 30)。 通过将资产保留在矿池中而不是持有,这不是损失,而是增加了 4.2%。

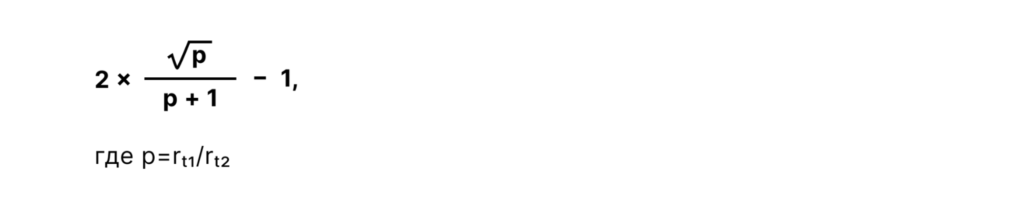

绘制波动性损失需要什么公式?

到目前为止,一个简单的公式 (4) 已被用于计算波动性损失。 适合测量当前IL,但如果需要获取不同价格的不同波动损失值,则不方便。

从公式 (1)、(2) 和 (3) 中,可以推导出另一个公式,以简化计算非常量损失的过程:

让我们将此公式应用于我们的示例。 我们知道初始 r 为 100(1 ETH 交易 100 DAI),最终 r 为 200。因此,p 为 0.5(100/200)。 我们使用这些值:

我们通过公式(4)得到的正是这个数字。 使用不同p值的这个公式可以让你推导出不同价格变化的IL指标。

此公式不包括交易费用。 如果你需要构建交易佣金K线走势图,公式如下:

可以根据一些AMM平台提供的APY数据计算费用。

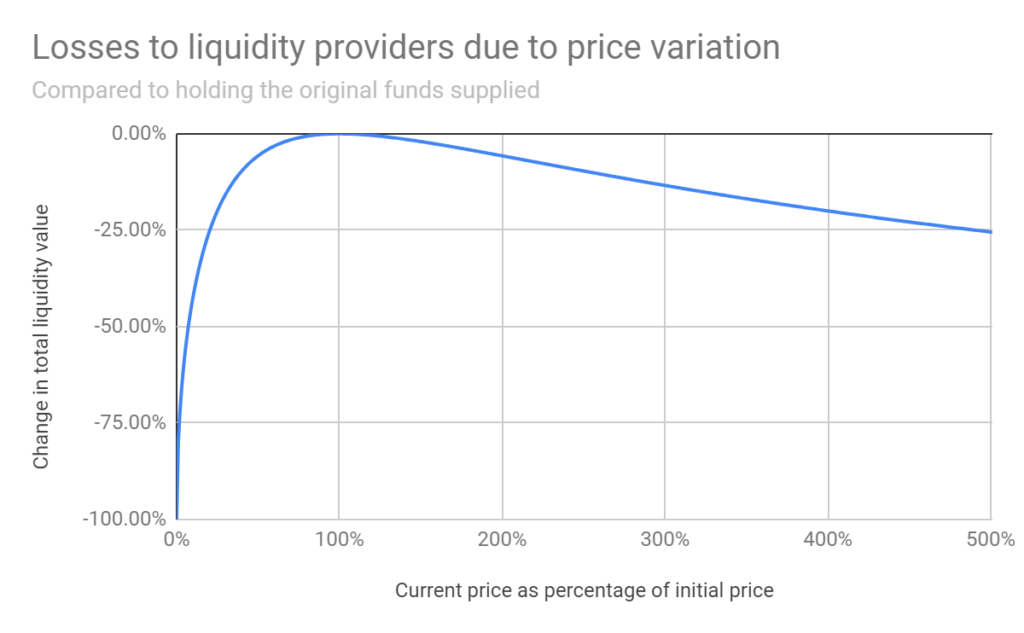

下图说明了各种价格变动的波动损失。 例如,价值的五倍变化导致 IL 为 25.5%,价值的两倍变化导致 5.7%。

数据:精细学。

数据:精细学。

volatile 损失机制在其他矿池中是否有效?

Curve 是一个基于自动化做市商机制的稳定币和代币化比特币的去中心化交易所。 它的矿池只包含必须具有相同或可比价值的资产:稳定币(USDC、DAI)或代币化比特币(renBTC、wBTC)。 此类矿池中波动性损失的风险很小。

Balancer 提供具有任意代币比率的矿池。 例如,如果流动性提供者想要提供大量的某些代币,他可以选择一个矿池中这些代币的权重高于其他代币(比例可以是 80/20 甚至 98/2)。 该模型还最大限度地减少了挥发性损失。 代币在矿池中的份额越大,存储代币和在该代币中提供流动性之间的结果差异就越小。

Bancor 版本 2 矿池根据价格预言机报告的数据自动更改代币份额。 因此,即使在具有波动性资产的矿池中,也可以最大限度地减少波动性损失。

计算波动性损失有多容易?

了解波动性损失对于 AMM 平台的任何用户来说都是必不可少的。 你可以使用 dailydefi.org 网站上的计算器(基于 Uniswap 公式)进行自己的 IL 计算。

一般来说,无论价格如何变动,AMM 协议的用户总是面临利润损失的风险。 与持有相比,如果资产价格上涨,参与者的头寸增长速度较慢;如果价格下跌,他损失更多。

交易佣金和有利润的农业来拯救 – 它们有助于抵消波动的损失,以便参与 AMM 矿池带来更多的利润,而不是简单地持有资产。

发现文中有错误? 选择它并按 CTRL + ENTER

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。