清算模型经过严格的数学推导与历史数据实证检验。本团队运用、、 三大交易所多年的高频历史数据,进行了经济学实证分析,在考虑了数字货币价格周期性、黑天鹅事件等情况下,得出的结论与团队初期预想的相符,本模型能够在极端情况下保护借贷双方交易者的合法利益。

1.0 介绍

2020 年对金融业发展是极具挑战性的一年,全球经济经历了“第二次世界大战”以来最大的危机。以美国证券市场为代表的传统金融受“新冠疫情”、“美国政府货币量化宽松政策”、以及“美国政府大选”等原因经历了“过山车”搬的动荡,大量中小企业因为抵押品价值缩水等原因无法从传统金融中介获得贷款,导致经营受挫。众多投资者和企业家对于传统金融模式在未来能否适应新形式下发展表示了担忧。

在此背景下,Konomi 借助波卡生态链开发的借贷平台应运而生,力图为解决传统金融借贷平台存在的“晴天打伞,雨天收伞”的现象提供自己的智慧和解决方案。波卡生态是以 Substrate 为基础而构建的一个平台,对于共享安全保护伞内交易来说更加具有灵活性,且对于使用者入门门槛低。对于区块链产业和传统金融中介平台来说,波卡生态不仅是一个短期的搅局者,更是一个彻底的颠覆者。

在不久的将来,波卡生态将会实现一个完全去中心化的互联网时代,赋予所有用户绝对的自主控制权力。也就是说,每位用户都可以免于受到任何中央机构的影响,全权由自己来掌控身份和数据管理。波卡生态旨在通过连接私链、联盟链、公链、开放式网络和预言机以及尚未创建的未来技术,为互联网提供便利,独立区块链也可以通过波卡生态交换信息和进行交易。

波卡底层的复杂逻辑和强大的工程能力 , 为区块链生态环境带来了前所未有的发展前景,也让投资者对波卡和 Substrate 的未来满怀期待。对比 DeFi 在以太坊上的迅速发展,波卡的 DeFi 生态仍处于较初级阶段,但却是最具有无限潜能的部分。其中,多重新型清算机制也将大大降低清算门槛,保障用户收益。

Konomi 作为去中心化借贷项目,深知用户的资产安全就是平台的一切。因此,Konomi 创新性的采用了数学建模与经济学理论实证相结合的方法,在数学模型的基础上增加了具有实证数据支撑的调节变量,在业内率先做到了理论与实证的结合,也为目前区块链在应对“黑天鹅”事件上提供了一个新的应对思路。

2.0 Konomi 抵押品与清算模型简介:

Konomi 清算模型经过严格的数学推导与历史数据实证检验。本团队运用币安、火币、OKEX 三大交易所多年的高频历史数据,进行了经济学实证分析,在考虑了数字货币价格周期性、黑天鹅事件等情况下,得出的结论与团队初期预想的相符,本模型能够在极端情况下保护借贷双方交易者的合法利益。

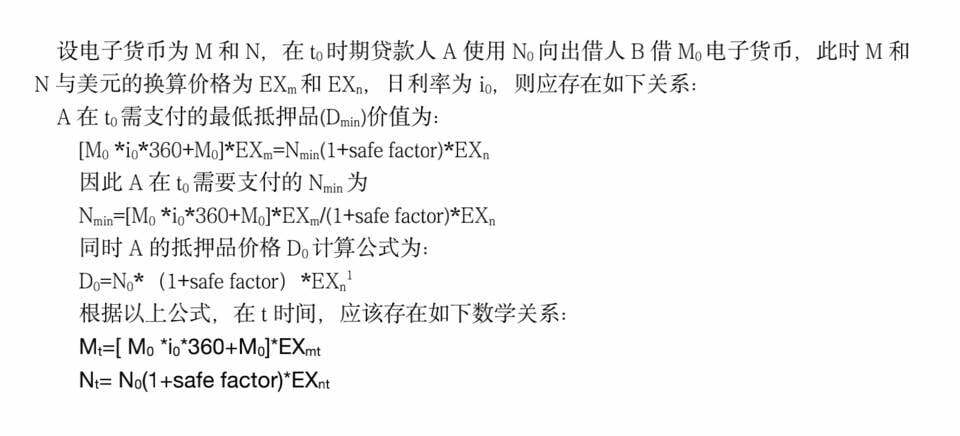

2.1 抵押品模型简介:

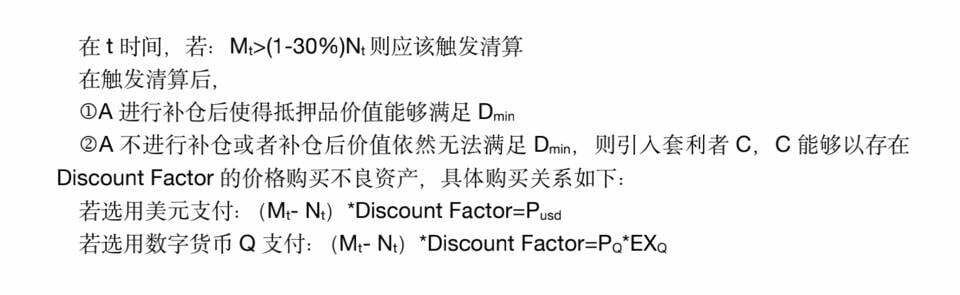

2.2 清算模型简介:

根据实证模拟以及参照其他项目经验,本团队认为本平台触发清算的关系为:

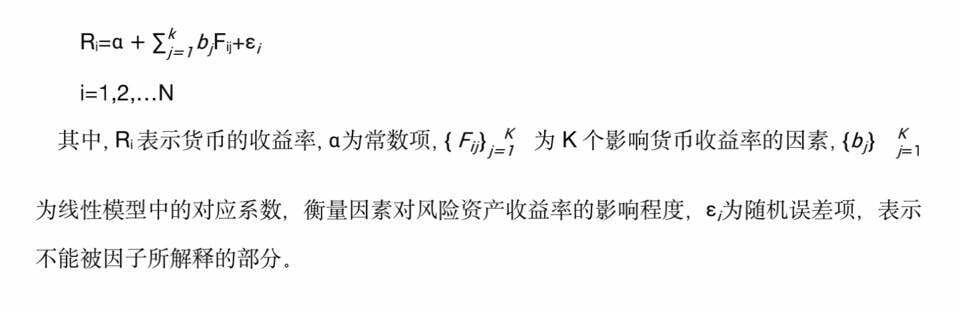

3.0 抵押品与清算模型中因素确认:

本团队在传统金融均值方差理论、套利定价理论与多因子模型的理论基础上,基于数字货币在现阶段存在的波动性较大、尾部风险较高、各币种之间的交易量存在较大差距的现实基础,创新性的提出了一个全新的模型来确定本平台的抵押品与清算模型中的各个因素。

3.1 基本定价模型:

3.1 因子选择方法简介:

在传统金融市场,因子的选择包含了基本面相关因子(估值、现金流、盈利能力等)和技术类因子(动量指标、趋势指标等),但由于虚拟货币存在不对外披露的特性,导致了基本面相关信息过少或存在较大偏差,同时由于虚拟货币存在波动率强的特点。因此本模型在设定初期因子的选择方面均选用了技术类因子,一共有 8 类,其中能量指标、量价指标、趋向指标、摆动指标、成交量指标、反趋向指标、强弱指标等,其中趋向指标包含:ACD、BBI、BIAS 等;反趋向指标包含:CCI、KDJ 等;能量指标包含:ARBR、CR、VR 等;成交量指标包含:PSY、VOSC、VSTD 等。

3.2 模型实证分析数据来源以及实证方法简介:

本团队基于上述基本定价模型,进行了严格的实证分析,确定了每个币种应该采用哪种因子和各个因子所占权重。

本模型的数据使用数据是过去三年的各币种交易的日度 0.5 毫秒高频交易数据(若该币种诞生日期未到三年,则选择日期为该币种开始交易日期到 2021 年 1 月 10 日)。预计采用的方法包括:OLS、2OLS、混合估计模型、知识图谱向量化建立各币种的收益率指标体系。

3.3 因子的筛选和有效性确定方法简介:

因子的筛选是本模型最核心的部分。选择过多的因子构建模型会降低模型的可解释性,因此本模型将选出尽可能少的因子同时尽可能使得常用的因子筛选方法为回归法和排序法,但考虑虚拟货币市场的发展时间较晚,相关的实证研究较少的特点,本文选择回归法来进行筛选。

该方法主要分为两个部分:一是对选股因子的有效性检验。二是将有效的但是相对多余的因子进行排除。

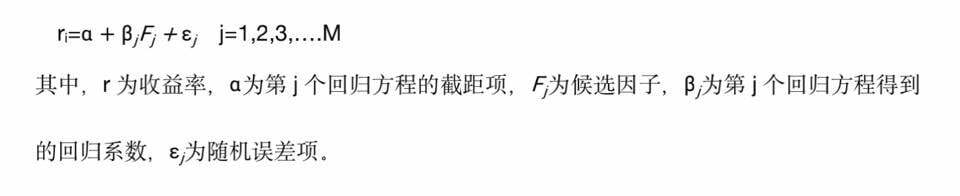

3.3.1 检验因子的有效性:

本部分将不同的单个因子作为解释变量,被解释变量为虚拟货币的收益率基于此构建线性回归模型。通过得到各个因子对应系数、方程拟合优度、假设检验统计量 t 值,综合判断单个因子的有效性。在进行本部分模型建立时,数据同时带有个体特征和时间特征,因此采用混合估计模型(Pooled Regression Model),形成了新的没有个体信息与时间信息的序列数据,再应用 OLS (普通最小二乘法)回归方程估计参数。

这样做的优势在于:(1)可以去除面板数据中的个体特征和时间特征。(2)是的回归得到的参数对于数据获取时间不敏感,从而能够评判出更稳健的因子。

本模型设计如下:

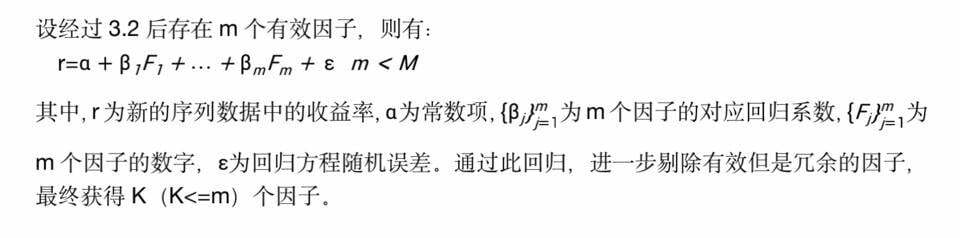

3.3.2 剔除有效但冗余的因子

因为各个因子在一定程度上会存在很强的相关性,因此仅仅是选择出有效因子的这种做法是不够的。本部分将选择出来的多个因子作为解释变量,对虚拟货币的收益率进行联合回归,通过联合回归得到的回归系数,拟合优度,假设检验统计量 F 和 t 值,结合因子之间的相关系数,剔除冗余因子,得到最终因子。

本部分的回归模型如下:

4.0 因素的确定

4.1 确定影响因子

以 Dot 和 KSM 的借贷为例,根据上述介绍,确定了如下因子会显著影响货币收益率:

(1) APO (绝对价格摆动指标):摆动指标是附属于基本的趋势分析,反应了市场的主要趋势。计算方法:{(当日收盘价-最近 5 日内最低价)/(最近 5 日内最高价-最近 5 日内最低价)}*100%。值越大表明超买现象越严重,该资产具有较好的流动性。对于该系数评定方法:>= 80% 优秀,>= 60% |< 80% 良,>= 20%|< 60% 一般,< 20% 差

(2) BOP (均势指标):主要用于观测在价格推向某个极值时买卖双方的力量对比情况。计算方法:近 30 个交易日价格下跌超过 60% 时候买家挂单量 / 近 30 个交易日价格下跌超过 60% 时候卖家挂单量。此值越大表明该货币具有良好流动性和稳定性。对于该系数评定方法:>=5 为优秀,>= 3|< 5 良 ,>= 1|< 3 一般,< 1 差

(3) NATR (平均真实波动范围):衡量市场波动的强烈度,显示市场变化率的指标。近 30 个交易日的实际波动平均值。>= 60% 优秀,>= 30%|< 60% 良,>= -20%|< 30% 一般,< 20% 差

(4) AD (动量指标):检测市场上的动态,用于预测价格走势。将近 30 个交易日每日成交量通过价格加权累计。>= 200M 优秀,>= 100M|< 200M 良,>= 50M|< 100M 一般,< 50M 差

上诉指标中,优秀为 5,良为 4,一般为 2,差为 1

4.2 确定因素:

本模型所有因素均采用加权赋值法:

Safe Factor = 35%APO+20% BOP+25* NATR+20%* AD

若计算结果 >= 4 取 5;>= 3.5|< 4 取 3;>= 3|< 3.5 取 2;>= 2.5|< 3 取 1; >= 1,5|< 2,5 取 0,5;< 1,5 取 0.1。

Discount Factor = 20%APO+50% BOP+10* NATR+20%* AD

若计算结果 >= 4 取 85%;>= 3.5|< 4 取 65%;>= 3|< 3.5 取 50%;>= 2.5|< 3 取 30%; >= 1,5|< 2,5 取 20%;< 1,5 取 10%。

5.0 本模型的贡献和创新型:

本团队认为,本模型具有如下贡献:

(1)打破了传统 DeFi 项目建模中的唯数学论和唯模型论,数字货币的借贷项目目前因为发展时间较晚,历史数据较少,从业人员和交易者经验不足等因素,仅仅依靠数学模型难以充分描述参与者在其中的作用,因此大多数模型在面对黑天鹅等极端事件时将会缺乏解释力,从而给投资者和平台带来较大损失。

(2)在业界内首创数字金融与传统金融的跨学科项目,在借鉴经典传统金融模型实证检验优势的基础上与新兴数字金融进行了有机融合,建立了一个既有理论基础又具有较强可行性的数字金融借贷平台模型

(3)通过运用数字货币历史数据进行实证检验等手段,验证了本模型的可操作性,丰富了目前波卡生态中数字货币的“理论基础”与“实证方法”。

本模型具有如下创新点:

(1)充分考虑“黑天鹅”事件。本项目在模型确认初期借鉴了以前黑天鹅事件的经验教训,绝大多数传统金融和以前的数字货币项目的做法是通过 Var 和 ES 来反推尾部相关性,这样得到的结果往往会低估黑天鹅事件的风险。但是我们的模型在设计初期就充分考虑尾部风险评价,在模型中加入了人为调节变量,本团队最终目标是使得我们的风险分布在未来能够满足圣杯分布。

(2)本模型具有严谨的实证分析基础。借助创始团队在金融学、统计学、大数据科学背景,本团队创新的运用了多种大数据实证方法以及统计学理论,为本模型中各调节变量在不同市场状态中的选择提供了严格实证基础。

(3)本模型具有时效性和可成长性。本模型的设定中创新性的加入了调节变量,使得本模型可以根据当下市场情况进行变量数据调节,因此具有较强的时效性。同时,随着数据量的增加,可以在实证检验中加入更多的数据结点使得模型的解释力更强,因此本模型同时拥有较强的成长性。

6.0 本模型未来的运用:

本团队认为上述模型具有较强的普适性,因此在未来团队设计中的次级贷款产品、期权产品以及固定利率借贷产品中本模型都可以发挥出较为重要的作用。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。