原文标题:《如何利用 FinNexus 去中心化期权对冲无常损失》

撰文:Ryan Tian,FinNexus 联合创始人兼 CFO

DeFi 给加密金融带来了革命性的巨变,但是与此同时也带来更多风险。 AMM 流动性池中的无常损失就是困扰诸多流动性提供者和项目方的痛点之一。

无常损失源于去中心的 AMM 交易机制,如何通过去中心的方式对冲无常损失?是否能有一款加密产品能够解决这一困扰?

FinNexus 的去中心化期权给出了答案。

FinNexus 打造的去中心化跨链期权平台,开创性地设计了点对池期权交易模型,把所有的流动性集中在一个抵押池中,充当所有期权买卖的的交易对手。目前 FinNexus 的通用期权协议(FPO) v1.0 已经正式上线以太坊和 Wanchain,并稳定地运行,成为对冲 AMM 流动池无常损失的一把利器。

以下内容中,我们将详细讨论如何利用 FinNexus 去中心化期权组合解决无常损失的问题。

什么是无常损失?

在了解无常损失之前,我们需要掌握一些基本的概念和模型。

AMM

AMM 代表自动做市商,与传统的中心化交易所的订单薄交易委托账本不同,是去中心化交易所依靠写入链上的职能合约的特定算法来对资产进行定价。现在,市场上有很多 AMM 项目,如 ,Sushiswap,,Balancer,Bancor,DODO 等,相对于传统的中心交易所(CEX)而言,我们一般将它们称为具有 AMM 机制的去中心化交易所(DEX) 。在 DEX 中,每个交易对都有其专属流动池,而 Balancer 甚至允许创建同时支持多种通证的交易流动池。

流动池自动为资产交易提供流动性。 也就是说,如果用户想出售或购买通证,无需亲自寻和匹配找交易对手。 交易中产生的交易费收益由提供流动性的用户共享,自动分配到每个用户地址中去,具体额度由用户在流动性池中持有的份额决定。

XYK 模型

尽管流动性池集中了所有流动性,让所有用户共享,但每个流动池背后的 AMM 机制可能各有差别。

XYK 模型是去中心化交易所中最著名和应用最广泛的 AMM 机制。有关 XYK 模型的详细信息,我此前有做过相关分析,感兴趣的用户可以点击此 链接(复制链接打开:https://medium.com/finnexus/understanding-the-xyk-model-of-pooled-liquidity-7340fdc20d9c) 访问。XYK 模型的代表性项目是 Uniswap 和 Sushiswap,两者在 2020 年 11 月 20 日均锁定了超过 10 亿美元的资金,在所有 DEX 中排名前 2 位。

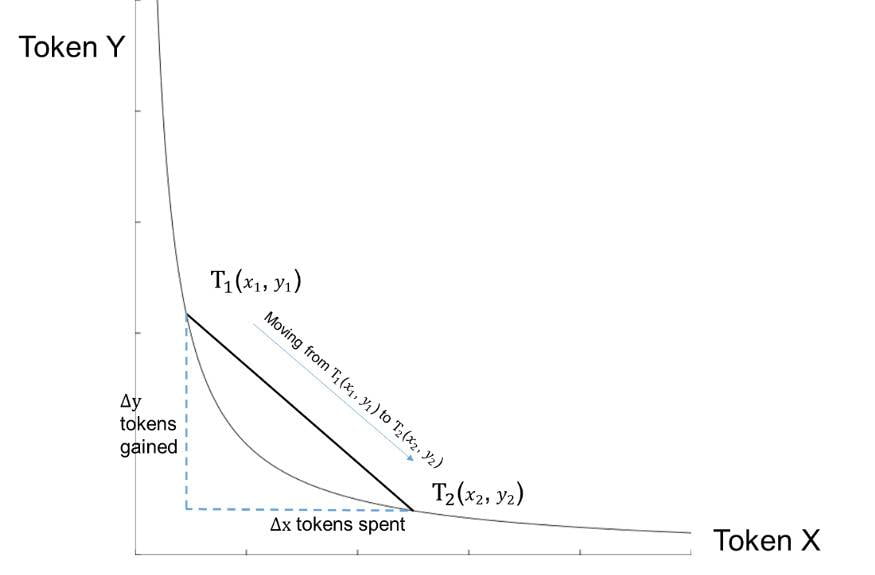

XYK 模型也称为「 x ∗ y = k 做市商」模型。根据这个方程式,如果用户通过这个合约创设了一个做市流动池,它持有 x 个 X 通证和 y 个 Y 通证,在此模型下常数 k 数值始终保持不变,即 x ∗ y = k 不变。在池子中,通证 X 和通证 Y 的总价值始终保持一致的状态,也就是说在流动池中,通证 X 和通证 Y 的价值构成比例是 1:1,X 和 Y 之间交易产生后,引起池子中通证数量的变化,相应会影响通证 X 和通证 Y 的相对价格。需要说明的是,根据此模型,流动池中通证 X 和通证 Y 双方的数量比值即为二者在池中交易的相对价格。

假设没有交易费,那么用户都可以通过改变下图中 x*y = k 曲线上的位置来买卖通证。若向右移动,右移的数量就是用户卖出的通证 X 的数量,这部分Δx 数量的通证 X 将进入流动池;而竖轴方向上向下移动的数量对应用户获得的通证 Y 的数量,这部分Δy 数量的通证 Y 将自流动池中因交易而取出。

因此,根据 XYK 模型,通证 X 和通证 Y 数量的乘积保持不变,即上图中的 x1 * y1 = x2 * y2 =(x1 +Δx)*(y1-Δy)= k

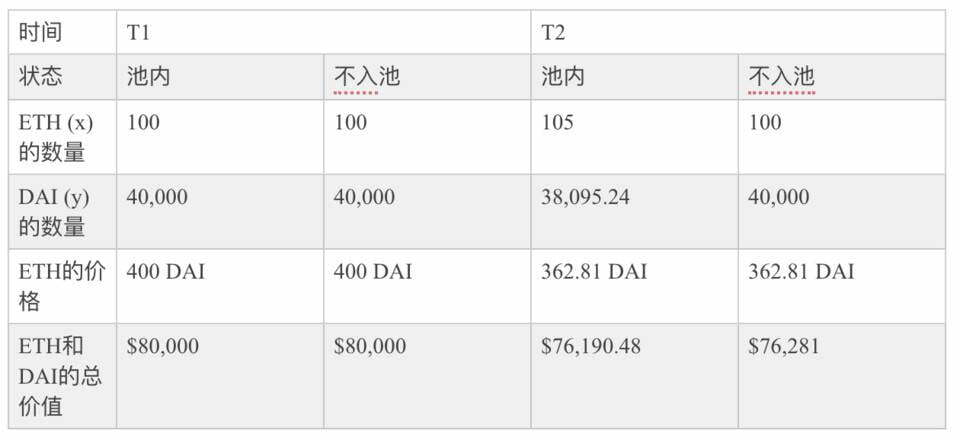

举例来说:如果某流动性提供商向池中添加了 40,000 DAI 和 100 ETH (总价值为 80,000 美元),假设此时 ETH 的价格为 400 DAI。 常数 k = 40,000 * 100 = 4,000,000

假设没有交易费用,某用户想出售 ETH,购入 DAI,于是将 5 ETH 卖给了流动池,池中现在有 105 个 ETH。 根据 XYK 机制,k 保持恒定为 4,000,000。 因此,池中 DAI 的数量变为 4,000,000 / 105 = 38,095.24。 ETH 卖方获得 1904.76 (即 40,000-38,095.24)个 DAI 作为回报。 ETH 在流动池中的价格变为 38,095.24 / 105 = 362.81 DAI。 出售给卖方的真实 ETH 交换价格为 1904.76 / 5 = 380.95 DAI。

无常损失

概念

无常损失(Impermanent Loss,简称 IL)是流动性提供商在 AMM 流动性池中遭受的损失。 用户向流动资金池提供流动性后,若投入资产的相对价格发生了变化,不同于资产入池时的价格,就会发生无常损失。资产价格变化越大,流动性提供商遭受的无常损失也就越高。 但是,如果资产价格经过波动后,若回到了资产入池时的相对价格,则这种损失就会消失。 因此,我们将此损失称为「无常损失」。

流动池中的无常损失是资产进入流动池后的价值,相对于,如果不入池仅持有相应资产的总价值而言,二者相比较产生的损失。它不是以美元计量的净资产的总损失,这与传统金融证券投资组合行为的财务绩效评估有所不同。

通常,在具有代表性的标准流动性池中,流动性提供商需要以合约约束下的比率提供两种资产,并且通常其中一种资产较另一种资产的波动性更大,Uniswap 的 DAI / ETH 50/50 流动池就是一个例子,Uniswap 的 文档(复制链接打开:https://uniswap.org/docs/v2/advanced-topics/understanding-returns/) 对此进行了简要介绍。

例子

继续沿用上述的例子,在没有交易费的情况下,1 个 DAI 的价值是 1 美元,并且 ETH 的市场价格趋同于其在该流动池中的价格。

在 T2 时期,通证不在流动池中的价值,与通证在流动池中的价格之差,就是无常损失(IL)。

IL = $ 76,281- $ 76,190.48 = $ 90.52

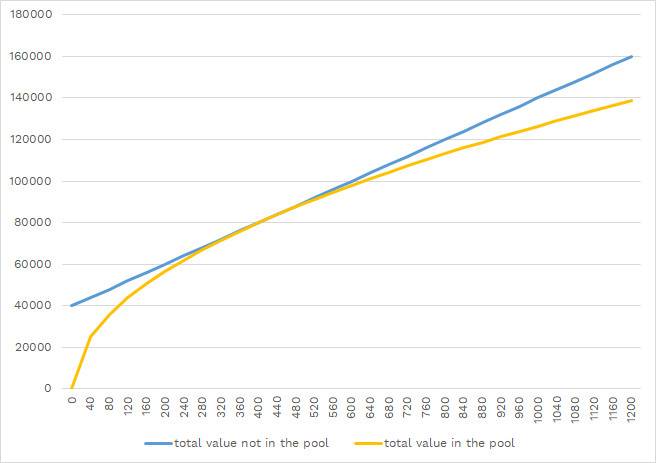

在这个例子中,无常损失似乎看起来并不严重。但事实情况是,如果通证价格朝任一方向急剧变化,无常损失就会变得更大。也就是说,入池提供流动性,还远不如什么也不做,仅仅持有资产。

下图中,蓝线是用户仅持有 100 ETH 和 40,000 DAI 时候的价值变化, 黄线是将它们以 1:1 比例投入 AMM 流动性池时的价值, 两条线之间的差额是无常损失。

可以发现,当 ETH 的价格偏离其在入池时期的价格时,无论是价格上涨还是下跌,IL 都会增加。 ETH 价格变化越大,IL 也越来越大。 如果交易费用和挖矿激励(如有)不足以补偿 IL,那么流动性提供商就会遭受损失,入池提供流动性就会得不偿失。

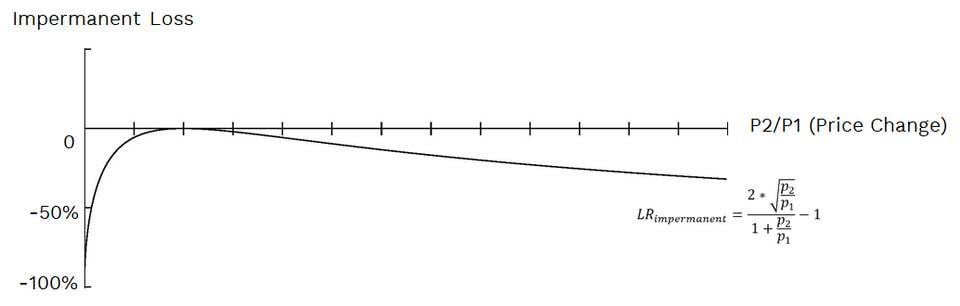

如何从数学上推导 IL

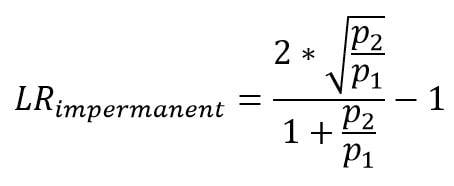

按照上述相同的逻辑,根据资产在用户提供流程性时候的价格以及现在价格之间的比例,我们可以用以下公式计算无常损失的大小。该公式的具体推导过程,请点击此 链接(复制链接打开:https://medium.com/finnexus/understanding-the-xyk-model-of-pooled-liquidity-7340fdc20d9c) 访问。

LR 代表无常损失的比例(这个比例是相对于仅持有两种资产而言的损失比例),p1 和 p2 分别是 T1 和 T2 时期资产的相对价格。

虽然无论资产价格上涨或者下跌,都会导致无常损失,但是价格下跌会导致更大的风险。如果价格下跌至接近于 0,无常损失比例将接近 100%,这也是为什么为有些数字货币提供 AMM 流动性,风险较大的原因。

如何对冲无常损失

永续合约

永续合约是规避现货价格变动风险的常见工具,尤其是对于现货加密市场。 但是,根据以上分析,我们可以看到 AMM 池中流动性提供商遭受的损失是双向的,并且非线性变化。只要价格变动,就会产生 IL。永续期货作为对冲线性风险的工具,但不能有效地降低双向波动的风险,从而保护流动性提供者商的利益。

期权

期权是对冲 IL 风险的理想工具。

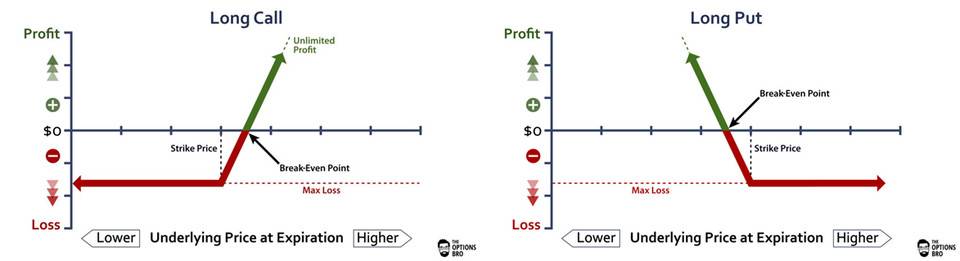

期权的损益分配

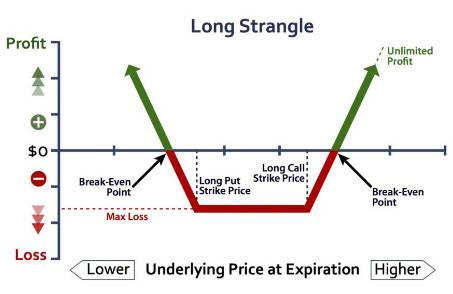

期权的损益并非呈线性分布。 与永续合约持有者不同,期权买家只有权利,没有义务。 这意味着当市场向不利方向移动时,他们可以选择不行权,最大损失就是支付的期权费,但如果市场向有利方向变动,理论上潜在收益是无上限的。 下图展示了看跌期权和看跌期权持有人随着标的资产价格波动的损益变化情况。

如图中绿色部分所示,当标的资产价格向有利方向波动,期权持有人获利时,利润与价格变化呈线性关系,我们可以利用不同的成交价格和数量的期权搭配,把不同的期权组合起来,从而抵消 IL 的非线性的变化。

期权成本

期权买方 / 持有人只需支付期权费用,而无需在合约中锁定何其他抵押品 / 保证金,也不会面临清算风险。 期权买方只需要支付一定费用,即期权费,用于获得在未来以约定的价格买入或者售出标的资产的权利,期权费是期权买方在交易中的唯一费用。针对无常损失的对冲,用户可能需要购买价外 (Out-of-the-money, OTM) 看跌期权和看涨期权。 期权的行权价格是期权定价的关键因素之一。 价外 OTM 期权的价格将大大低于平价(At-the-money, ATM)期权或价内 (In-the-money, ITM) 期权,可以降低流动性提供商的 IL 对冲成本。

如何利用期权对冲 IL 风险

基本逻辑

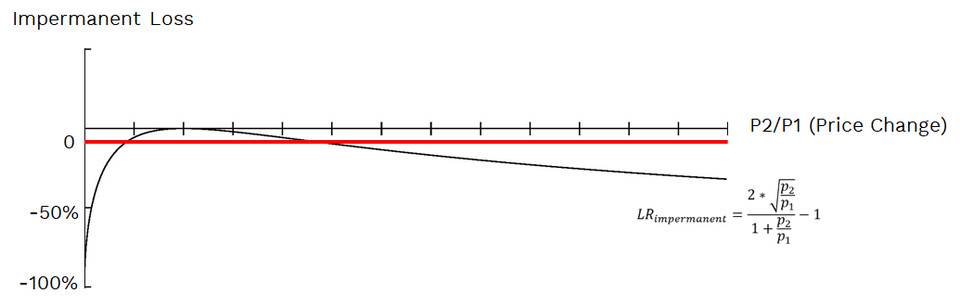

IL 曲线具有一些凸性。对冲 IL 风险,就是使曲线尽可能水平,理想情况下应在对冲后接近于下面的红线。

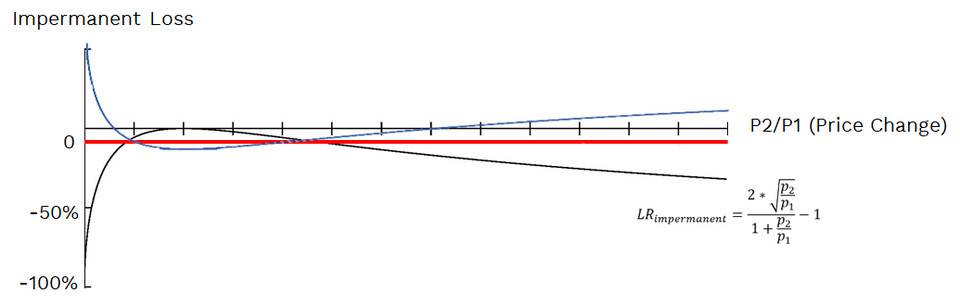

为了实现有效对冲,期权的损益需要完全抵消 IL 的损益,如下面的蓝色曲线所示。 完成这一目标是一项巨大挑战,但是可能通过看涨看跌期权的组合实现近似的对冲效果。以下我们讨论可能的期权策略及组合。

用一组看涨 / 看跌期权对冲 IL

通过采取买入宽跨式期权的策略,即同时持有相同标的资产的看涨期权和看跌期权,我们可以在一定程度上抵消 IL,具体原理如下所示。

以同时购入现货±30%的价格作为行权价的一组看涨期权和看跌期权为例。假设对冲策略购入与流动性池中波动性资产的相同数量的期权。

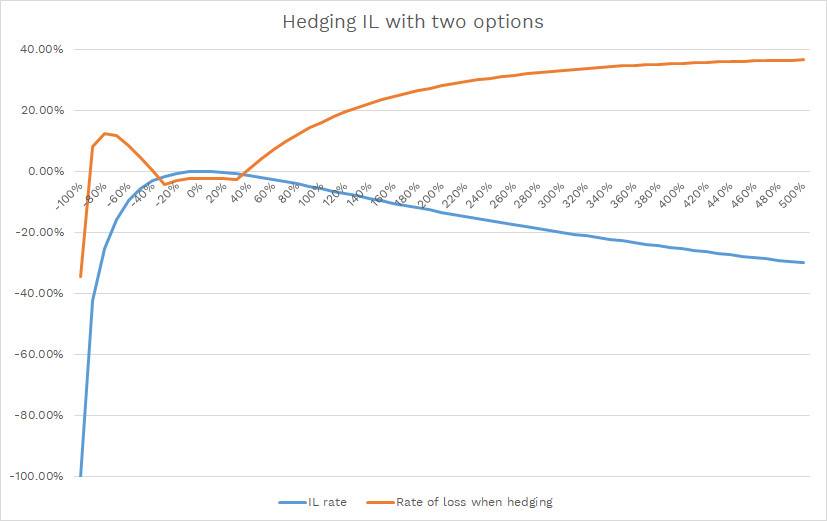

沿用上述示例,流动性提供商购买 100 份行权价为 520 美元 /ETH 的看涨期权,以及 100 份行权价为 280 美元 / ETH 的看跌期权,期权有效期 30 天。

具体计算细节请点击 此处(复制链接打开:https://shimo.im/sheets/rJFSAW6Kv20znnwa/sF7Rc) 访问。

从上图可以看出:

- 当价格上涨超过 40%时,IL 已完全抵消。最终,看涨期权将完全足以对冲 IL,并实现盈利,如橙色曲线的右翼所示。

- 在左翼,看跌期权在初始价格下跌阶段,对冲效果有效,并实现盈利。但随着价格进一步下跌,损失加剧,看跌期权不足以弥补损失,最终收益为负数。

- 本方案中,对冲策略同时购入与流动性池中 ETH 相同数量的看涨期权和看跌期权,这一对冲策略的固定成本很高。根据计算,期权费的固定成本为初始投资的 2.25%,保护期间 30 天。

如果用户每月重复执行该策略,每年的成本可以达到 27%。对此,可以采取以下调整思路,优化对冲结果。

- ETH 价格上涨和下跌时的 IL 比率不是对称的。

- 应该使用看涨期权和看跌期权的多种组合进行向上和向下套期保值。

- 可以调整期权数量,减少黄线的上翘,并适应不同的对冲效果和策略。

- 套期保值的有效范围不必涵盖从-100%到+ 500%的所有价格变动。

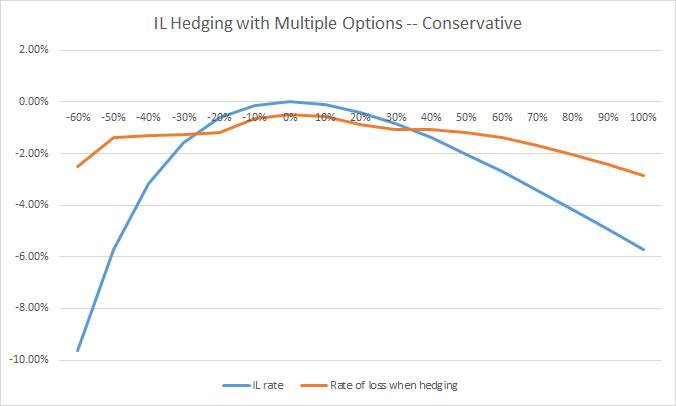

使用多种期权组合对冲 IL 风险

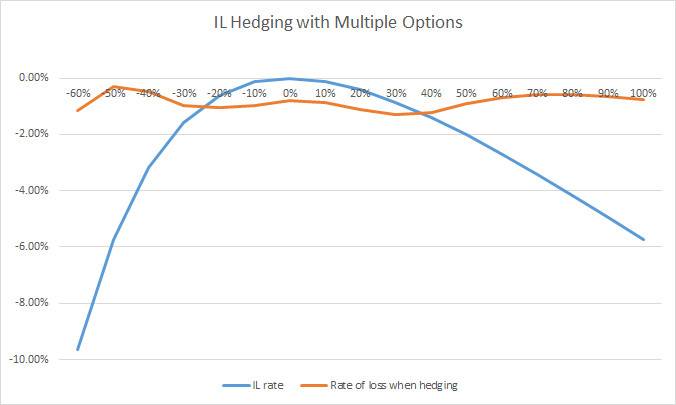

由价格变化导致的获利变化呈线性分布,当期权为实值期权时,仅凭一种看涨期权和看跌期权无法完全对冲 IL 的凸性。 但是,通过多个看跌期权和看涨期权的组合,同时结合不同的行权价格的期权,并调整不同期权的比例,我们能找到有效抵消 IL 的方法。

比如,我们可以采取以下策略。 此处我们沿用上述示例。

- 价格的套期保值范围:-60%至+ 100%;

- 套保期限:30 天;

- 看涨期权:6 个行权价为 480 美元(+ 20%)的 ETH 看涨期权,8 个行权价为 520 美元(+ 30%)的 ETH 看涨期权,10 个行权价为 560 美元(+ 40%)的 ETH 看涨期权。

- 看跌期权:8 个行权价为 360 美元(-10%)的 8ETH 看跌期权,10 个行权价为 320 美元(-20%)的 ETH 看跌期权,15 个行权价为 280 美元(-30%)的 ETH 看跌期权,5 个行权价为 240 美元(-40%)的 ETH 看跌期权。

具体计算细节请点击 此处(复制链接打开:https://shimo.im/sheets/h9FTduLWiKoWoe42/XbXoN) 查看。

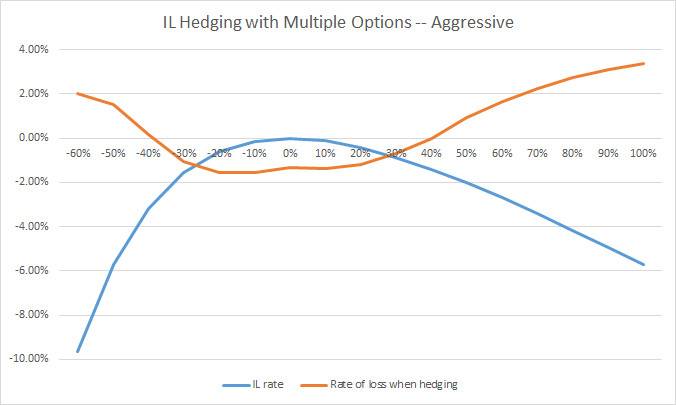

在对冲范围内,对冲后的橙色曲线要更平坦,期权价格比调整前也更合理。除了这里列举的调整策略外,我们可以灵活地制定多种计划,通过更 激进(复制链接打开:https://shimo.im/sheets/Txt0GXoFqiYS7OrM/1Rhmd) 或者更 保守(复制链接打开:https://shimo.im/sheets/ws6UNmWMMYUzT0xE/QJRb0) 的套保策略,来相应调整橙色曲线走向。

采用不同的看涨看跌期权组合,会带来非常不一样的结果,用户可以根据不同策略采取不同组合方式。

如何获得对冲 IL 风险的期权?

上述策略仅在高度流动的期权市场中起作用。即使在占总交易量 90%以上的 Deribit 中,BTC 和 ETH 期权的订单簿流动性仍然不够深,部分交易仍然需要借助场外市场 OTC 来完成,特别是部分价外 OTM 期权。而在对冲 IL 风险过程中,又需要多种价外期权进行组合,这对 IL 对冲的实操增加了不少难度。

路在何方?

点对池模式的分布式期权是我们寻找的答案。通过汇总流动性,质押池成为所有期权的唯一交易对手,买方可以灵活地定制期权条款,同时面临很小的价格滑点。此外,由于所有用户共享流动性,用户购买期权时,用户是与资产池进行交易,而不是与特定的期权卖家匹配。 这种情况下,OTM 期权的流动性与其他任何种类的资产相同。

和 FinNexus 这类去中心化的点对池模式的期权平台为我们提供了选择,通过去中心化的方式,保证了期权的流动性。

未来之路

FinNexus 是 IL 对冲策略的先驱者。 FinNexus 通用期权协议(FPO)模型最显著的优势之一就是创建了以稳定币为抵押的 USDC 期权池,支持用户使用 USDC 交易和结算期权。

FPO 对冲策略可以与 AMM 平台中的 Vaults 自动化挖矿策略组合完美结合,为机构或者个人在从事 AMM 策略挖矿时,提供抵御无常损失风险的有力保护。 下一步,FinNexus 将努力简化 UI,降低用户的使用门槛,从而帮助更多人轻松实现 IL 风险的对冲。

在此感谢火币研究院对该问题的 研究(复制链接打开:https://www.chainnews.com/articles/432389861146.htm),它是本文的灵感来源之一。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。