原文标题:《让交易员来告诉你如何玩期权》

撰文:Ryan Sean Adams

编译:律动 0x49

本文在《DeFi Options Strategies for Traders》原文的基础上稍作调整,本文所讲述的 4 种 DeFi 期权策略不仅适用于 DeFi 市场,还可用于大多数提供期权衍生品的市场。

期权是经验老道投资者的趁手工具,它们以不同的方式为不同资产提供多样化的风险敞口。

无论是对波动性进行对冲,利用杠杆敞口进行投机,还是通过卖出合约赚取权利金。投资者都可利用期权来发挥自己的优势。

差价期权策略

一般来说,差价是降低风险和保证金要求的常见方式,以下是四种最常见的期权点差。

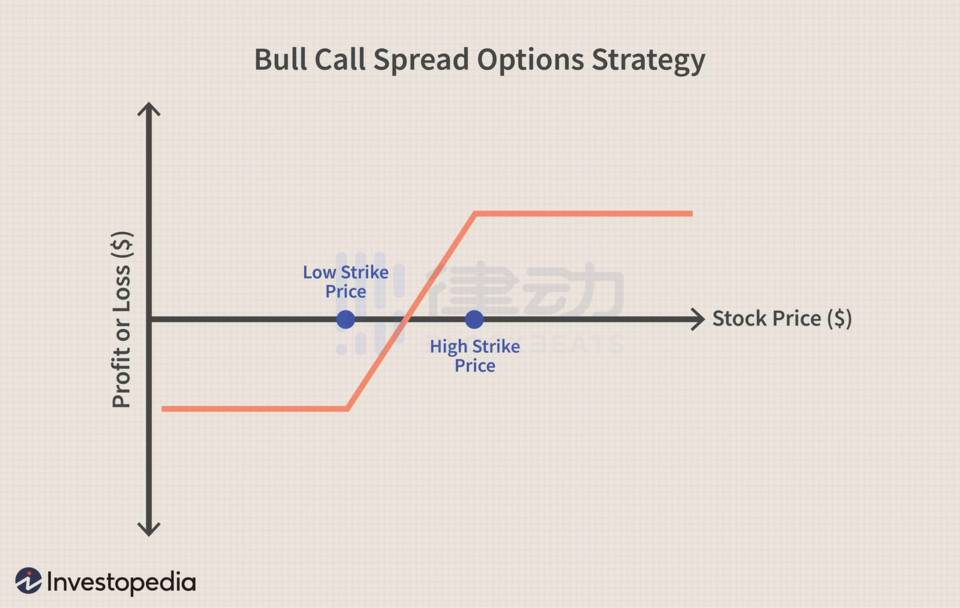

策略 1:牛市看涨价差(Call Debit Spread)

牛市看涨价差,这表示以特定的行权价买入看涨期权,并以较高的行权价卖出相同数量的期权,两种期权的到期日和标的相同。看涨期权价差降低了看涨期权的成本,但它同时也限制了策略的收益。

交易场景:如果交易者认为某项资产的价值会上升至某一价格范围,他们通常会使用该策略。这种情况最常发生在高波动性时期。

最大收益:看涨借贷价差的潜在利润仅限于行权价减去价差净成本的差额。如果股票价格在到期时达到或高于空头认购的行权价,则可实现最大利润。

最大损失:如果持仓至到期,标的价格低于两个看涨期权行权价,最大损失等于两个期权的买入价。

持仓详情:

买入一个看涨期权,行权价高于当前市场 , 并有特定的到期日。

卖出一份与第一份看涨期权完全相同到期日,但更高的行权价看涨期权。

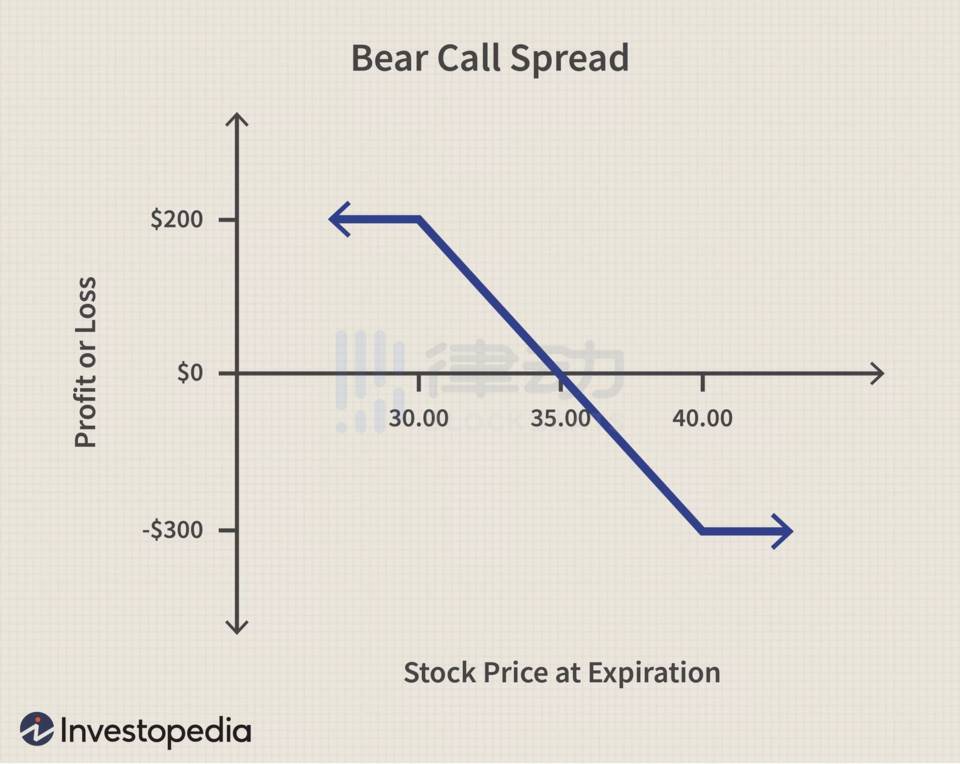

策略 2:熊市看涨价差(Call Credit Spread)

熊市看涨价差,是一种通过购买特定行权价的看涨期权,同时也卖出相同数量、相同到期日但行权价较低的看涨期权来实现的期权策略。采用这种策略,投资者应该预期标的资产的价格会下跌。

这种策略的主要优势是通过买入行权价较高的看涨期权和卖出行权价较低的看涨期权来降低交易风险。在正常情况下,该策略的风险比做空股票小,因为最大损失存在上限。

交易场景:交易者预计该标的价格将会下跌。

最大收益:最大收益等于发起交易时收到的权利金,即卖出期权收到权利金-买入期权花费的权利金。

最大损失:最大亏损相当于两个看涨期权的价差-(卖出期权收到权利金-买入期权花费的权利金)。熊市看涨价差被视为一种有限风险和有限回报的策略。盈利和亏损的限度由特定的看涨期权的行权价格决定。

仓位详情:

买入一个行权价较高特定到期日的看涨期权,并支付溢价。

卖出相同数量相同到期日但行权价较低的看涨期权。

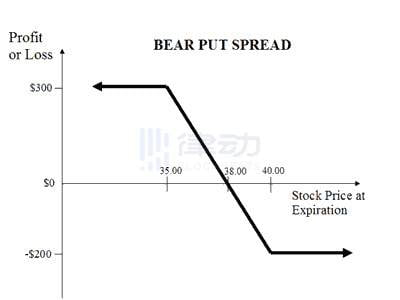

策略 3:熊市看跌价差(Put Debit Spread)

熊市看跌价差是一种购买看跌期权,同时卖出相同数量、相同到期日的同一资产但行权价更低的看跌期权。这一策略似乎类似于购买普通的看跌期权,但是不同之处在于,该策略牺牲了一部分潜在利润从而降低了看跌期权的买入成本。

交易场景:如果交易者认为某项资产的价值会下跌至某一价格范围,他们通常会使用该策略。

最大收益:两个期权行权价价差-(卖出期权收到权利金-买入期权花费的权利金)。

最大亏损:卖出期权收到权利金-买入期权花费的权利金。

仓位详情:

买入一个行权价较高的特定到期日的看跌期权,并支付溢价。

卖出相同数量相同到期日但行权价较低的看跌期权。

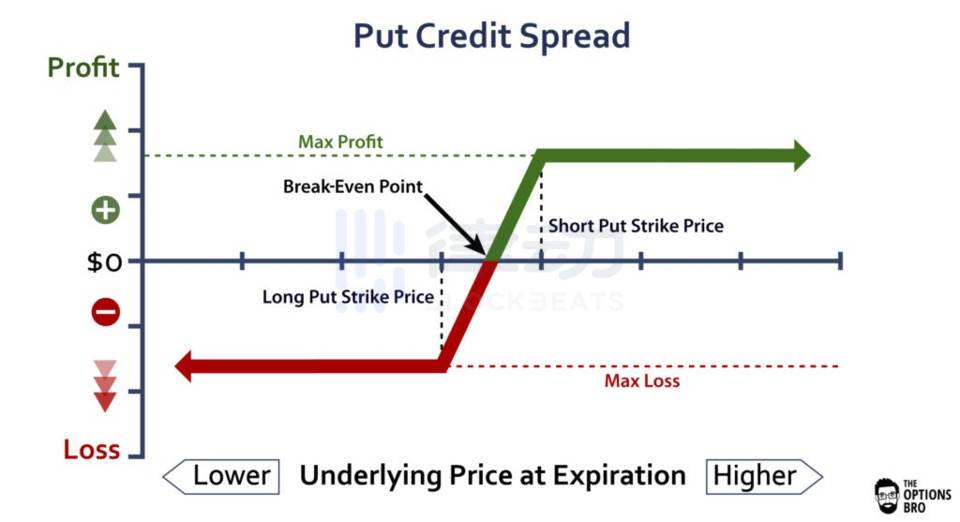

策略 4:牛市看跌价差(Put Credit Spread)

牛市看跌价差是通过卖出行权价更高的看跌期权,同时买入相同数量相同到期日但行权价较低的看跌期权的一种策略。

交易场景:交易者预计标的资产价格将缓慢上涨时,他们通常会使用该策略。

最大收益:当标的价格在期权到期时收盘价高于较高的行权价时,出现最大收益。

最大损失:最大亏损为卖出看跌期权收到权利金-买入看跌期权收到的权利金,盈利和亏损的上限由特定看涨期权的行权价决定。

仓位详情:

买入一个行权价较低的特定到期日看跌期权,并支付溢价。

卖出相同数量和相同到期日但行权价较高的看跌期权。

在传统期权市场中,需要中心化交易平台提供交易场所。然而随着 DeFi 兴起和应用,如今期权也可在去中心话平台上交易了。

是一个 DeFi 期权协议,他们于近期发布了 V2 版本,该版本协议能够提出了一个更节省资金的解决方案和新功能,为所有阅读本文的交易者提供了更好的交易机会。下文将探讨 Opyn 的新功能以及一些更高级的期权策略。

Opyn V2 简介

Opyn V2 是基于 Gamma 协议构建的 DeFi 期权协议,用户可以购买、出售、创建 ERC20 标准的期权。DeFi 用户和产品可以使用 Opyn 的智能合约和页面来对冲 DeFi 风险或者多种加密资产头寸。

目前,Opyn 与其他 DeFi 期权协议有 7 点不同:

- 允许更有资金效率的期权交易策略,比如差价期权(Spread);

- 可闪电铸币,即在无抵押情况下铸造期权代币,只要在交易结束之前被销毁即可;

- 具有更有竞争性的价格,因为出价和要价皆有市场供需决定;

- 允许用户在期权到期前出售持有期权;

- 可自动履约实值期权;

- 如果产品被列入白名单,那么任何人都可创建新的期权产品;

- 允许 operator 代表用户进行操作或交易。

Gamma 协议使 DeFi 期权交易的资金使用效率提高主要体现在几方面:改善保证金、欧式期权、现金结算期权和闪购铸币。

改善保证金

从差价期权开始,Gamma 协议提供了更高资金使用效率的期权。基于 Opyn 的差价允许做多 oToken 用于质押做空 oToken,从而使用户结构(structure)最大损失能够作为抵押品发布。

欧式期权以及现金结算期权

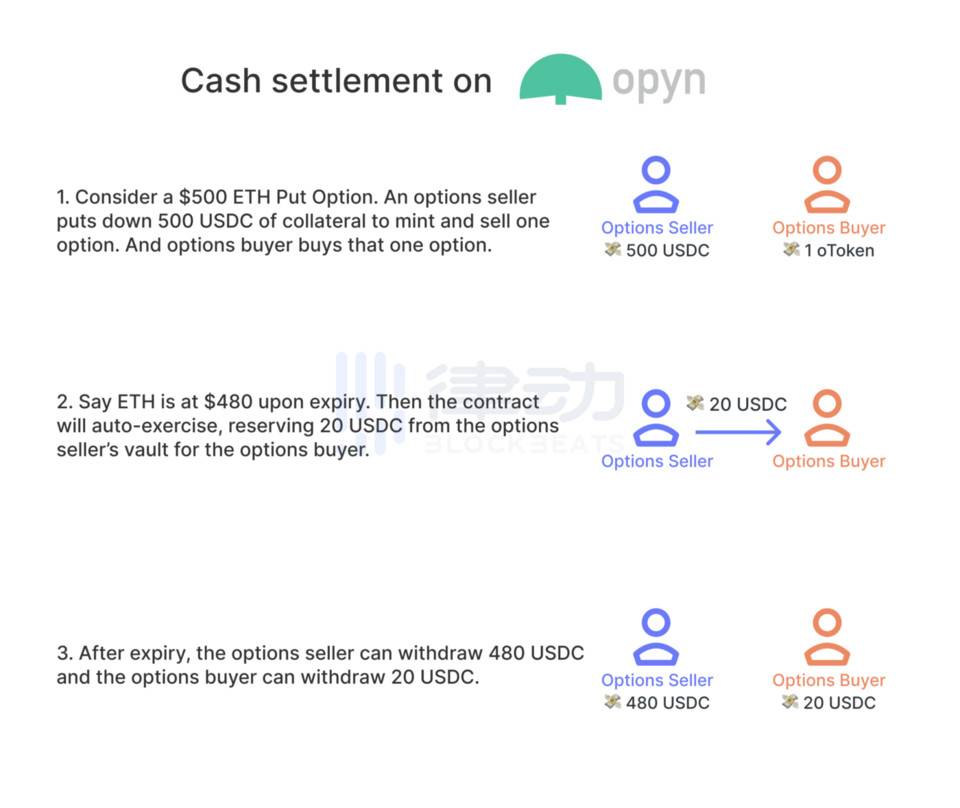

以现金结算的欧式期权可通过构造安全的差价期权来改善保证金。

欧式期权意味着期权持有人只能在到期日行使期权。现金结算意味着期权持有人无需提供标的资产而是直接使用抵押资产进行行权。期权持有者在行权时将获得现金收益(行权价与标的资产价格的差额,以行权资产为单位)。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。