如果一项资产的波动性相对于其平均回报率足够高,那么随着时间推移, 上的流动性提供者将比囤币者的表现更好。

原文标题:《Paradigm 最新研究:Uniswap 的金融炼金术(复制链接打开:https://www.8btc.com/article/677789)》

撰文:Dave White、Martin Tassy、Charlie Noyes 与 Dan Robinson,均就职于 Paradigm

翻译:洒脱喜

研究者认为,即使 Uniswap 流动性提供者(LP)在每一笔套利者交易中都经历亏损,但在某些情况下,由于波动性收获,他们仍然能比单纯持币的表现更好,在这种情况下,手续费设置应尽量接近于零,而不应为零,以尽可能多地进行再平衡。

原文作者是来自投资机构 Paradigm 的研究人员 Dave White、Martin Tassy、Charlie Noyes 以及 Dan Robinson,他们也是 Uniswap 的种子轮投资方。

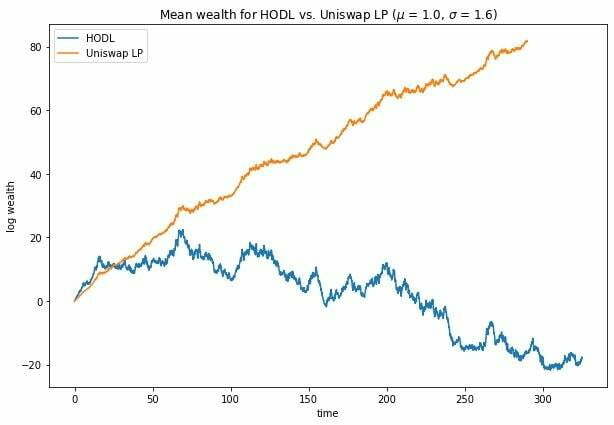

在无情的套利下,Uniswap LP 反而变得富有

在无情的套利下,Uniswap LP 反而变得富有

问题

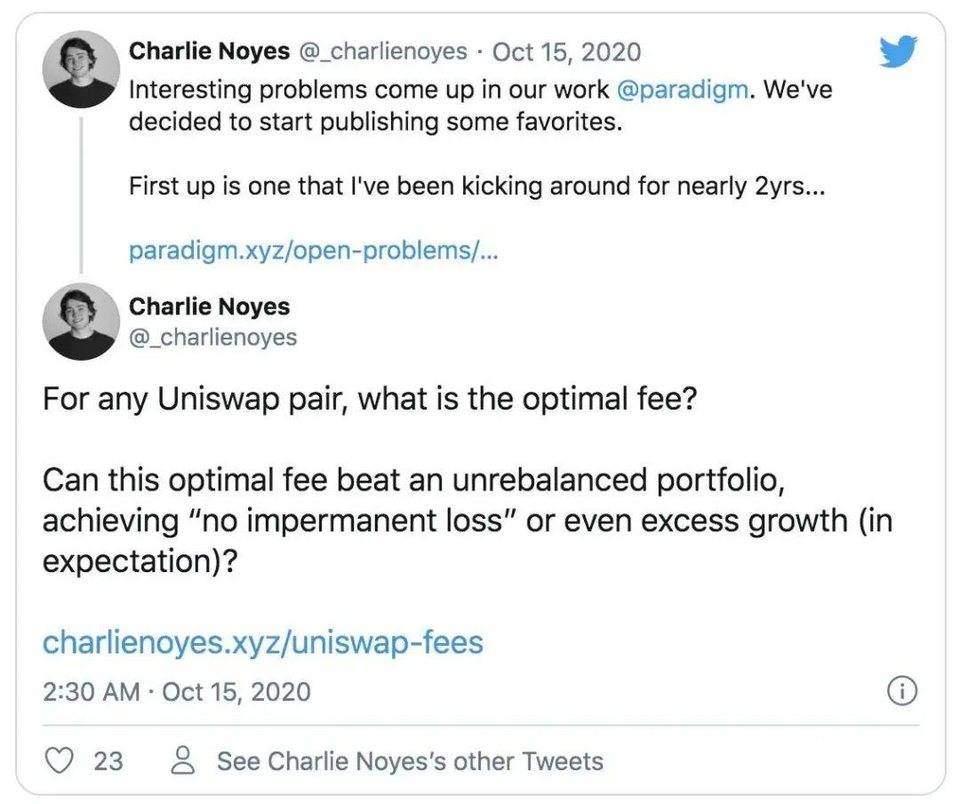

10 月 14 日,Charlie Noyes 在 Twitter 上贴出了一个他与 Dan Robinson 一直在争论的问题:

「对于任何 Uniswap 资产对,最佳的费用是多少?这种最优的费用,能否击败一个未平衡的投资组合,实现去除无常损失,甚至超额增长?」

背景

自动化做市商(AMM)是一类去中心化交易所,它允许客户在像 USDC 和 ETH 这样的链上资产之间进行交易。而 Uniswap 是以太坊上最流行的 AMM,与大多数资产管理系统一样,Uniswap 通过持有两种资产的储备来促进特定资产对之间的交易。它根据其储备金的规模来确定它们之间的交易价格,从而使价格与更广泛的市场保持一致。

任何愿意加入某一对资产池的人,我们称他们为流动性提供者,或简称为 LP,这些人会同时向两个储备资产贡献资产,他们要承担部分交易风险,以换取部分手续费回报。

设置的问题

该资产池在稳定币与价格随机变动的风险资产之间提供流动性,我们还做出了一个特别残酷的假设,即所有进入池子的交易都是知情的(套利交易仅在 AMM 的价格与正常交易价格之间出现偏移时才会发生)。

换言之,整个池子在每次交易后都会经历亏损。

传统思维

乍一看,在这种情况下,成为 Uniswap LP 似乎是一个代价高昂的错误。

由于做市商要求买入的价格要低于卖出的价格,因此当资产价格不动时,他们直接获利,他们得到的买入和卖出量大致平衡。这些交易通常被称为「不知情」交易,因为它们与短期价格走势无关。

另一方面,做市商在价格下跌之前买入资产,或在价格上涨前卖出,都会亏损。因此,做市商最害怕的交易对手之一就是套利者,他们只有在价格发生变化时才会来交易,并将做市商抛在身后。套利者所执行的每笔交易,对其而言都是纯利润,而对于做市商来说则是纯亏损。

由于在我们的 Uniswap 问题设置中没有不知情的交易(实际上,我们假设了每一笔交易都是套利交易),因此,LP 显然会经历非常大的损失。

挑战

然而,Dan 和 Charlie 认为这个故事并没有到此为止。

他们怀疑,对于某些潜在的价格动态而言,成为 Uniswap LP 仍然是有意义的。

他们将这个问题抛给了数学金融领域的传奇人物 Steven Shreve,然后在 Twitter 上公布了这个问题,Martin Tassy 和我独立地提出了部分解决方案,然后合作将完全的解决方案扩展到通用情况。

在接下来的几个星期里,我们四个人花了一些时间通过电报讨论结果,寻找错误,建立我们的直觉,而这些讨论正是这篇文章的基础。

解决方案

如果一项资产的波动性相对于其平均回报率足够高,那么随着时间的推移,Uniswap 上的 LP 将比囤币者(HODLer)的表现更好,即使是在所有交易都是套利交易的情况下。

这是由于一种称为「波动性收获」的现象造成的:在某些条件下,通过周期性地对两种资产进行再平衡,它们的表现有可能超过任何静态投资组合。在这种情况下,「再平衡」是指进行交易,使每项资产中持有的总资产组合价值的比例返回到固定的配置,例如 50/50。

因此,当 LP 被套利时,他们基本上会向市场支付一笔费用,为他们重新平衡投资组合。在这个特定的数学环境中,当这种再平衡是有益时,你就要尽可能多地这样做。这意味着流动性提供者应将其费用设置为尽可能低而不为零。

这对于 Uniswap 来说是个好消息,因为这意味着即使在套利交易占主导的情况下,仍然可以享受低廉的费用,这使 Uniswap 在链上订单不断增加并开始提供更小的价差时保持竞争力。

也就是说,值得重复的是,这些结果适用于非常特殊的程式化数学设置,其中涉及的假设与 Black-Scholes 期权定价模型非常相似。为了数学上的方便,我们还假设了一个不同于 Uniswap 生产中使用的费用结构。

对照标准

我们通过比较它们的渐进式财富增长率来评估不同的策略,这些增长率衡量它们在长期内复合(或损失)价值的速度。

这个数量是很重要的,因为随着时间的推移,优化它的策略比几乎不确定的策略执行得更好。

我们将所有策略与「未平衡投资组合」进行比较,后者的一半价值是稳定币,另一半则是风险资产,在这之后再也不会改变。这也是衡量 AMM 中所谓的「无常损失」的社区标准。

不管发生什么,未平衡的投资组合总是持有相同数量的稳定币,这意味着,在最坏的情况下,当风险资产失去其全部价值时,未平衡的投资组合将几乎完全由稳定币组成,因此从长期来看增长率将为零。

另一方面,如果风险资产呈指数增长,它将很快成为未平衡投资组合的主导,因此其增长率与风险资产相同。

值得注意的是,两个投资组合可以共享相同的渐进式财富增长率,而在近距离表现上却截然不同。例如,如果风险资产的增长率为零,那么零费用的 Uniswap 的股份价值将始终低于未平衡的投资组合,但由于预计随着时间的推移,两者都不会复合增长或亏损,因此两者的财富增长率都将为零。

波动性阻力(Volatility Drag)

50% 损失 /75% 收益过程中的波动阻力

50% 损失 /75% 收益过程中的波动阻力

要理解这些结果,首先要理解波动性阻力(volatility drag)的概念。假设我们的风险资产,其价格每年要么下跌 50%,要么上涨 75%,并且两者发生的概率相等。

在任何一年,如果我们投资该资产 100 美元,我们的期望值是(50+175)/2=112.5 美元。如果我们简单地买入并持有,则我们的投资组合的预期价值将逐年增加 12.5%,这似乎是个不错的交易。

不幸的是,在现实世界中,我们的利润不会实现。如果我们购买并持有这种证券,我们最终将失去一切。

这是因为,随着时间的推移,财富的复合会带来灾难性的损失。

如果我们一年损失 50%,然后下一年增长 75%,那我们最后拥有的只有投入时的 87.5%(即 50% * 175%)。

随着时间的推移,大数定律会保证我们的收益为每年 -15%,那我们将不可避免地破产。

等等,发生了什么?

如果你受过从期望值的角度分析赌博的训练,那么前一节很有可能看起来非常奇怪,甚至可能完全不正确。

实际上,一个多星期前,我们有了这个问题的完整的、闭合式的数学解,在此之前我完全不知道它在直觉上意味着什么。

究其根源在于:期望值是一个理论量,它衡量了如果我们在无数平行宇宙中同时复制给定的博弈,将会发生什么。

但现实并非如此,每次博弈我们只有一次机会,而我们所进行的博弈的效果不是瞬间的,而是随着时间的推移而复合的。

我们可以从另一个角度来看待它,以帮助调和数学。随着我们不断重复(-50%/ + 75%)博弈,每次都将资金再投资,只有极少数的路径是正确的,从而产生了天文数字的回报。

随着时间的推移,这些路径在所有可能的路径中所占的比例越来越小,而我们真正看到其中一条路径实现的机会也会缩小到零。

再平衡的价值

面对波动性阻力,即使在预期值为正的情况下,也要将部分资金储备起来。这样,当事情出了问题时,你的损失就会减少,从长远来看,这会增加你的复合财富。

就交易而言,所有这些都会产生一些相当熟悉的概念。当价格上涨时,有时平仓部分头寸以锁定利润,以防价格再次下跌。当价格下跌时,有时,为了以一个有利的价格获得预期的未来回报,抄底是有意义的。

在某些情况下,比如这一次,最佳策略是不断地重新平衡你的投资组合,这样你在每一个头寸上总是有固定比例的财富投资,比如说,一半稳定币,一半风险资产。这并不总是最佳的平衡,一般来说,你希望投资组合中的风险资产越多,其回报率相对于其波动性越高,但我们将进一步的探索推迟到未来的工作。

对长期财富增长进行再平衡的好处可能是巨大的,可能意味着指数级财富增长和破产之间的区别。即使在我们设置的背景下,每一笔再平衡交易的价格都很不利,并造成瞬时损失,这也是事实。

资源

很有可能你对这些解释感到不满意,并想了解更多。

你可以先回顾一下凯利公式,这是一个基于这些原则的理论上最优的投注策略。@wpoundstone 的《财富公式》是一本备受推崇且易于阅读的关于凯利公式历史和含义的书籍。

另一方面,对于财富增长数学的深入研究,我强烈推荐 @ole_b_peters 的遍历性经济学课堂讲稿或他在《自然》杂志上发表的文章。

如果你选择要自己研究,那你一定要小心,这是一个鲜为人知的领域,在我自己的研究过程中,我发现很多资料来源都有错误,这使我的理解倒退了数小时或数天。

特别是,如果你看到有人呼吁均值回归或对数效用函数,我建议你不要停留,继续前进。这一领域的关键结果不需要假设任何特定的收益分布或效用函数。

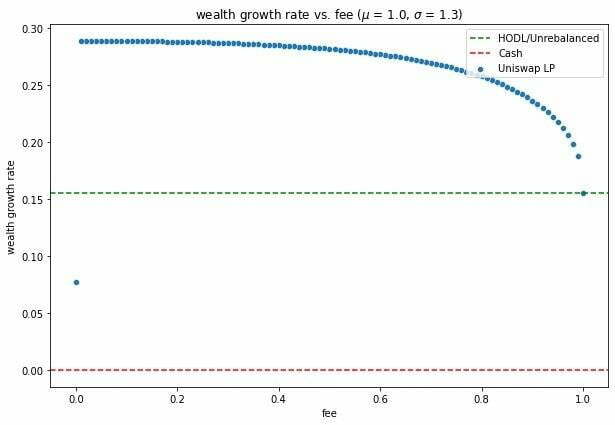

费用炼金术

在这种设置下,什么时候成为 LP 是有益的,LP 应尽可能经常地重新平衡,以最小的成本促进再平衡?

(收费应尽可能低,而不应该为零,以便通过日益微小的价格变动触发再平衡。Dan Robinson 称之为「在量子泡沫中捡拾便士」。)

然而,当费用完全为零时,再平衡的所有好处都会消失,而且在大多数情况下,LP 的境况比他们仅仅持有未平衡投资组合的情况更糟糕。

理解这一看似反常的现象,有助于揭示问题的其余部分。

Uniswap 使用「恒定乘积」不变量,这意味着在不收取费用的情况下,每笔交易都必须保持储备金余额的乘积不变。我们将此表述为 Rα Rβ=C,尽管已熟悉 Uniswap 的读者可能更习惯于将其写成 x*y = k。

然而,事实证明,为了实现再平衡,这种乘积 C 的数字必须增加,以便为我们提供超额的财富增长。

为什么 C 是如此重要的?我们说 √C 是我们的储备金余额 Ra 和 Rb 的几何平均数。与算术平均数一样,几何平均数随着储备量的增加而增加。然而,与算术平均数不同的是,几何平均数随着储备量的失衡而缩小,即使它们的算术平均数保持不变。

在不收取任何费用的情况下,C 是恒定不变的,因此交易总是导致更大的储备或更平衡的储备。这两者从来不会同时存在,因此,财富增长没有动力。

然而,在现实世界的 Uniswap,或我们设置的环境中,非零费用保证了每次交易 C 都会增加。随着时间的推移,这意味着储备金不仅在增长,而且还保持平衡,这提供了上面讨论过的好处。

要了解这是如何计算的精确数学,请参阅 Martin 和我的证明论文的 3.1 部分。

数学

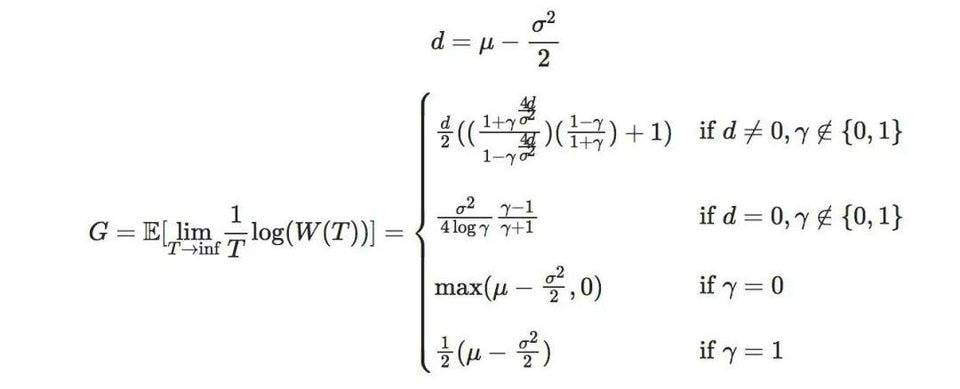

说了这么多,我们现在可以准确地回答 Charlie 最初问题陈述中提出的问题。

重申一下,他们关注的是 Uniswap 风格 AMM 的财富增长率 G,其中百分比费率 1-γ影响稳定币和波动资产(以几何布朗运动波动,并带有参数μ漂移和σ 波动性)之间的市场。

LP 财富增长率

最优费用和超额回报

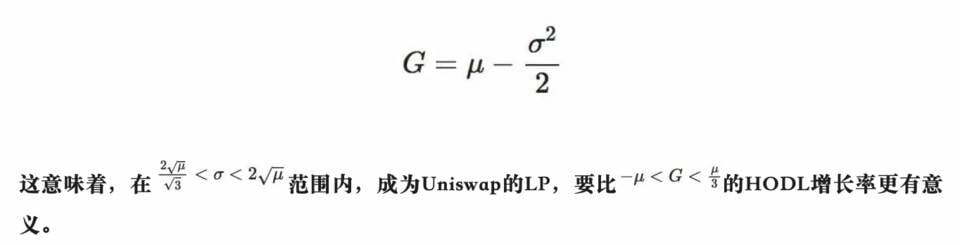

当且仅在以下情况下时,作为一名 LP 持有一半稳定币和一半风险资产的收益,要超过单纯持币:

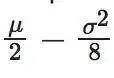

在这种情况下,LP 应将他们的费用设置为尽可能低但不为零,他们将实现财富增长率逐渐接近

解释

由于几何布朗运动模拟复合增长,它们也受到波动性阻力的影响,其在数学上表示为

财富增长率为:

这给了我们一个观察结果的视角:再平衡使我们能够部分抵消基础资产的波动性阻力。如果没有波动性阻力,平均回报也为零或负,那么再平衡的数量也将无济于事。尽管重新平衡后的投资组合仍会比仅仅持有资产本身做得更好,我们最好还是只持有稳定币。

另一方面,如果没有波动性阻力的平均收益为正:

- 如果波动性阻力使资产损失超过其平均对数回报的 200%,那么在 Uniswap 上进行再平衡将无法消除足够多的阻力,那你最好还是持有稳定币。

- 如果波动性阻力使资产损失低于其平均对数回报的 66%,那么在 Uniswap 上进行再平衡是不值得的,你最好还是简单地持有资产。

- 在这个范围内,成为 Uniswap LP 最终会让你变得富有,事实上,要比你持有任何稳定币和波动资产组成的未平衡投资组合更富有。这既包括一些最终将变得一文不值的资产,也包括一些将呈现抛物线增长的资产。

证明

关于完整证明的预印本论文你可以在这里找到。它的工作原理是为离散随机游走建立动力学模型,然后在将步长缩小到零时采取行为限制。

你也可以查看我为零对数漂移情况的原始证明,并在此处进行一些问题模拟。

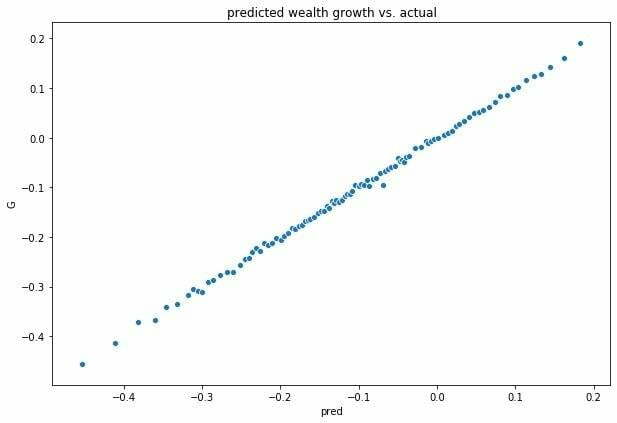

我们应该对这些研究结果给予多少信任?

在我个人看来,这是非常可信的。

我们有两种独立的证明方法,而它们在域重叠时会产生相同的结果。我们还有一些模拟可以验证我们的预测:

模拟与预测的财富增长率

模拟与预测的财富增长率

尽管如此,这仍然是一个非常令人困惑的领域,在过去的几周中,我对它的理解已经发生了许多次变化。如果你确实发现了错误,请随时与我们联系。

未来的工作

尽管我们希望你同意这些研究结果在理论上是有趣的(或者是令人发疯的),但仍有大量的工作要做,以确定它们与现实世界的相关性。

例如,我们的许多假设可以修改或扩展:

- 如何将这些结果转化为多资产案例,或者什么时候 LP 可以选择像 Balancer 那样的 50/50 以外的比例来重新平衡?

- 当我们不再允许每单位时间进行无限交易时会发生什么?

- 当我们引入交易成本,而其甚至可以变化以反映优先 gas 拍卖动态时,会如何呢?

还有一些实证问题:

- 我们能为今天市场上的证券类交易估计这些参数吗?

- 有多少积极交易的代币,可以从我们描述的这种再平衡策略中受益?

- 我们能否确定由于波动性收益而在现实中实现 Uniswap LP 回报的比例是多少?

最后,也许是最有趣的是。我们如何才能将在此学到的知识用于改进现有协议,是创建一个新的协议,还是作为一个整体来发展 DeFi 生态系统?

有什么问题?想法?潜在的应用?我们想要听听你的声音。

@charlienoyes 、@danrobinson、@_Dave__White、@MartinTassy

感谢 Vitalik Buterin、Matt Huang、Georgios Konstantopoulos 以及 Alex Evans 为本文提供的意见。

来源链接:research.paradigm.xyz(复制链接打开:https://research.paradigm.xyz/uniswaps-alchemy)

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。