看好以太币(ETH)最近得到了回报,因为该代币在过去 30 天内上涨了 60%。 去中心化金融 (DeFi) 应用程序的惊人增长可能推动了机构投资者的流入,最近的伦敦硬分叉实施了费用消耗机制,大大减少了每日净发行量。

虽然 ETH 还不是完全通缩的资产,但升级为 Eth2 铺平了道路,该网络有望很快放弃传统挖矿并进入 PoS 共识。 只要费用保持在某个阈值和网络质押水平以上,以太币就会出现轻微的通货紧缩。

鉴于最近的反弹,每天仍有人呼吁以太币上涨至 5,000 美元以上,但即使是最看涨的投资者也知道,在年底前从目前的 3,300 美元水平上涨 90% 似乎不太可能。

如果加密货币市场对美国弗吉尼亚州众议员唐·拜尔 (Don Beyer) 的潜在监管做出负面反应,那么拥有安全网似乎更为谨慎。

尽管处于早期阶段,“2021 年数字资产市场结构和投资者保护法”提案旨在根据《银行保密法》对所有数字资产和数字资产证券的监管要求正式化,将两者归类为“货币工具”。

通过限制上涨来减少损失

考虑到加密货币资产存在的持续监管风险,找到一种策略,在年底前将收益最大化至 5,000 美元,同时将损失限制在 2,500 美元以下,这似乎是一个谨慎且协调一致的决定,可以让投资者为这两种情况做好准备。

没有比使用“铁秃鹰”期权策略更好的方法了,该策略略微偏向于看涨结果。

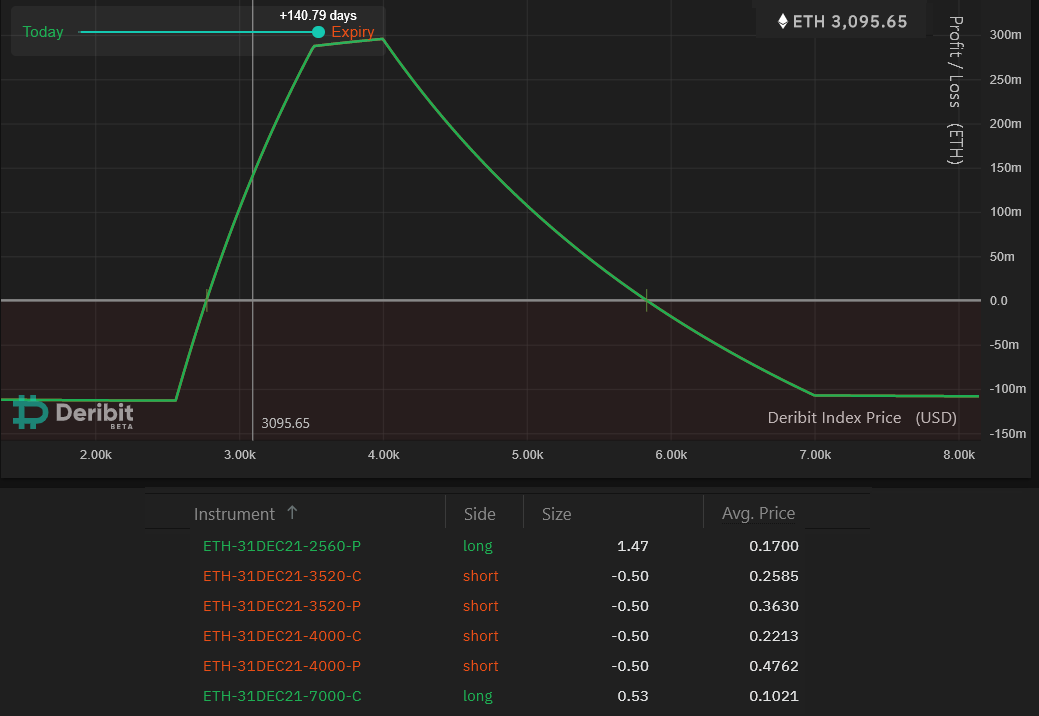

以太期权 Iron condor 偏斜策略回报。 资料来源:Deribit Position Builder

以太期权 Iron condor 偏斜策略回报。 资料来源:Deribit Position Builder

看涨期权赋予买方在未来以固定价格购买资产的权利。 对于此特权,买方支付称为溢价的预付费用。 另一方面,卖出看涨期权会对资产价格造成负面影响。

看跌期权为其买方提供了在未来以固定价格出售资产的特权,这是一种下行保护策略。 同时,出售该工具提供了价格上涨的机会。

铁秃鹰基本上以相同的到期价格和日期出售看涨期权和看跌期权。 上面的例子是使用 Deribit 的 ETH 12 月 31 日期权设置的。

最大利润是潜在损失的 2.5 倍

买方将通过同时做空(卖出)3,520 美元的看涨期权和看跌期权的 0.50 份合约来开始交易。 然后,买方需要为 4,000 美元的期权重复该程序。 为了防止极端价格波动,使用了 2,560 美元的保护性看跌期权。 因此,根据为剩余合约支付的价格,将需要 1.47 份合约。

最后,万一以太币的价格突破 7,000 美元以上,买方将需要获得 0.53 份看涨期权合约以限制该策略的潜在损失。

尽管上例中合约数量的目标是最大 ETH 0.295 收益和 0.11 ETH 潜在损失,但大多数衍生品交易所接受低至 0.10 份合约的订单。

如果以太币在 2,774 美元(比当前 3,100 美元的价格低 10.5%)和 12 月 31 日的 5,830 美元之间交易,则该策略会产生净收益。

通过使用倾斜版本的铁神鹰,只要到年底以太币价格涨幅低于 88%,投资者就可以获利。

此处表达的观点和意见仅代表作者的观点,并不一定反映 Cointelegraph 的观点。 每一次投资和交易都涉及风险。 在做出决定时,你应该进行自己的研究。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。