原文标题:《Messari 丨固收协议将是 DeFi 创新的下一波浪潮?》

撰文:Rahul Rai,Gamma Point Capital 管理合伙人

翻译:Davida

本文是 Messari 社区的客座文章。Rahul 目前是 Gamma Point Capital 的管理合伙人,这是一家专注于数字资产和去中心化金融的对冲基金。他曾在摩根士丹利的外汇对冲基金团队任职,毕业于沃顿商学院,获得经济学学士学位。

信用是每个金融生态系统的基石。它允许那些拥有剩余资产的人将这些资产借给对这些资产有生产或投资用途的借款人,从而实现非零和的财富创造。

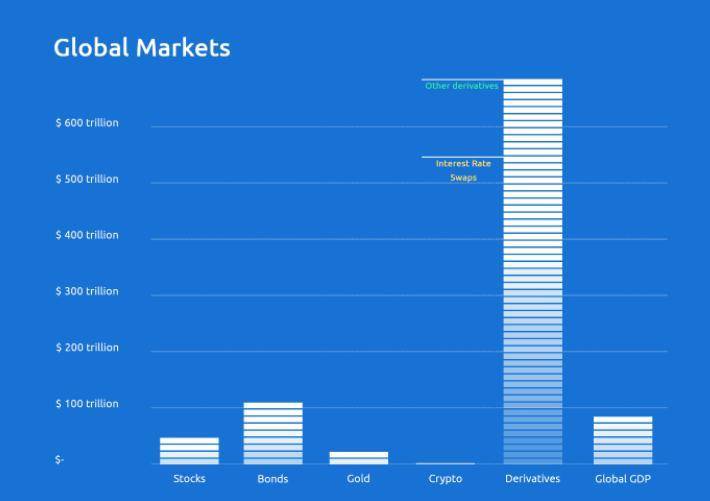

全球信贷市场的总规模约为全球股票市场规模的三倍。根据 ICMA 的数据,截至 2020 年 8 月,全球固定收益市场的整体规模约为 128.3 万亿美元。此外,利率衍生品市场是全球最大的衍生品市场。根据国际清算银行 (BIS) 的数据,2019 年上半年,利率衍生品市场中的合约未清偿总名义金额估计为 524 万亿美元。

来源:Swap.Rate

来源:Swap.Rate

虽然股票市场的大部分交易是以电子方式进行的,但美国债券市场的几乎所有交易都是在经纪商和大型机构之间的分布式场外交易(OTC)市场上进行的。因此,固定收益市场虽然已经成熟,但其效率低下。DeFi 完全有能力为全球最大的金融市场在效率、流动性、透明度和可访问性上进行快速创新。

「利率市场正在成为近期 DeFi 界最热门的话题。利率市场的潜在市场规模可能是基础信贷市场的 10 倍以上。」- Incuba Alpha Labs

传统金融机构创造新的信用工具主要有两种途径:一是通过新的基础发行人 / 资产(如国债、公司信贷、市政债券、抵押贷款支持证券)创造新的信用形式,二是在现有信用形式上创造新的衍生品(如利率期货与交换、抵押债务债务、信用违约掉期)。

DeFi 在围绕借贷(MakerDAO、Compound、Aave)、交易(Uniswap、Sushiswap、Curve)、聚合(yEarn、Rari、1inch、Matcha)、合成(Synthetix、)和保险(Nexus Mutual、Cover)协议的创新方面做得非常出色。然而,到目前为止,DeFi 中主要只有一种信贷形式–具有可变利率的超额抵押加密支持贷款。固定利率贷款方面和利率衍生品方面的竞争环境非常开放,还没有出现明显的赢家。

在本文中,我们将重点介绍固定收益协议的三大新兴部分,以及它们最有前途的一些实现方式。

固定利率贷款 (收益率曲线): Protocol, Notional Finance, UMA’s yUSD

利率市场 (IRS): Finance, Benchmark, Swivel

证券化 / 部分 (CLOs):, Saffron

固定利率贷款:零息债券和收益率曲线

固定利率贷款是目前传统金融中最常见的贷款类型。例如,根据 Lending Tree 的数据,在 2018 年美国公司债和抵押贷款市场 15.3 万亿美元的未偿债务中,有 88% 是固定利率条款。固定利率允许参与者锁定一个预先确定的利率,而不必承受利率波动的风险。

作为越来越受欢迎的可变利率贷款协议的替代品,固定利率贷款零息协议允许用户根据加密抵押品借入代币,这些代币可以在到期时以相应面值赎回。

「随着智能合约中固定收益率的存在,你将能够构建和实施的金融规划中的衍生品类型 & 复杂性降低,这对传统金融市场来说将是一个巨大的冲击。」 – Barnbridge

通过超额抵押借贷,用户可以用他们存入的抵押品借到收益代币,并承诺按面值(比如 1 美元)偿还。如果这些借款人想锁定一个固定的利率,他们会立即以折扣(比如 0.85 美元)出售他们的收益代币,因为他们知道在到期时他们可以以 1 美元的面值买回来,并偿还贷款。另一方面,收益率代币的购买者基本上是将他们的 0.85 美元资本借出,知道到期时总能以 1 美元的面值赎回,并有效地锁定了固定的收益率。

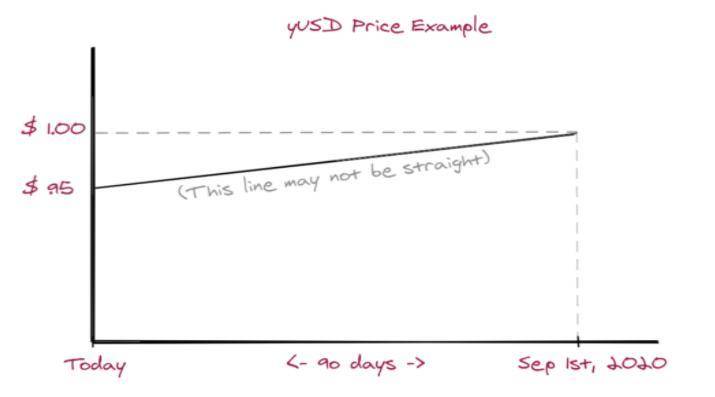

丹-罗宾逊的开创性论文《The Yield Protocol: On-Chain Lending With Interest Rate Discovery》,为链上零息债券和收益率曲线的产生奠定了理论基础。UMA 推出了第一个收益率美元代币 (yUSD-SEP20),本质上是一种零息债券,到期后可兑换 1 美元,并可通过 Balancer 上的自动做市商 (AMM) 池对 USDC 进行交易。

来源:UMA

来源:UMA

《Yield Protocol》将这一概念更进一步,并创建了一个专门的 AMM 方程,用于解释零息债券内在的价格上行漂移,允许有限合伙人在不暴露于短期损失 (IL) 和持续套利的情况下存款资本。

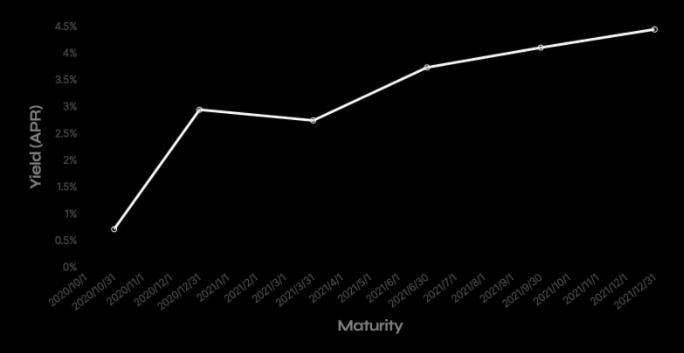

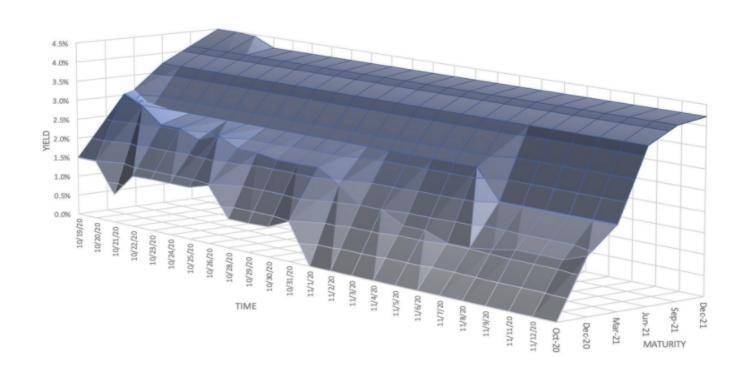

正如我们之前在这里所写的,「由于收益率协议提供了许多不同的到期日,我们可以构建一条收益率曲线,类似于全球固定收益分析师使用的美国国债曲线。」

如下图所示,大部分活动都在短端,长端保持相对稳定。

资料来源:Roberto Talamas

资料来源:Roberto Talamas

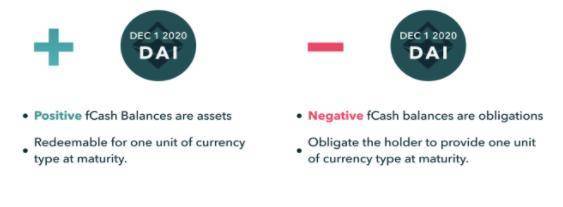

Notional Finance 也刚刚通过一种名为 fCash 的新型金融初级产品推出了固定利率借贷协议,fCash 是一种可转让的代币,代表了对未来特定时点的正负现金流的债权,并可在其原生的支持 AMM 的流动性池中针对基础货币(例如 DAI)进行交易。贷款人购买 fCash 并锁定一个利率,该利率代表了他们可以在到期时为其 fCash 提出索赔的相关货币的金额。借款人铸造 fCash,并可出售 fCash 以获得基础货币,以换取在未来特定时间偿还固定金额的基础货币的义务。fCash 代币总是成对产生–整个名义系统的资产和负债总是净值为零。

来源:Notional Finance Docs

来源:Notional Finance Docs

值得注意的是,由于超额抵押率浮动、价格波动大、风险叠加的超流动性抵押品,在 DeFi 生态系统中确定一个准确衡量 「无风险」收益率的标准并非易事。然而像 MakerDAO 和 Compound 这样的超额抵押借贷平台可以被认为是无风险浮动利率的公平指示,而像 UMA 的 uUSD 和 Yield Protocol 的 fyDai 这样的抵押品支持的收益率美元代币,可以给出无风险零息固定利率的公平指示。像 yEarn 的 yUSD 这样的收益率生成稳定币会叠加更多的风险,应该通过无风险利率的利差来适当补偿。

利率市场

将未来收益率作为资产 / 代币交易的能力是一个非常强大的想法。它增加了生态系统中的信用和杠杆数量,改善了价格发现,提高了市场效率,并允许市场参与者对利率风险进行投机和对冲。

鉴于 DeFi 生态系统中浮动利率收益率的盛行,利率互换(IRS)协议有巨大的机会介入,允许贷款人和 LP 互换浮动收益率,锁定固定收益率。

来源:Delta Exchange

来源:Delta Exchange

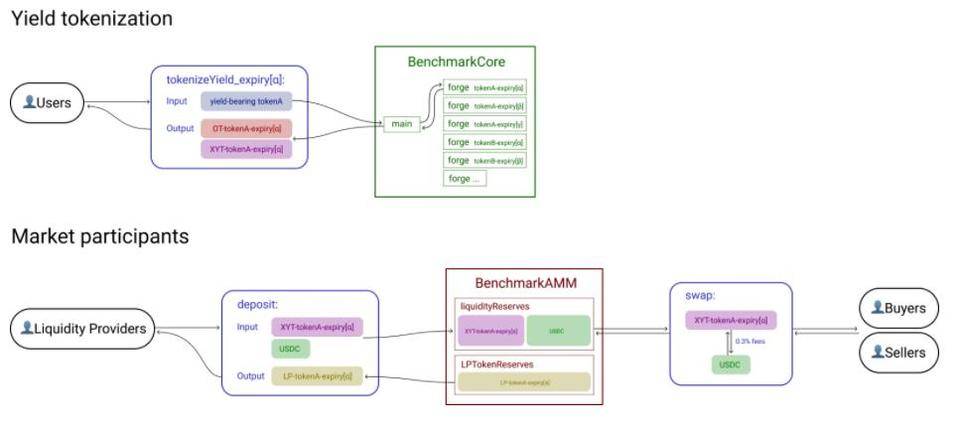

Benchmark 是一种可以实现未来收益率的代币化和交易的协议。它允许参与者剥离基础资产的收益率,并将该收益率作为自己的代币单独交易。通过这种方式,Benchmark 使这些资产的持有者能够以预付现金的方式出售他们对(可变)收益率的权利,从而在固定的时间内锁定一个固定的利率。这些权利的买家购买收益率代币,以资本效率高的方式获得可变收益率的风险敞口,而无需押注抵押品和担心清算。

来源:Benchmark

来源:Benchmark

此外,Benchmark 还开发了一种新的 AMM 变体,它考虑到了收益率代币的时间衰减(theta)。由于收益率代币被设计为在特定日期到期时毫无价值,否则价格衰减将导致 LP 在传统 AMM 平台上锁定永久性损失。

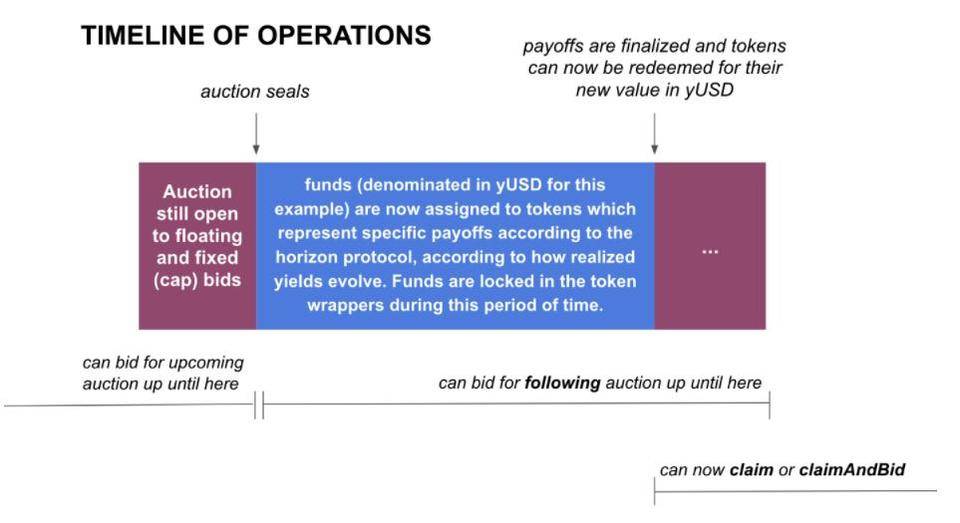

Horizon 建立在类似的概念上,并解决了关于固定期限的收益代币有限的可互换性和流动性的问题,以及与此类代币相关的保证金和 AMM 要求。它采用博弈论的方法形成分散的利率市场,通过引入不同期限的穿插拍卖市场(Horizon 标记),参与者可以在公平透明的竞争环境下竞争优先支付以换取收益率上限。

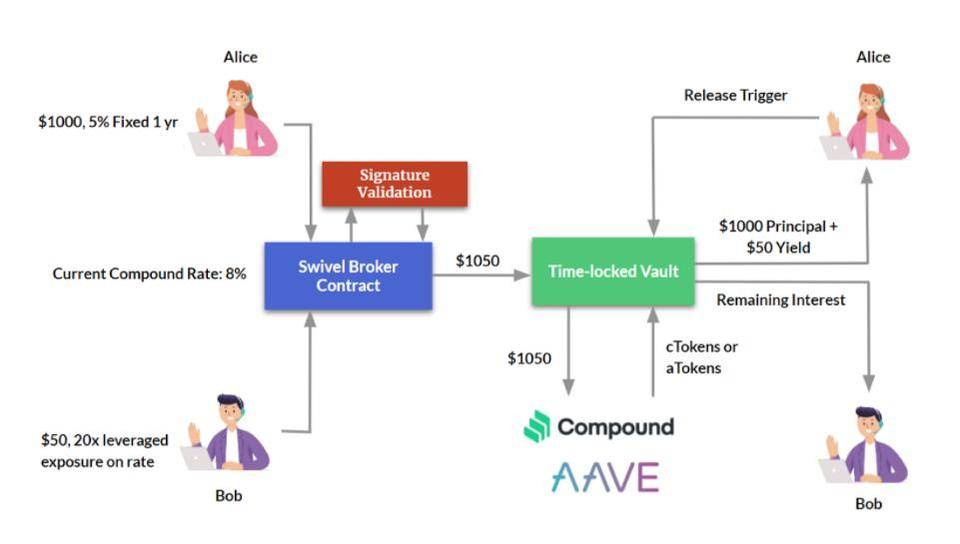

Swivel Finance (前身为 DeFi Hedge)是一个协议,它为创建算法强制的固定利率借贷协议和真正的无信任利率互换建立了基础设施。用户能够为 Compound 或 Aave 提供的任何 Ethereum 代币创建固定侧或浮动侧利率互换报价。然后,购买者能够填写出价者的条款,锁定制造者和购买者的资金,直到约定的期限完成,此时,一方将返还其资本和固定收益率,而另一方则返还剩余的浮动利息。

通过使用 CLOB 系统,Swivel 避免了对 AMM 池的需求,完全避免了滑点。此外,通过在 Compound 和 Aave 等更大的借贷协议之上运行,它不必对市场双方进行引导。

来源:Swivel.Finance

来源:Swivel.Finance

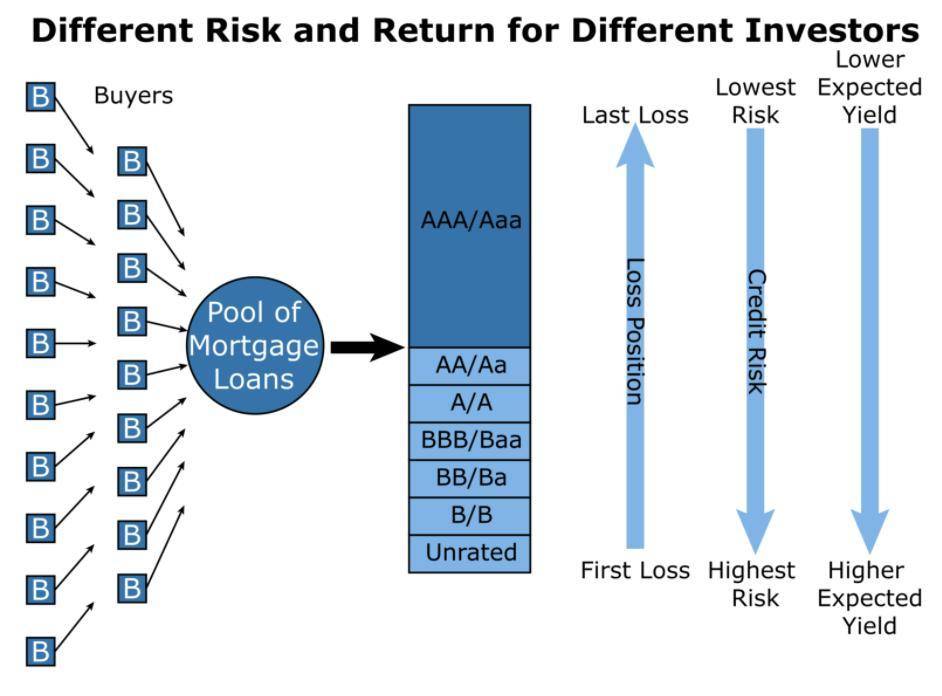

证券化和转股

如果没有 2008 年使全球经济崩溃的臭名昭著的抵押贷款支持证券,华尔街的遗产将是不完整的。如果不负责任地使用杠杆,就会导致高估的泡沫,然后是灾难性的修正。然而 MBS 和其他转债证券背后的基础创新是非常强大的–将现金流分割成不同的风险状况,以满足各种不同风险状况和效用函数的投资者的需求。

来源:Wikipedia

来源:Wikipedia

BarnBridge 是一种波动衍生品协议,它将不同协议的收益率聚集起来,并将其汇集成不同风险状况的高收益率和低收益率转债。SMART Yield Bond (结构化市场调整风险转债)将抵押品汇集并存入借贷协议或收益率生成合约,然后将其收益率捆绑成不同的转债,并进行标记。因此,最资深的转债收益率较低,风险状况更安全,而较初级的转债收益率较高,但有额外的风险暴露。SMART 债券本质上实现了收益率风险买卖的自由市场定价。

这使得用户不仅可以获得固定利率的收益率,还可以将整个生态系统中众多协议的收益率集中起来,通过分散风险和平滑行业收益率曲线来创造更大的效率。

Saffron 是另一种将链上资产所有权代币化的协议,通过使用 Saffron 池转股选择定制化的风险和收益情况,让流动性提供者获得更大的灵活性和动态敞口。

Saffron 分别将每一档资产的未来收益流和已使用本金的净现值代币化。基于代币化持有的收益,通过回报瀑布在所有档次中进行相应分配。回报瀑布的初始应用利用了两个主要的转债:一个是收益率增强的 「A」 级转债,一个是风险降低的超级高级 「AA」 级转债。

增加的流动性在被移除后,用于偿还 AA 持有人的初始本金,然后再支付收益率增强型 A 档的本息。为了换取这种增强的回报,A 档的参与者必须以 Saffron 的原生代币(SFI)作为赌注,以减轻基础平台(如 Compound、Aave 或 Curve)的失败。在这种情况下,Saffron 协议充当了 A 档参与者和 AA 档参与者之间风险转移的托管服务。

总体而言,DeFi 市场释放信用扩张的潜力巨大。收益率和基于收益率的衍生品从效率较低的中心化金融体系迁移到效率更高的去中心化金融体系,这可能是人类历史上最大的财富流动之一,看看横跨固定利率贷款、利率市场和转债收益率的协议如何介入,为市场提供最高质量的信贷和在整个风险曲线上有效地获取杠杆的机会,将是非常有趣的。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。