投机正在吞噬世界。

原文标题:《论反身性与模仿:特斯拉、和 DeFi 的共同点(复制链接打开:https://insights.deribit.com/market-research/on-reflexivity-and-imitation-part-2/)》

撰文: Matti

编译:洒脱喜

原文作者是 Matti,在这篇文章中,他通过反身性理论解释了「投机正在吞噬世界」的现象,而这也是发生在特斯拉、比特币以及 DeFi 身上的事情。

「投机正在吞噬世界。」

本文是对当前市场及估值的一种探索。在第一部分内容中,我们使用了奥卡姆剃刀原理来展示软货币(soft money )是如何释放反身性的,以及「头脑告诉市场如何运转,市场告诉头脑什么是可取的」的道理。在这篇文章中,我想讨论一下我们生活中的数字化,如何将这种反身性和模仿的影响力扩大。

反身性理论描述了「认知功能」(世界→思维)和「操纵性」(思维→世界)如何相互影响(有时是相互干扰)。换句话说,参与者的观点影响事件的过程,而事件的过程影响参与者的观点。

模仿是这个过程的中介,市场是欲望的集中表现。将市场看作是人们可模仿的通用模型,而资产的反身性实际上是模仿的副作用。

模仿是一种交流形式,人类天生就是模仿的。正如我们在上一篇文章中提到的,模仿使反身性能够根据我们的意志塑造世界,人类没有模仿就不可能存在。

反身性的修正力是由欲望驱动的,当满足感是有限的时,欲望永无止境。Durant (杜兰特)曾写道:

「……成就永远无法满足,没有什么能比实现理想更致命。」

这些欲望驱动的追求使世界运转。在讨论欲望时,不可避免地要提到金钱。调解人类交流的价格信号以金钱表示。欲望、模仿、反思和金钱–它们都是相互联系的。

「其他一切都只能满足一个愿望,只有金钱是绝对好的……因为它是每个愿望的抽象满足。」(叔本华)

金钱调节着价格体系的信息——市场。哈耶克解释说:「将价格体系描述为一种记录变化的机制,不仅仅是一个隐喻」 。从某种意义上说,抽象的哈耶克式市场可能是双向可扩展信息传输的第一个实例。

计算机和互联网的发明引发了信息革命。我们发现自己掌握了登记和创造变化的实际机制。

可选性正在吞噬世界

当 Arjun Balaji 发表「投机正在吞噬世界」这一叙述时,我是第一个注意到它的,这是马克·安德森(Marc Andreessen)的「软件正在吞噬世界」的改编版。Arjun 的推文(可能)是指越来越多的人在玩股票和加密货币,以及基本面和估值之间的差异。

那「投机」到底意味着什么?

本文讨论的投机是指一种实践,其中金钱不是达到一个目标的手段,而是目标本身。根据这一定义,投机者不是直接想参与塑造世界,而是试图猜测世界下一步将以何种方式塑造自己。

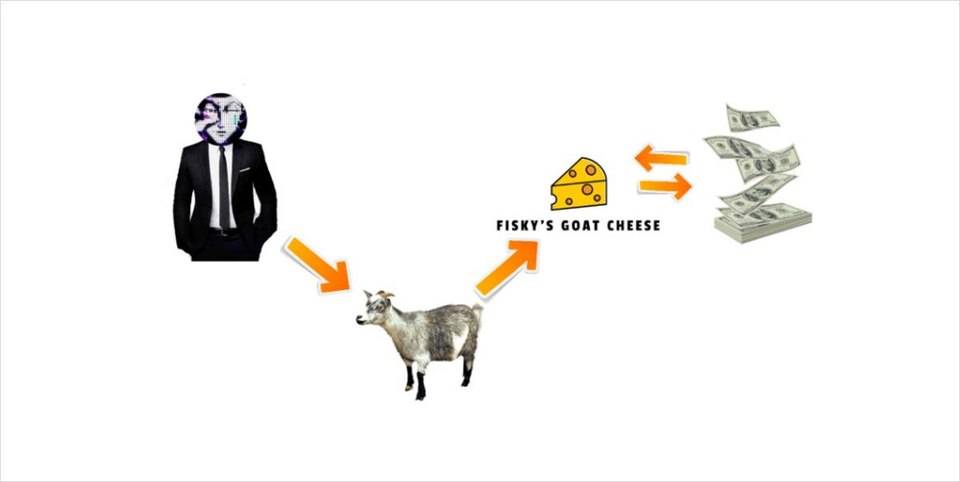

例如,Fiskantes 进入市场是为了买一只山羊,因为他想做山羊奶酪。(这更多是作为一种投资,而不是投机)

Su Zhu 收购了所有山羊,因为他怀疑市场对 Fisky 山羊奶酪产品的需求,将推动对山羊的需求。(这更多的是作为投机,而不是投资)

投机者专注于信号,并根据其他人的市场互动采取行动。他们的主要目的是增加金钱。在上面的示例中,Fiskantes 也想赚钱,但他打算创造一种产品。

因此,我们可以将投机描述为不直接连接到输出 / 产品的交易。让我们来看一个更棘手的例子:

Hasu 想要购买一间大小适中的房子,因此他寻求一笔投资来赚钱。他决定购买 Fisky 的山羊奶酪股票并持有它们。

尽管人们会认为这是一项投资,但在很大程度上,这只是一种投机。这表明投机与投资之间存在错误的二分法。每个人都以某种形式进行某种程度的投机活动。

出于本文的目的,我想根据可选性来构想投机。因此,当我们说「投机正在吞噬世界」时,我们指的是人们更喜欢无限的选择权,金钱变得比任何人可能用它做的事情都更有价值。

人们通过投资 AMZN (亚马逊)、TSLA (特斯拉)、(FiskyGoatCheese) Fisky 山羊奶酪等股票来实现多样化,因为这些公司的创始人和雇员已经放弃了(部分)选择权。

如果 Fisky 将自己的时间用于制造山羊奶酪,他会放弃一些选择权,但会为 Su Zhu,Hasu 和其他许多人创建潜在的选择权。Su Zhu 和 Hasu 从事的交易也为其他人创造了选择权,依此类推。

我理解的「投机正在吞噬世界」,就像可选性在吞噬世界。这表现在越来越多的人参与股票市场以及经济的加密和过度金融化。

有一种假设认为,计算机是实现可选性的一大推动者。为了对当今的市场有所了解,我们将探讨计算机和数字世界以及它所创造的相关可选性。

不确定性滋生了可选性。 然后,可选性会给结果带来更多不确定性。不确定性使可选性更有价值,等等。我们越不确定,我们就越会寻找答案。

无限的可能性和无限的竞争

与满足无限模仿的比特诱惑相比,物理世界的原子似乎受到限制。计算机和互联网是大规模复制和大规模竞争的推动力。

在比特数字世界中,复制无处不在。这体现在两个方面:文件和代码的即时复制,以及人类对另一个行为(和欲望)的复制。

一种流行的反叙述说,我们把技术简化为信息技术,并将对屏幕的痴迷描述为向内退却。软件吞噬世界已成为了一句名言。

软件超越了物理属性,它能够创造新的世界,它还连接着物理世界中的遥远地点。因此,网络中的信号传播速度更快,模仿性和反身性也更快。

人们互相模仿会导致竞争。竞争是一种验证形式,可确保一个人的欲望对象真正值得他注意。对等方的验证会介导自我验证。当人们做同样的事情时,我们会感到很安心。

这项竞赛在比特世界里得到了升级,这种竞争一直存在,但基本上没有致命性(目前而言)。

「……数字网络是现存现实的强大放大器……它们允许无休止的对话,它们还是个人之间存在的激烈竞争的放大器……这包括对注意力的永久性追求,因为每个人都试图通过「喜欢」或「追随者」的数量成为他人的榜样。」 (Antonio Machuco Rosa)

通过社交媒体的界面,我们进入了一个由陌生人和熟人竞争的全球才艺秀。随着软件渗透到我们的日常生活中,我们开始逐渐转向内向型。凝视着变成镜子的屏幕。

在人们将计算机变成我们(几乎)整个世界之前,就一直使用计算机来告知人们有关世界的信息。就市场而言,软件一开始是作为进入市场的接口。软件必然成为市场,市场必然成为软件。

将金融市场引入社交媒体是一个模仿陷阱。我们不仅通过增加金钱获得认可,也通过喜欢得到认可。金钱就是喜欢,喜欢就是金钱。

如果叔本华今天还在世,他可能会在推特上说:

「数字世界……随时准备将自己变成他们游荡的愿望或各种各样的愿望所定的任何对象。」以及「其他一切都只能满足一个愿望,只有计算机是绝对好的……因为它是每个愿望的抽象满足。」

通过实现失控的模仿、反身性和随之而来的竞争,计算机还增强了我们制造和维持金融泡沫的能力。

查理·芒格(Charlie Munger)曾引用过著名的「Lollapalooza 效应」,这是反身性行为转变为金融狂热的另一个名称。模仿是 Lollapalooza 效应发生的原因:

「…芒格以公开喊价拍卖作为 Lollapalooza 效应的例子。参与者因为互惠(「我应该买,因为我被邀请参加拍卖」),一致性(「我一直在记录上说我喜欢这个,所以我必须买它」),承诺倾向(「我已经出价了,所以我必须继续」)以及社会证明(「我知道买是好的,因为我的同伴正在做它」)而被迫参与竞价。

有时 Lollapalooza 效应可以产生积极的结果,这是当群众的疯狂设法把自己变成群众的智慧。事实上,互联网泡沫的狂热,推动了互联网的发展。

随着市场开始在数字领域存在,我们实际上可以通过屏幕进入市场,我们创造 Lollapalozas 效应的能力成倍增长。数字时代允许无限的竞争和无限的可能性。

大量的可选性和缺乏方向性是数字时代的标志。这意味着「概率和统计是理解世界的主要方式……随机游走定义了未来的样子」。在这样的世界中,几乎不可能复制或模仿。

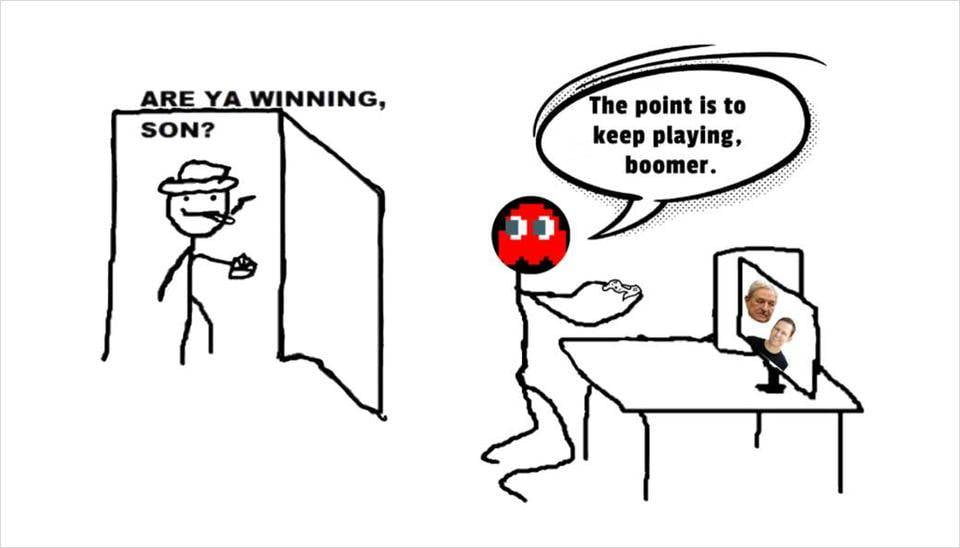

终极抢跑游戏

数字领域的的竞争是不同的,我们在比特世界里玩的游戏似乎是无限的。就像一个拥有无限生命的电子游戏,这种游戏的目的是继续玩,而不是赢。

现代世界比以往任何时候都更具可塑性(和概率性)。也就是说,我们对世界的解释更具可塑性,而不是世界本身发生了很大的变化。

所以我们回到了反身性的概念,信息从一个思想流向这个世界,并以另一种方式干扰信息流。价格和叙述之间的障碍越来越不明显。

偏好功能,不再由信念功能正确地通知,而是正在融化一团不成形的东西。「Pumpamentals」成为了基本面,价格就是新闻,然后基本面(可能)会跟随价格。

我们全神贯注于屏幕上的数字,对于那些赞成可选性的人来说,其他的事情基本上都不重要。

Universa 的 Mark Spitznagel 运用了一种著名的尾部对冲策略,它与实际仓位无关,而与元定位有关。他称这是一种迂回的方法,注重间接的手段,而不是评估目的本身。

在这样一个不确定的世界里,我们只能自娱自乐。我们把自己的喜好和别人的喜好混为一谈。世界变成了一场凯恩斯主义选美比赛。我们试图猜别人在猜什么,然后,我们试着猜别人在猜其他人在猜什么…

保持比赛比获胜更为重要。在即时复制和无限复制的世界中,Lollapalooza 效应被放大了,重要的是不要成为最后一个在里面的人。

当一个人意识到比赛的结果时,时机就变得非常重要。世界变成了一个终极的抢跑游戏,早一点就意味着正确。

人们不太关心信号的实际含义,而是把注意力集中在比别人先接收信号上。这就好像我们试图解释我们自己的信号,当我们提出一个新的解释时改变它,结果又改变了它。

交易史上最大的交易(也许是有史以来)

另一种解释可能是,选择性只是一种幻觉,所有的赌注都只是一种宏观赌注,因为世界因相互联系而缩小。2008 年,Thiel 写道:

「近来的极端估值可能是对摆在我们面前的道路狭窄程度的间接衡量。」

Thiel 指出,全球化世界的愿景只能带来两个结局:乌托邦或反乌托邦。疯狂的估值要么是彻底绝望的迹象,要么是缺乏替代品而产生的盲目希望。我们这个时代的投资元论是数字上升。不那么愤世嫉俗的说法是,基本面跟随价格。

Thiel 预测,在即将到来的危机之后,全球化要么加剧,要么倒退。将全球化的政治议程与全球化分开,实际的全球化并没有逆转。

全球化可以理解为同质化和复制。虽然政治议程似乎被搁置,但世界并没有停止全球化或模仿。

相反地,模仿愈演愈烈。时至今日,「我们这个时代最伟大的投资,仍然是对真正全球化最具杠杆作用的投资」这一说法,仍然是一个有效和成功的投资论题。

2008 年后大繁荣持续的时间越长(TSLA 和 AMZN 都达到了历史新高),抛弃旧经济的紧迫性就越大。市场的乐观情绪在新经济的两个(相互矛盾的)主要信念中永存。

首先是马斯克、贝索斯和其他伟大企业家的才华所带来的技术救助。第二个是通过现代货币理论(MMT)和无条件基本收入(UBI) meme 传播的巨大再分配。

Thiel 预计,2008 年的金融危机将摧毁泡沫形成的「意识形态支架」。具有讽刺意味的是,我们实际上已经翻了一番,看来我们正固执地朝着一个方向前进。

印钞机变得前所未有的残酷,中国正在全力推进,Web 2 正在被 Web 3 取代,我们抛弃了对冲基金,转而采用被动投资策略。

同样的泡沫,新的名字,模仿和复制在全球化的比特世界中没有界限,所有的赌注都是一个赌注。

随着我们面前的道路越来越狭窄,华尔街被 Twitter 和 Reddit 取代。我们这个时代过度金融化的成果,不再留给穿着杰尼亚西装的银行家。

软件正在释放一种怪兽 —— 泡沫斯库拉,即所有的泡沫都被卷成一个巨大的怪物。

「那些把自己限制在人类历史看来正常和合理范围内的投资者,对他们现在所处的奇迹和奇迹时代毫无准备。二十世纪是伟大而可怕的,二十一世纪将是更加伟大和可怕的世纪。在一个普通经济周期被打破的世界里,经典的投资策略不再有效。」(Peter Thiel)

传统的观点没有帮助。也许这是真的,我们可能生活在一个新的范式中,其中泡沫在数学上是不可能的。世界不在乎这是什么,它主要在乎可能会是什么。在修正主义力量不断发挥作用的情况下,那些能够成为某种东西的东西,比那些本来就是某种东西的东西要更有价值。有人可以逃脱飞轮吗?

这解释了 Thiel 的「初创公司的各轮融资之间的估值差异越大,被低估的程度就越大」假说,基本面跟随价格。在数字时代,反身性的力量变得势不可挡,Lollapalooza 效应确实可以把一家汽车公司转变为全球最大的可持续能源和自动化公司。

通过这种解释,我们运行模拟。市场存在于我们在自己的计算机中运行的数字结构中。计算机就像金钱一样,已经成为每个愿望的抽象,因为它是我们内心渴望的东西的代理。数字技术让我们比以往任何时候都更能根据自己的意愿改变现实。

「对于政策制定者和投资者来说,面临的挑战是如何在过时智慧和虚无主义之间找到一条出路。」

在一个表面上似乎有很多选择,但实际上却很少的世界里,难怪人们更喜欢金钱和可选性。但有些钱比其他的更好,有些幻想要比其他的更离谱。

对我们来说,要想了解未来可能发生的事情,就要想象一下,互联网泡沫实际上发生在一个全球互联的大规模模仿的数字世界里。最令人惊讶的计划将是获胜的计划。

由于市场和金融世界无法计算末世,因此不值得下相反的赌注。

来源链接:www.8btc.com(复制链接打开:https://www.8btc.com/article/6585945)

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。