原文标题:《DeFi 之道丨交易员如何从加密领域的市场失调中受益(复制链接打开:https://insights.deribit.com/market-research/market-dislocations-in-crypto-and-how-to-benefit-from-them/)》

撰文:Avi Felman

编译:屏风

来源:巴比特

当(市场动荡)压力发生时在传统世界中,会有许多防护措施确保市场的有序性。这些「护栏」是在吸取了已发生的惨痛教训(市场波动引发的滚雪球效应)后设置的。传统市场过度波动时,会出现熔断和中央银行的干预(后者不大常见),这些措施让市场参与者暂停、停歇、评估并采取相应行动,而不是被迫进行实时决策和追加保证金。经历了一些市场事件,许多参与者已经对这些规则达成共识,以避免承受痛苦。

在加密货币市场,防护措施是一个完全陌生的概念。加密货币市场的部分参与者把真正的自由过分吹捧为卖点:作为新时代的灯塔,这里一切皆有可能,是所有人都能体验的狂野自然实验。当然,这种缺乏保障的情况导致加密货币投资者每 6 个月左右就会经历一次壮观的爆炸(暴涨)和崩溃(暴跌),圈外人通常会恐惧地看着。

作为一个活跃的交易员,你可能会对这些时刻津津乐道。对于那些精明的市场参与者来说,过度波动和恐惧的市场往往是最好的交易场所,他们能够识别并利用下跌过程中出现的结构性突破。交易所下跌,强制卖出带来高 EV 的买入机会,期货产品偏离其指数,期权可以达到极高的 IV,链上清算也可以推动套利机会。这些对于子弹充足的市场参与者来说,都是一场的可亲历的盛宴。

举一个相关的例子,在 上,你经常可以看到由于做市商扩大市场或账户经清算被强制成为期权买家而导致的 IVs 爆出。通常情况下,你无法在极端的 IV 水平上卖出很多,但通常小额投资者可以利用这些井喷的机会,以极高的水平卖出期权,并对市场波动平息(通常会在最初井喷后的 12 至 48 小时内)后回归均值有一定的信心。

回到 1987 年

1987 年 10 月 19 日,道琼斯指数经历了最大的单日跌幅,在大规模恐慌和追缴保证金的情况下,单日下跌 22.6%。这是传统市场在自动交易时代经历的第一次动物精神崩溃,许多交易决策的预设性质(如普遍使用止损)加剧了抛售。

当时,大多数市场参与者对短时内 20% 以上的跌幅感到不可思议,对这一跌幅的反应也是迅速而激烈的。监管机构立即行动起来,采取保障措施,以阻止一连串的恐慌和抛售,阻停要往下滚的雪球。

制定的主要规则是暂停交易。这种「暂停」的方法在 1987 年的崩盘中进行了实时测试,当时,纳斯达克经历了一次交易所故障,交易所的股票只累计下跌了 11%,大约是标准普尔 500 指数下跌的一半。到 1988 年 1 月,美国证券交易委员会制定相关法规(现在称为第 80B 条),要求交易所对达到波动阈值的证券停止交易。

与加密货币领域中,我们每年都会经历多次类似 1987 年的事件,高杠杆、抵押品效率低下和动物精神结合,导致急剧的抛售、大幅的下跌。与传统世界不同,加密货币世界几乎没有什么防护措施来阻止暴跌再次发生。像 Deribit 这样的一些交易所,引入了亚秒级的熔断(如果价格在一秒钟内波动超过 2.5%,就会触发止损),但绝大多数交易所都没有这样的保障措施。

5 月的暴跌

2021 年 5 月 19 日,比特币在 45 分钟内暴跌了约 20%,然后在随后的 2 小时内有所回调。

由于现货购买蒸发,以及市场对高贝塔资产的过度暴露而缺乏观望现金,此举是市场普遍疲软的结果。

当天仅比特币期货产品就发生了超过 30 亿美元的清算,还不包括山寨币期货的清算。当天的清算和崩盘的速度使市场陷入疯狂,出现了各种错位。抛售的机制已经被广泛讨论,这里的讨论将集中在市场因剧烈和快速波动而变得混乱这方面。

期货+现货

高压力的市场中,最常见的情况之一是期货头寸的清算,这往往会把期货价格推到极点。

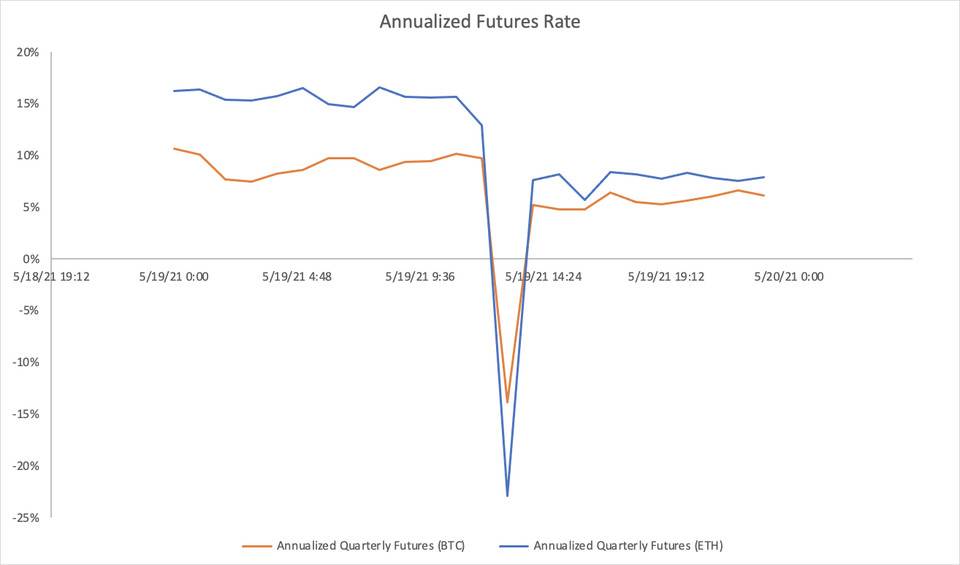

由于市场对杠杆的需求很高,期货产品通常以正价差交易(意味着它们的交易价格高于现货市场的清算价格)。这使得以现货价格买入期货(以低于现货市场清算价格的价格交易)成为有吸引力的机会。在最近的这次暴跌中,Deribit 的季度比特币期货年化利率跌至 -13% 的低点,ETH 季度期货利率跌至 -23% 的低点。

Data:Skew.com

Data:Skew.com

这两种期货产品都迅速从逆价差状态恢复到正价差状态,那些由于被迫卖方而设法在这些期货上得到填补的人最终会很高兴。这说明市场效率低下的简单例子,精明的交易员如果密切关注市场,就可对此进行利用。对于那些希望在下一次「投降」时建立多头头寸的人来说,在下跌期间将期货作为购买现货的替代方案,可能是一个明智之举。

期权 IVs

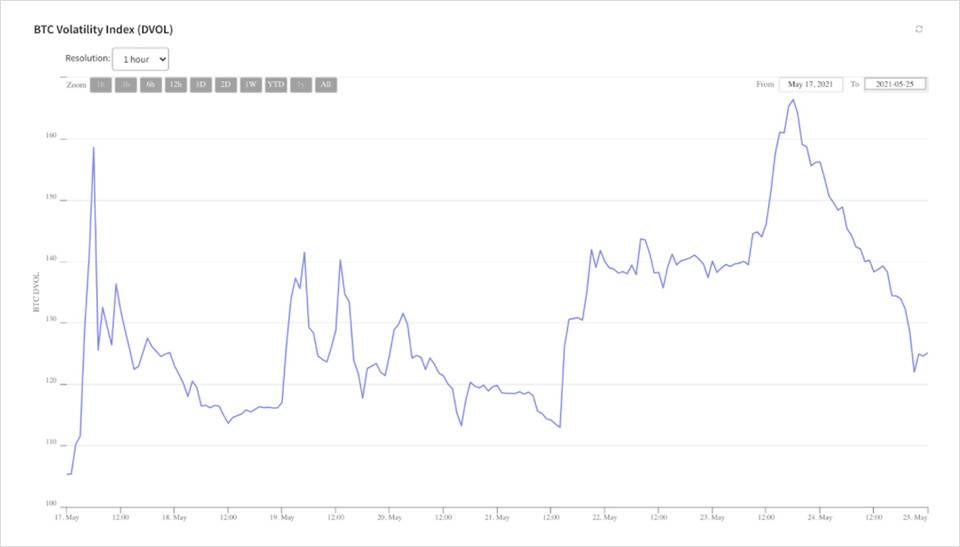

当现货市场出现大的波动事件时,做市商往往会扩大他们在期权账面上的市场,由于市场状况的不确定性,流动性会极低。为了清算空头期权的账户,Deribit 有时会使用期货来对冲期权风险,但也会试图清算期权头寸,(通常)对某些行权价和工具形成强制买入。

由于清算和不稳定的流动性,你经常会看到极高的隐含波动率,一旦市场降温,你应该能够卖出这些隐含波动率,作为该 IV 均值回归的相对较高的预期价值。请注意,在最近的市场结构中,DVOL 实际上爆发了两次,一次是在最初的崩盘中,然后是在回调期间的第二次(甚至更有力)。在接下来的 24 小时内,这两次大幅的波动都遇到了回调。

Data:Deribit.com

Data:Deribit.com

强制卖出

市场错位(dislocation)的一个更微妙的版本是「强制卖出」概念,它是部署新资本的一个积极的 EV,赌的是一旦清算和追加保证金的工作完成,在该价格水平上将缺乏自然的抛售,使资产有能力急剧反弹。

例如,比特币在 5 月 19 日一小时内从低点反弹了约 20%,以太坊反弹了约 35%,Uni 反弹了约 50%。这些急剧上升的走势之所以成为可能,是因为相当一部分卖盘是强制出售。强制出售往往发生在最不合适的价格,因为清算是分批进行的,而且是在市场的高峰压力下。

如果有机会,大多数被迫卖家不会想以他们退出的价格出售。这就是为什么每次只卖出部分头寸的增量清算系统(如 Deribit 的系统)通常优于全量清算系统(从客户的角度来看),即在达到维持保证金时卖出整个头寸。

级联清算往往提供一些最佳的买入机会。当清算工作完全完成后,一般来说,市场会反弹得更高,因为市场上的主要抛售来源现在已经减弱。要利用这种低效率,需要比购买折扣期货或卖出高价的 IV 更多的专业知识,但机会还是存在的。

DeFi

在最近的这次抛售中,DeFi 实际上比预期的要好,关键系统没有出现重大故障,然而这并不意味着没有机会可以利用。首先,当市场迅速逆转时,你经常会发现诸如 和 等借贷平台有大量清算,复杂的清算机器人可以利用这些机会。

其次,由于 AMMs 依靠套利来保持定价一致,中心化交易所快速变化的市场往往会引入巨大的价格差异。通常情况下,中心化交易所与 和 Sushiswap 等 AMMs 之间的价格差异太小,非复杂的机器人无法利用,但当市场像 5 月 19 日那样快速变化时,你会发现价格差异对低复杂水平的机器人来说也足够了。

结论

在错位的黄金时代,交易者有幸能够抓住这样的机会。现在的情况可能会持续下去,直到有足够的闲置资金进入加密货币生态系统,以实现市场平滑运行。Deribit 以外的其他交易所可能会努力引入更多的市场护栏,这有利于市场的稳定,但这对那些活跃的交易者来说是不利的。

未来的监管也可能会瞄准这些问题,以确保市场更加有序,特别是现在更多的投资公司对潜在的 ETF 有所关注。

来源链接:www.8btc.com(复制链接打开:https://www.8btc.com/article/6644712)

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。