今年上半年,DeFi 的净锁仓量和独立地址数边际增速均大幅放缓,这可能意味着 DeFi 已经从爆发期转入平稳发展期。

原文标题:《DeFi 半年报:独立地址增速放缓,但总锁仓量仍增长超 300%》

撰文:Carol

从去年 6 月开始,DeFi 蓬勃发展已一年有余。在流动性挖矿的激励下,DeFi 在资金规模、用户规模和产品规模方面都有了质的跨越。

根据 DeBank 的统计,2020 年 6 月 1 日至 2021 年 6 月 30 日期间,DeFi 的总净锁仓量从约 8.34 亿美元飙升至 568.62 亿美元,涨幅高达 6718.99%。其中,去年下半年的涨幅约为 860.64%,今年上半年的涨幅约为 307.09%。另外,根据 Dune Analytics 的统计,同期 DeFi 的独立总地址数从约 19.87 万个扩大至 291.38 万个,涨幅约为 1366.43%。其中,去年下半年的涨幅约为 394.51%,今年上半年的涨幅约为 145.95%。

数据显示,今年上半年,DeFi 的净锁仓量和独立地址数边际增速均大幅放缓,这可能意味着 DeFi 已经从爆发期转入平稳发展期。在这样的转向下,PAData 分析了 DeFi 两大细分领域 AMM DEX 和借贷协议中的头部应用的业务数据和用户数据,以及通过 DeFi 获得可观回报的 Smart Money 的交易数据来回顾上半年 DeFi 的发展情况:

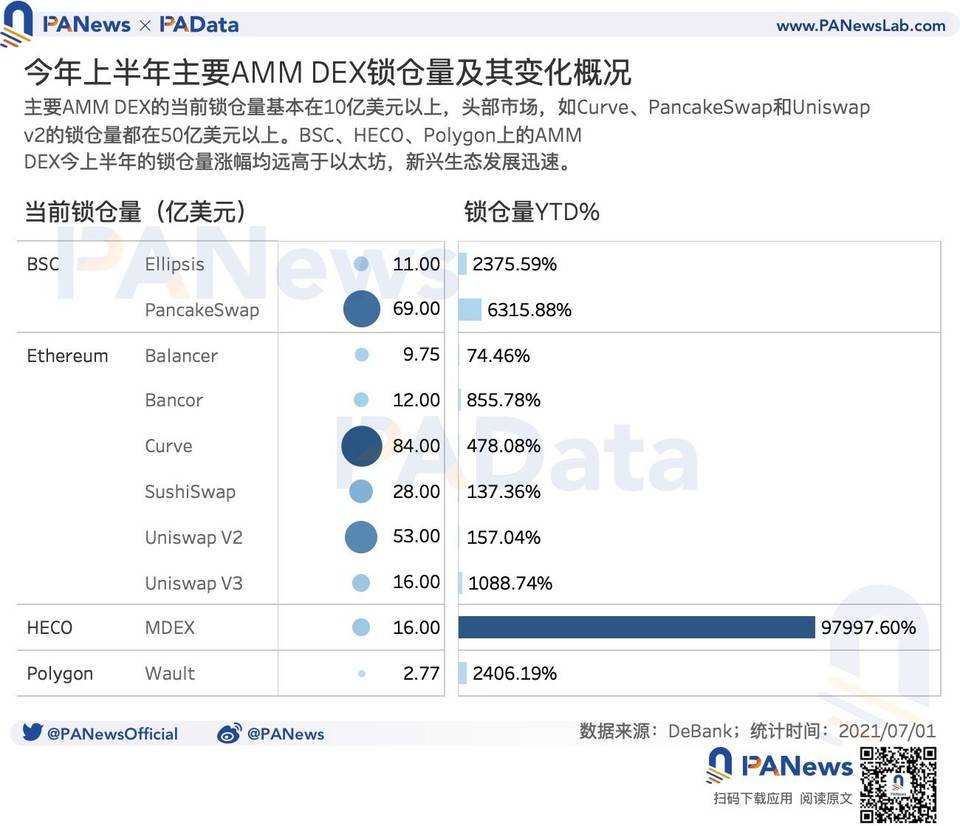

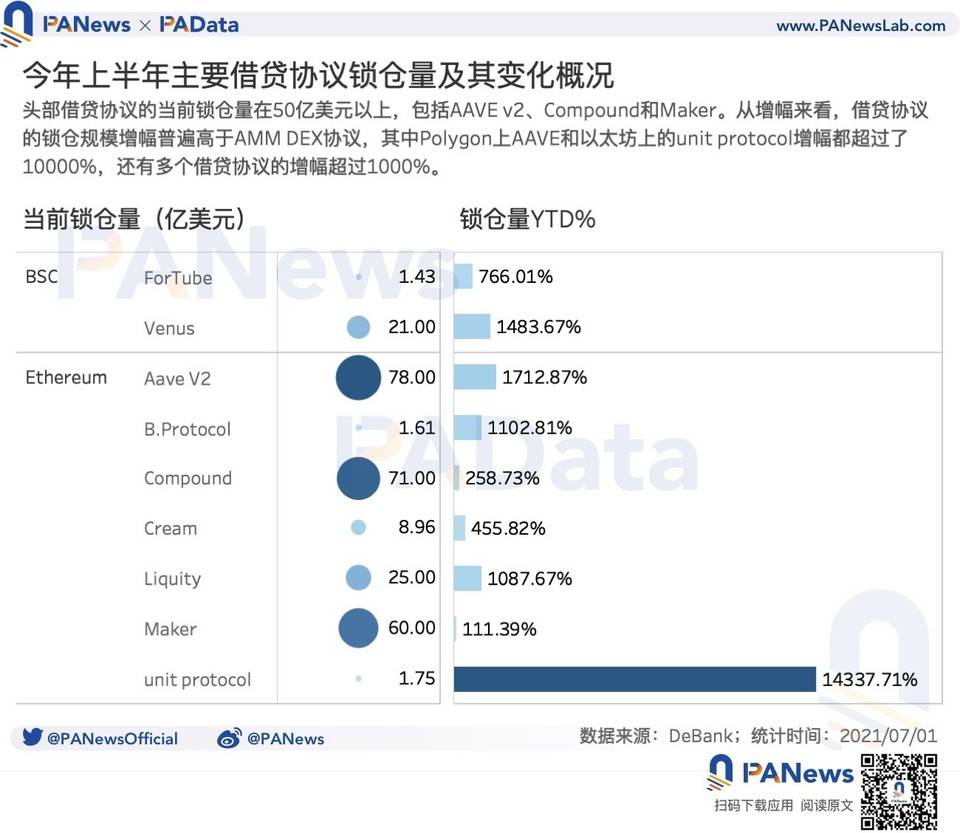

从资金规模来看,上半年借贷协议的锁仓规模增幅普遍高于 AMM DEX。在 AMM DEX 中,头部应用的锁仓量都在 50 亿美元以上,BSC、HECO、Polygon 上的 AMM DEX 今上半年的锁仓量涨幅均远高于,新兴生态发展迅速。在借贷市场中,头部应用的锁仓规模都在 60 亿美元以上,其中 Polygon 上的 和以太坊上的 Unit protocol 锁仓增幅尤为显著。

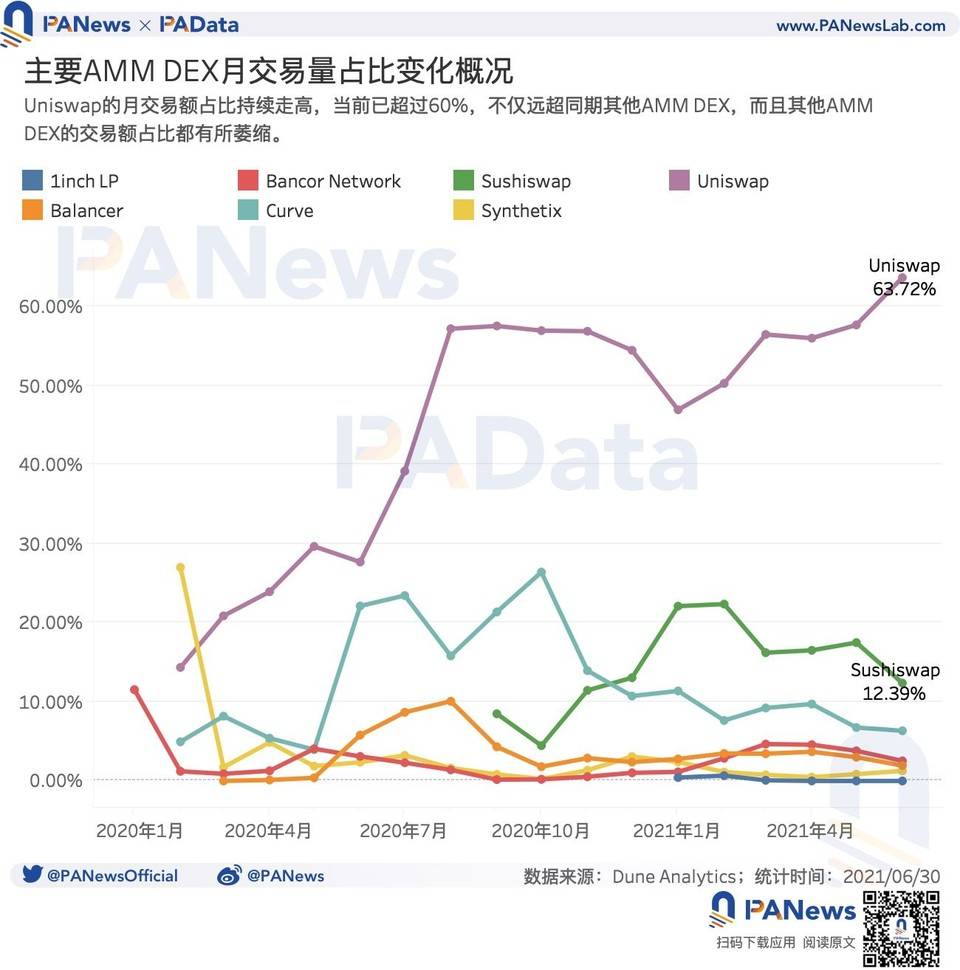

从交易情况来看,AMM DEX 今年上半年月均交易总量约为 803 亿美元,上半年月均交易量涨幅约为 24.12%,最大涨幅 154.71%,均较去年下半年月 435.85% 的增速大幅下滑。其中, 的交易量占比已超 60%,并呈上升趋势。在借贷市场上,以太坊的借贷市场仍然占主导,头部应用的当前借贷规模都在 50 亿美元上下。上半年 AAVE v2 和 Venus 的借贷规模增速超过 1000%,发展迅速。

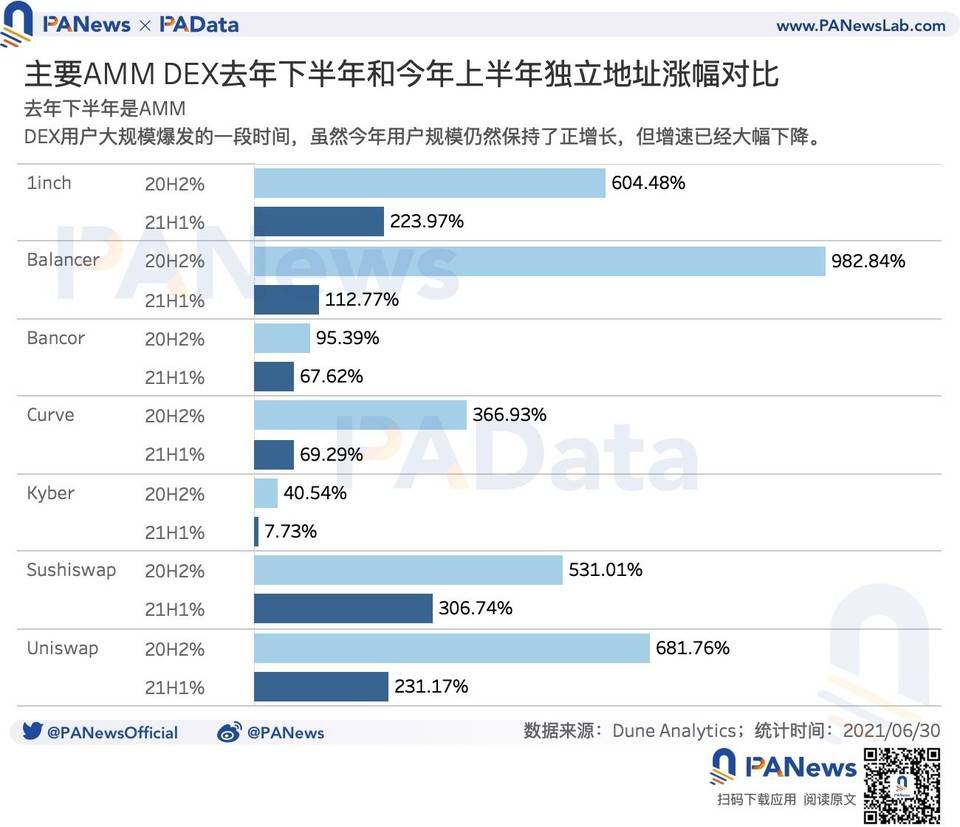

从独立地址数来看,无论是 AMM DEX 还是借贷协议,今年上半年的地址数量涨幅都要远远小于去年下半年,用户规模增长乏力。

上半年 AMM DEX 锁仓量平均增幅 972.26%, 锁仓量升至 84 亿美元排第一

根据各 AMM DEX 的锁仓量大小(多链协议选择锁仓量最大的版本),并综合市场声量,PAData 选择了四条热门公链上的 10 个协议进行分析,包括 Curve、PancakeSwap、Uniswap V2、SushiSwap、MDEX、Uniswap V3、Bancor、Ellipsis、 和 Wault。

根据统计,截至 6 月 30 日,Curve 已经成为锁仓量最高的 AMM DEX,约为 84 亿美元。其他锁仓量超过 50 亿美元的还有 PancakeSwap 和 Uniswap V2,分别达到了 69 亿美元和 53 亿美元。但除此之外,其他锁仓量较高的 AMM DEX 的锁仓量基本在 10 亿美元左右,市场分化仍然明显。

从今年锁仓量的涨幅来看,10 个主要 AMM DEX 上半年锁仓量的平均(中位数)约为 972.26%。其中,MDEX 的锁仓量增幅最显著,这或主要受到协议冷启动后锁仓量增长较快的影响。另外,BSC 和 Polygon 上的 AMM DEX 的锁仓量涨幅也较大,都超过了 2000%,这展示了新兴 DeFi 生态的快速发展。相比之下,以太坊上的 AMM DEX 的锁仓量则普遍要低很多,Balancer 上半年锁仓量涨幅不足 100%,即使涨幅最高的 Uniswap V3,也仅为 1000% 左右。不过,从锁仓量占比来看,以太坊上的 AMM DEX 仍然占据绝对主导。

今年上半年,AMM DEX 的月交易总量约为 803 亿美元,其中 5 月交易量最高,累计达到了 1732 亿美元。上半年月交易总量涨幅约为 24.12%,较去年下半年 435.85% 的涨幅大幅下滑。上半年月交易总量的最大涨幅约为 154.71%,较去年下半年 462.26% 的最大涨幅也大幅下降。值得注意的是,这样的差距已经包含了上半年资产普遍升值对美元计价的影响,币本位交易量增幅可能更小。

从更微观的层面来看,Uniswap 的市占率(交易量份额占比)持续上升,今年从 1 月的 46.98% 上升至 6 月的 63.72%,扩大了 16 个百分点以上。而同期其他 AMM DEX 的市占率大多都有不同程度的滑落,比如 Sushiswap 就从 1 月的 22.13% 下跌至 6 月的 12.39%、Curve 从 1 月的 11.40% 下跌至 6 月的 6.35%、Balancer 从 1 月的 2.78% 下跌至 6 月的 1.95%。

在今年上半年月交易总量保持基本稳定的情况下,不同 AMM DEX 市占率的相对变化一方面可能意味着在以太坊生态上,Uniswap 强者恒强,开始虹吸其他平台的交易份额,另一方面也可能意味着其他 AMM DEX 启动多链布局后,带走了部分以太坊上的交易量。

从用户规模来看,7 个主要 AMM DEX 今年上半年独立地址的平均增速约为 145.61%,尽管仍然有不错的增长,但相较 2020 年下半年平均 471.85% 的增速,上半年 AMM DEX 在整体上表现出了用户增长速度边际递减的趋势。其中,Balancer 独立地址的增幅下降速度最大,去年下半年增长超 982%,而今年上半年只增长了 112%,其次,Uniswap 和 1inch 独立地址的增幅也有较大下滑。

上半年借贷规模平均增速 293.36%,DAI 是最大的借贷资产

根据各借贷协议的锁仓量大小(多链协议选择锁仓量最大的版本),并综合市场声量,PAData 选择了以太坊和 BSC 上的 10 个协议进行分析,包括 AAVE V2 (以太坊)、、Maker、Liquity、Venus、Cream、unit protocol、B.Protocol、ForTube 和 AAVE (Polygon)。

根据统计,截至 6 月 30 日,资金规模最大的三个借贷市场分别是 AAVE V2、Compound 和 Maker,锁仓量分别达到了 78 亿美元、71 亿美元和 60 亿美元。另外,Venus、Liquity 和 Cream 的锁仓量都在十亿美元级别,但剩余 3 个协议的锁仓量则仅略高于 1 亿美元。借贷市场的分化程度较 AMM DEX 市场更为明显。

从借贷协议锁仓量的增速来看,上半年,Polygon 上的 AAVE 和以太坊上的 Unit protocol 增幅显著,上半年锁仓量分别翻了 4000 倍和 100 倍以上,除此之外,还有多个借贷协议的增幅超过了 1000%,包括 AAVE V2 (以太坊)、Venus、B.Protocol 和 Liquity。从整体情况来看,借贷协议的锁仓规模增幅普遍高于 AMM DEX。

上半年借贷协议的借贷规模也有较大增长。截至 6 月 39 日,AAVE V2、Compound 和 Maker 的借贷规模分别达到了 55.70 亿美元、53.95 亿美元和 47.52 亿美元。三大主要借贷市场均位于以太坊生态中,这展示了以太坊 DeFi 生态的可组合性目前仍然高于其他生态。

上半年 5 个主要借贷市场的借贷规模平均(中位数)增长了 293.36%,其中,AAVE V2 (以太坊)和 Venus 的借贷规模增速超过 1000%,尤其是 AAVE V2 (以太坊),上半年的借贷规模翻了 82 倍,发展尤为迅猛。值得关注的是,AAVE 的闪电贷业务发展良好,根据 Aavewatch 的监测,截至 6 月 30 日,AAVE V2 闪电贷借贷规模约为 40.72 亿美元,约占总借贷规模的 73.11%,上半年的增幅达到 130.58%。另外,Compound 和 Maker 的借贷规模增速也都在 200% 以上。

从当前各资产的未偿还债务情况来看,DAI、USDC 和 USDT 等稳定币是主要的借贷资产,其中,DAI 当前的未偿还债务规模约为 151.3 亿美元,另两大稳定币当前的未偿还债务规模分别为 39.8 亿美元和 12.4 亿美元。其他资产的未偿还债务都未超过 4 亿美元。

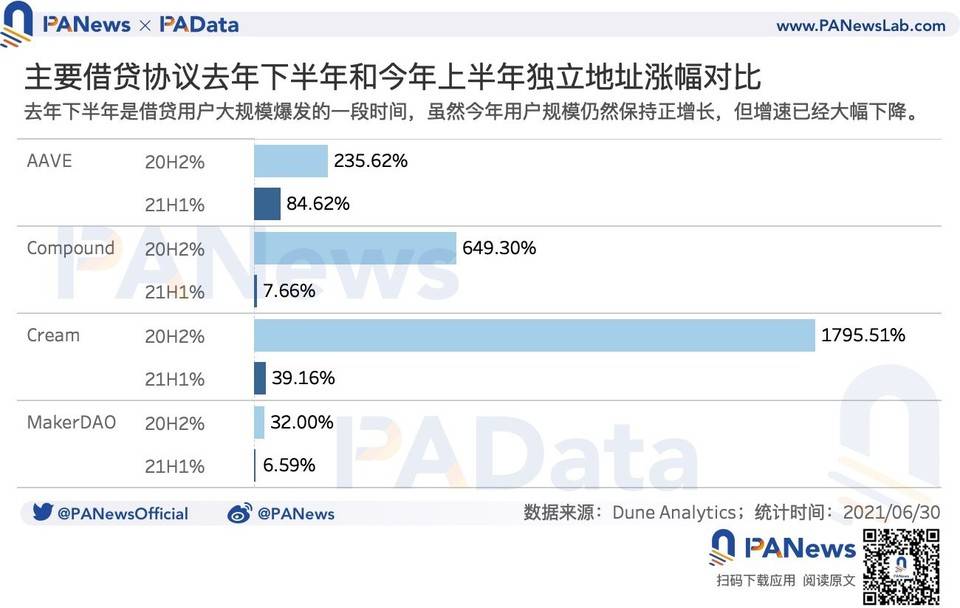

今年上半年,各借贷协议的用户规模也出现了如 AMM DEX 一般的边际增速递减趋势。整体上看,4 个统计范围内的借贷协议今年上半年的平均增速仅约为 23.41%,而去年下半年的平均增速则要高达 442.46%,整体边际增速减弱的情况较 AMM DEX 更明显。其中,Cream 和 Compound 的增速降幅最显著,前者今年上半年的增速较去年下半年的增速下滑超过 97%,后者下滑超过 98%。

来源链接:www.panewslab.com(复制链接打开:https://www.panewslab.com/zh/articledetails/1625565623463361.html)

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。