撰文:Spike Chen

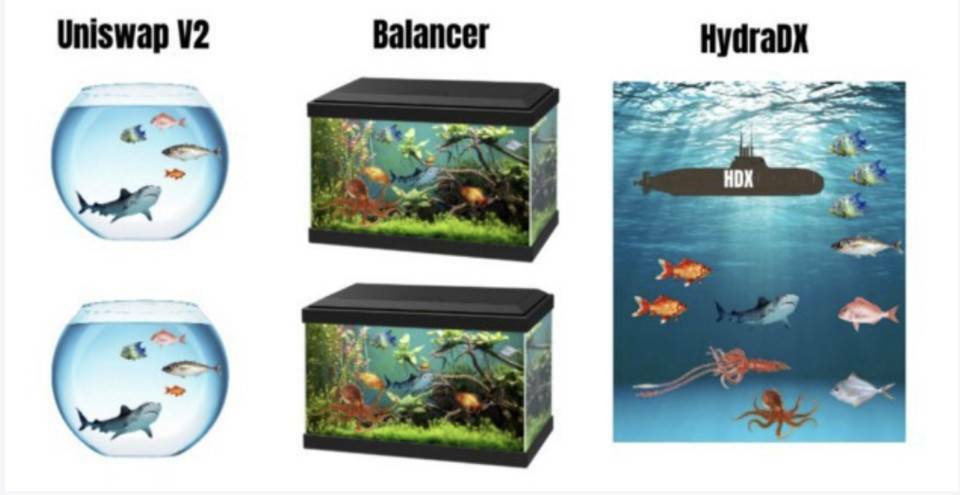

尽管 DeFi 市场从 2020 年开始就一直在显著增长,然而现阶段的 DeFi 还是很难在各个方面满足所有用户的需求。比如,用户的交易选项会由于孤立区分的众多流动性池,被禁锢在特定的交易对中,这种情况时不时地就会对用户们造成困扰。而当我们在谈论 DeFi 时,几乎不可能略过流动性,这个对于去中心化交易所至关重要的话题。但是,属于不同的指定交易对的流动性池之间缺少互操作性,这也连带产生了另一个问题,那就是各种加密货币的交易深度不足。而且,如果是涉及到跨链交易的话,各个不同 DeFi 生态中对应的流动性池的深度就会显得像金鱼缸一样浅,这就会使得用户体验更加的令人沮丧。

目前,加密货币生态的整体架构非常的低效且死板,某些程度上依然像传统金融一样。市场中的资产像大洋中的一座座孤立岛屿一样被分隔开。让我们回忆一下创造去中心化金融的初衷,我们想要通过不断发展进化的区块链技术重新构建一个金融系统,而不是简单地复制传统金融的运作方式,创建几个互相竞争的加密货币交易所而已;我们是想要创建一个超越极限的去中心化金融生态,它拥有着足够的深度和流动性,并且彼此相连的,属于流动性的一片「汪洋」,而不再仅仅是流动性「池」。这就是 HydraDX 想要达成的目标。

HydraDX 是一个以 Substrate 为基础,并部署在 Polkadot 上的跨链流动性协议,该协议的任务就是为用户们提供一个支持所有加密货币之间丝滑交互的去中心化平台。HydraDX 团队正着手于建立有史以来第一个多重资产流动性池,HydraDX Omnipool。借助于 Omnipool,HydraDX 打破了资产必须在各个分割的流动性池,通过特定的交易对才能进行交易的传统概念。HydraDX 的原生代币 HDX 被用来作为在 Omnipool 中的代理服务,决定各种不同加密货币之间的相对价值,由此 HydraDX 建立起一个具有唯一统一标准的跨链整合流动性池。

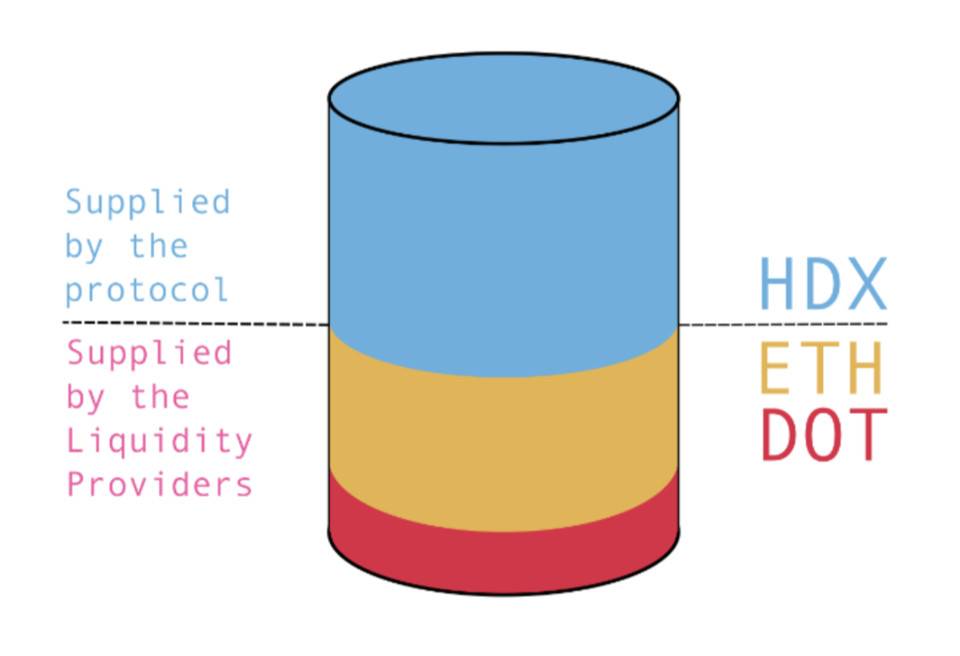

说起 HDX,它在整个 HydraDX 的设计中作为基础资产。它的基本模型受到了 Bonding Curve (联合曲线)的启发。HDX 代币通过 HydraDX 协议进行挖矿得到并由协议本身进行持有,所以协议本身就是流动性提供者,这让 HydraDX 的 Omnipool 具有了两面性:同时具有流动性提供者的一面以及本身作为协议的一部分。在 Omnipool 中,繁多的数字资产可以借助与 HDX 的相对定价,决定他们互相之间的相对价格,这也让 HDX 在这里充当了价格预言机的角色。另外,用户们不再必须提供成对的两种不同货币。举例来说,如果 Alice 想要用 DOT 购买 HDX,她只需要向 Omnipool 中加入单一资产 DOT,然后她用来从 HydraDX Omnipool 的协议层购买 HDX 的 DOT,就会变成 HydraDX 协议的资产,这样以来,协议本身也就成了流动性提供者。

HDX 提供了流动性池中初始价值的 50%,另外 50% 的初始价值则由来自于其他流动性提供者的外部资产提供。这些资产根据算法按 1:1 的比例保持着,而 HDX 直到它们被购买前都会被保留在流动性池中。举个例子,Alice 购买了价值 1 BTC 的 HDX,Bob 购买了价值 10 ETH 的 HDX。一旦这两笔交易完成,HydraDX 就开始提供 BTC 和 ETH 的流动性了,并且同时还赚取作为流动性提供者的费用。这说明 HDX 将会以注入流动性池中用以购买 HDX 的各种不同加密货币作为储备支持。当不同的代币被存入或取出时,HDX 也会对应地产出或被销毁。

除此之外,HydraDX 还想出了一套简练的方案,用以解决用户交易过程中十分麻烦的滑点问题。为了达成这点,HydraDX 团队通过在单一区块中不引入 AMM 机制,直接消除对手交易,将 CLOB (Central Limit Order Book) 匹配的高效性和 AMM 的优点结合到一起。

与其他同样杰出的项目,比如 或 ,相比,HydraDX 还创新性地打破了它们固有的陈旧、人为设定的交易形式的界限。通过原生代币 HDX 这一设计,HydraDX 处理起这些适应性问题时,就像是在模仿大海一样无形的有机体,时而扩展,时而收缩,不断地适应当下的环境,而不是保持僵硬的结构,一成不变。HDX 使得 HydraDX 可以处理任何加密货币资金流入和流出,从而不断调整自身。

HydraDX 通过赋予整个 DeFi 生态中的长尾资产新的活性,向所有 DeFi 用户们展示了一片属于流动性的汪洋大海;同时 HydraDX 也将在插件式中间件扮演极为关键的角色,为每位用户带去更为顺畅的交易体验。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。