Olympus DAO 使用质押和债券化这两种关键机制来实现其货币政策目标。

原文标题:《一文读懂算法稳定币项目 Olympus DAO (OHM)(WTF is Olympus DAO??)(复制链接打开:https://newsletter.banklesshq.com/p/wtf-is-olympus-dao)》

作者:Ben Giove,Chapman Crypto 总裁

编译:谷昱

DeFi 的当前状态是一种深刻的讽刺。

尽管出于去美元化的愿望而诞生,但 DeFi 高度依赖与美元挂钩的稳定币,流通中的 USDT 、USDC 和 DAI 为 970 亿美元。虽然这些资产比比特币或更稳定,但它们重新引入了我们试图离开的法定系统的依赖性和风险,例如通货膨胀和中心化的、不负责任的货币政策。

一个试图解决这个问题的项目是 Olympus DAO。该协议于 2021 年 3 月推出,旨在设计一种与美元挂钩的稳定资产。

这是一个你可能听说过的项目,因为它拥有极高的 APY,并且 (3,3) 的个人资料遍布 Twitter。为什么像 OHM 这样的“稳定币”的价格却如此之高,这似乎也有点奇怪。

Olympus 是如何工作的?收益是否可持续?到底什么是 (3,3)?这就是本文将解释和强调 Olympus 为何迅速成为 DeFi 最有趣的协议之一的原因。

什么是 Olympus 和 OHM?

Olympus 是一个协议,负责发行和管理完全抵押的、算法的、自由浮动的稳定资产 OHM。

完全抵押

OHM 是完全抵押的,因为它由位于 Olympus DAO 范围内的加密资产金库支持,这被称为协议控制价值 (PCV)。

DAO 已经决定,每个发行的 OHM 必须有 1 美元的抵押品支持,尽管这可以通过治理投票来改变。最初,这仅由 DAI 组成,每个 OHM 发行的库中都有 1 个 DAI 作为其支持。但是,该协议已将资金库扩展到包括其他资产,例如 FRAX,另一种算法稳定币,以及来自 SushiSwap 的 OHM-DAI LP 代币和来自 的 OHM-FRAX LP 代币。

也有积极的治理建议将 ETH 和 BTC 添加到国库中。这意味着现在每个 OHM 现在都由这些混合资产的 2 倍支持,而不仅仅是 DAI。

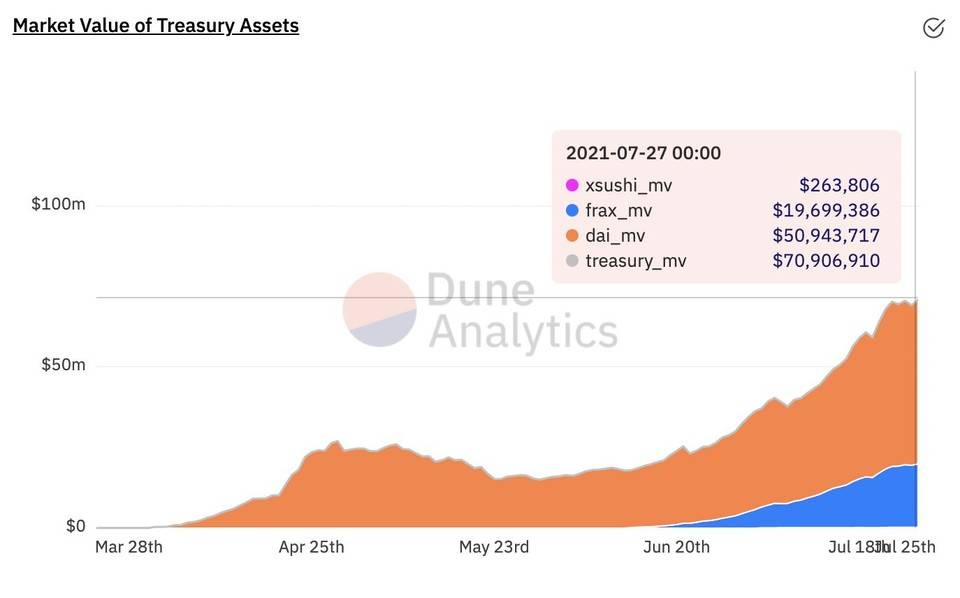

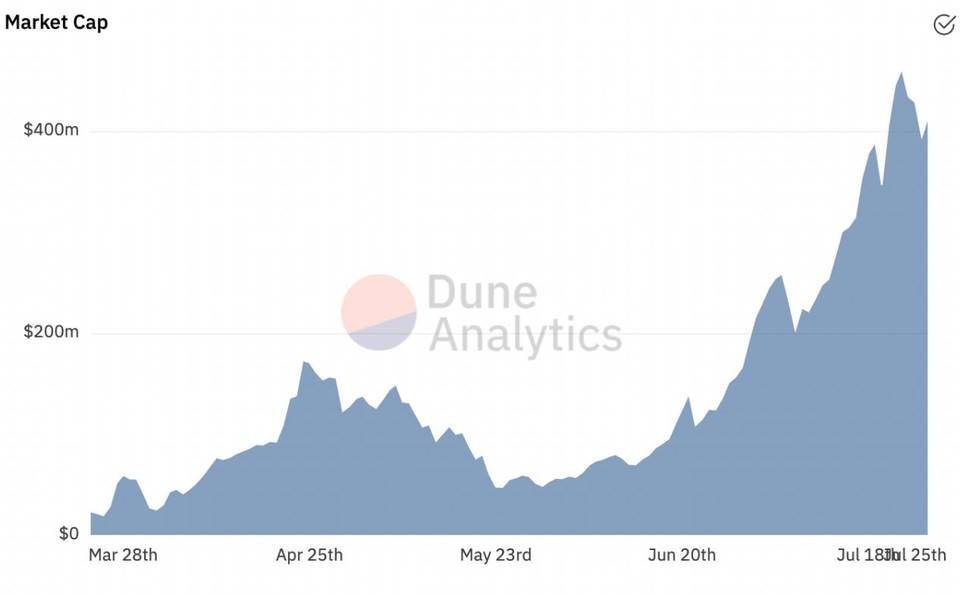

来源:Dune Analytics

来源:Dune Analytics

正如我们所看到的,公募金库资产的当前价值超过 7000 万美元,其构成约为 71.8% DAI、27.8% FRAX 和 0.4% ,SushiSwap 的治理代币从收益农业奖励中积累。

虽然 Olympus 被比作一家发行自己票据的私人银行,但另一个有趣的相似之处是美联储。众所周知,在法定体系中,美联储持有各种不同的资产,例如美国国债、黄金、美元和外币,它们用来帮助执行货币政策。

Olympus 管理着类似的资产负债表,但它管理和发行的货币完全由这些资产支持,而美元当然不是。

算法控制

虽然 Olympus 允许市场在很大程度上决定 OHM 的价格,但它确实利用金库中的资产来帮助将价格保持在尽可能接近 1 美元的水平。

当 OHM 以溢价交易时,就像现在一样,协议将铸造 OHM 并将其出售到公开市场,以增加供应并压低价格。如果 OHM 以折扣价交易,DAO 也会进行干预,就好像其价值低于 1 美元一样,协议将回购并销毁代币以减少供应并提高价格。

自由浮动

尽管 Olympus 进行公开市场操作,但 OHM 的价格在很大程度上被允许浮动。这意味着 OHM 的价值不是与另一种资产(例如美元)挂钩,而是由自由市场决定。正因为如此,以美元计价的价格可能并且一直在波动,就像任何其他非挂钩资产一样,它受供求关系的影响。

尽管如此,OHM 被认为具有底价或无风险价值(RFV),其价值相当于支持每个代币的资产数量。协议库的当前 RFV 相当于稳定币,并且为了考虑风险,还相当于其中 LP 代币的折扣值。

目前,Olympus 金库的 RFV 为 2110 万美元,其中 DAI 为 1440 万美元(68.2%),FRAX 为 660 万美元(31.8%)。

正如我们所见,这意味着流通中的 771,985 OHM 的交易价格是其 RFV 的 22 倍以上。

这意味着目前,OHM 的交易价格高于其 RFV。这可能是由于几个不同的因素,例如对 OHM 质押的需求,和未来预期从 DeFi 中部署的金库资产分配给 OHM 持有人的收益。

此外,由于发行新的 OHM 只需要价值 1 美元的抵押品,因此溢价也代表了未来可以铸造的 OHM 数量。例如,根据上面列出的 RVF 和循环供应指标,该协议可以将 OHM 的当前供应量增加 21 倍。当然,这可能会发生变化,但这意味着随着金库价值的增长,发行更多 OHM 的能力将相应增加。

货币政策工具

现在我们了解了 OHM 的特征,让我们深入研究它如何制定货币政策。

由于该协议还处于起步阶段,Olympus DAO 当前的目标是增加 OHM 的供应。虽然它旨在最终具有稳定的价值,并且可能看起来有悖常理,但该协议并未立即致力于实现这一目标。这意味着波动性可以而且应该是预期的。当然,也需要注意的是,协议能否有效稳定 OHM 的价格,我们还有待观察。

该协议使用两种关键机制来实现其货币政策目标:质押和债券化。

质押

质押是协议发布新 OHM 的过程。

OHM 持有者想要质押他们的代币有几个原因。首先,与其他系统一样,它可以让他们锁定自己在总代币供应中的份额,避免面临稀释。此外,以 OHM 计价的高回报可以帮助抵消代币波动带来的价格风险。

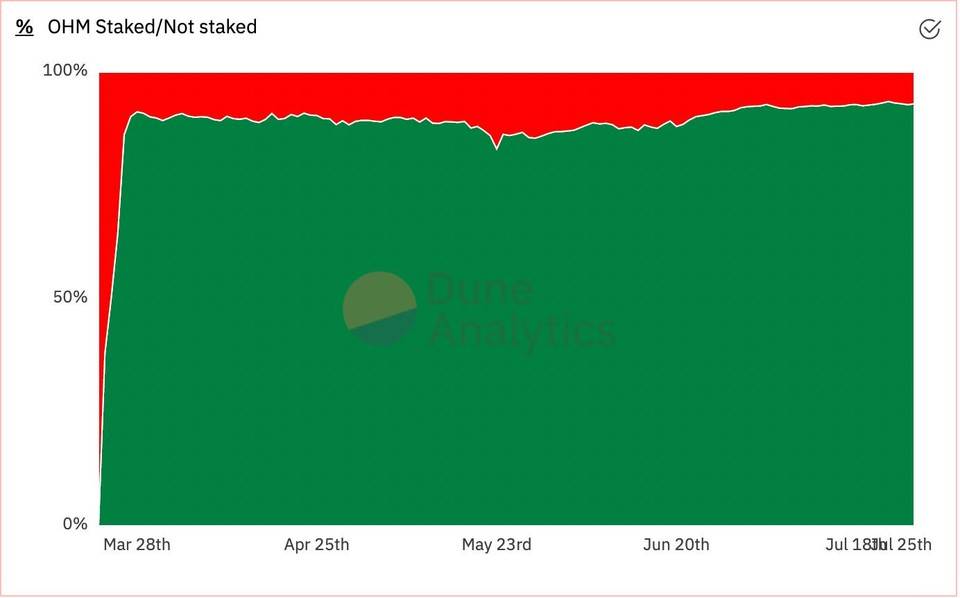

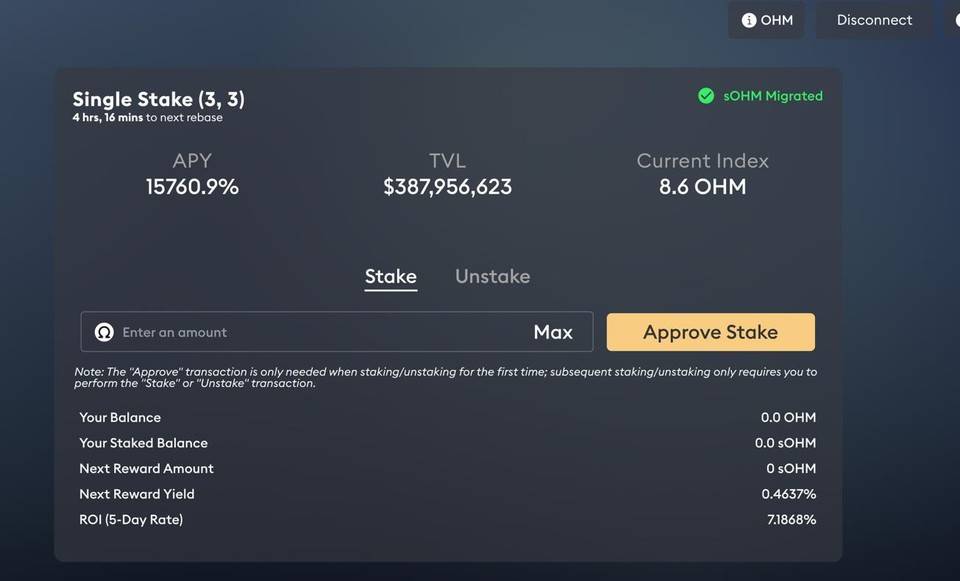

目前,超过 93% 的 OHM 供应被质押。

与任何其他资产一样,OHM 可以在去中心化交易所购买,例如 Uniswap 或 SushiSwap。一旦质押,持有人将获得 sOHM 形式的新分配,以及金库中资产产生的 90% 的收益。OHM 奖励每八小时支付一次,质押者的 sOHM 余额会根据新代币重新计算。

这也意味着奖励每天复利三倍,这有助于解释为什么 Olympus 的收益率如此之高。

虽然质押的 APY 目前报价为 15,760%,但 APR「仅」507%,这个数字更符合我们在 DeFi 中看到的一些回报。尽管这种收益率似乎不可持续,但 Glassnode 今年 6 月的分析计算出,考虑到当时的国库规模和 OHM 质押的数量,OHM 将能够在 180 天内支付 40,000% 的 APY。

这是怎么回事?

由于我们之前讨论过的溢价,Olympus 能够维持这些收益。由于每个 OHM 只需要 1 美元的支持,而目前流通中的每个代币都有更多的支持,因此协议能够使用这些多余的资产来发行更多的代币。这也意味着随着金库价值的增长,铸造 OHM 并继续向抵押者支付高收益的能力也在增长。

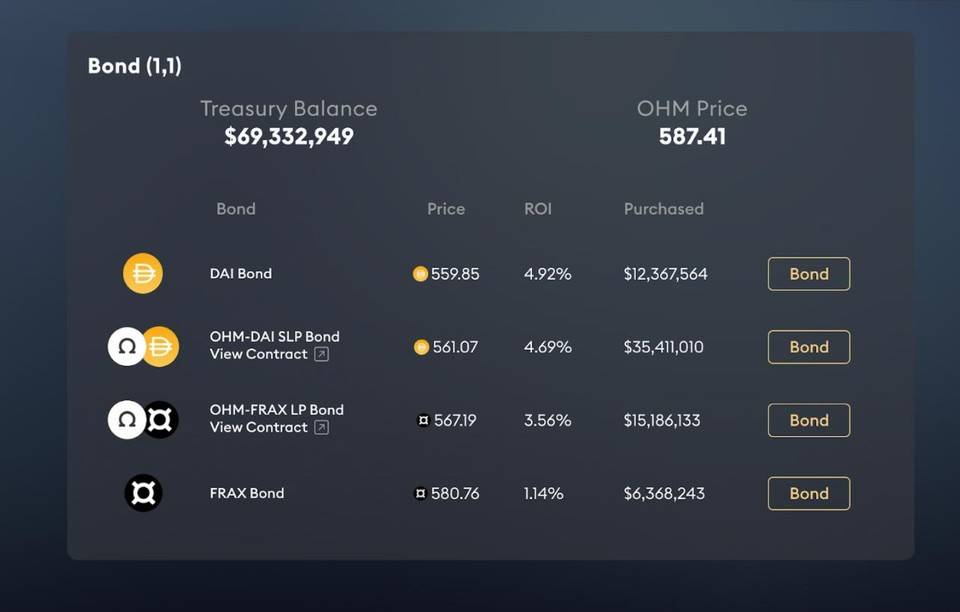

债券化(Bonding)

债券化是将资产出售给 Olympus 以换取折扣 OHM 的过程,该过程在五天内归属。当用户从中获得的回报大于质押的回报时,他们就会有债券化的动机。虽然该协议最初只为 OHM-DAI 和 OHM-FRAX LP 代币提供债券,但已经扩展到包括纯稳定币。

债券化为奥林巴斯提供了几个关键功能。首先,它是协议的漏斗,能够积累更多资产并增加其金库。通过这样做,它能够增加其 RFV,从而能够增加可发行的 OHM 数量,并维持质押者的高收益。

除了有助于增长之外,债券化还发挥着关键作用,因为它还有助于无限期地确保 OHM 的流动性。众所周知,DeFi 中的资本是雇佣兵,不断转移以寻求最高收益。因此,许多协议与其流动性提供者存在有害关系,并且经常被迫“付钱”给他们以坚持使用代币激励措施,在此过程中使自己去资本化。

通过 LP 债券化,Olympus 能够彻底改变这种动态。那是因为它使协议能够拥有和控制自己的流动性,Olympus 持有的 LP 代币称为协议拥有的流动性(POL)。这意味着该协议不是激励或希望第三方提供商继续提供流动性,引用 Thanos 的话,它可以自己做。

这也意味着,如果 DAO 继续持有 LP 代币,就会有一个持续且不断增长的流动性底线,可以永久使用。

到目前为止,债券化一直是实施该策略的有效机制,因为该协议目前拥有 Uniswap V2 OHM-FRAX 对的 98.5% 的流动性,以及 SushiSwap 上 OHM-DAI 对的 99.5% 的流动性。

它还允许 Olympus 作为协议获得提供流动性带来的回报。例如,正如我们之前提到的,协议本身已经获得了大量的 SUSHI 代币(OHM-DAI 对在 SushiSwap 上受到激励),因为它们拥有池中几乎所有的流动性。

此外,DAO 能够赚取 LP 附带的标准交易费用,这也增加了国债资产,并使他们能够增加 OHM 的供应。

扩大采用

尽管该系统刚刚起步且极其复杂,但 Olympus 在推出后不到五个月的时间里取得了令人难以置信的增长。OHM 目前的市值为 4.64 亿美元,这将使其成为第 10 大稳定币,并在去中心化币种中排名第五。

此外,该协议开始与其他 DeFi 项目合作。该协议不仅与 FRAX 和 SushiSwap 建立合作伙伴关系,最近还帮助在 Rari Capital 的 Fuse 上启动了一个资金池,这是一个创建独立货币市场的协议。

该资金池接受 sOHM、DAI、FRAX、USDC 和 ETH 的存款,允许 OHM 持有者通过借入已产生收益的代币来提高资本效率并释放资产价值。这已迅速成为 OHM 持有者存放资金的热门场所,因为它目前持有超过 4900 万美元的资金,占 Fuse 总 TVL 的 40% 以上。

即将采用 OHM 的其他主要催化剂。例如,最近在 Aave 治理论坛上进行了讨论和投票,该论坛目前 100% 支持列出 sOHM 并允许将其用作协议中的抵押品。

Ohmies:草根美联储?

当然,如果不讨论 Olympus DAO 的社区,即「Ohmies」,我们就会疏忽大意。

Ohmies 已成为 2021 年加密货币最热情的社区之一,因为现在有 8200 多名 OHM 持有者和 11,000 名 Olympus Discord 成员。在更无形的层面上,「Ohmie 文化」开始在更广泛的加密货币中扩散,随着 (3,3) 成为最受欢迎的推特后缀之一,还有 .eth,当然还有 ??。

除了向 Olympus Discord 服务器的早期成员分发 50,000 OHM 的初始 Discord 产品以及出色的社区建设外,该协议还有一些有趣的功能可能有助于其持续的热情支持。

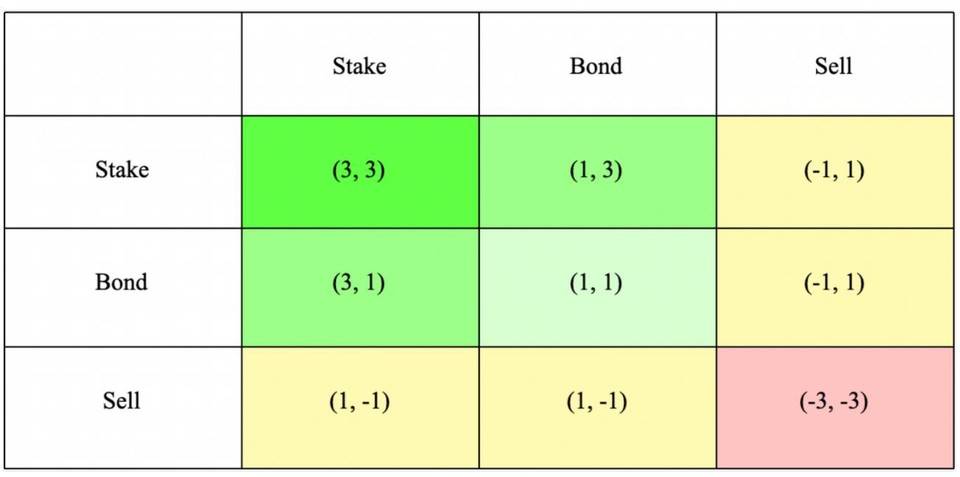

博弈论

参与者是否将持有 OHM、债券或出售其 OHM,背后有一个有趣的博弈论。

上图中的数字对是社区能够说明这一点的一种方式,以及系统中参与者的每个行为对他们自己和协议的有益或有害程度。

质押被认为是对所有 Olympus 参与者最有利的行动。这是因为它有助于增加 OHM 的价值,因为它通过最初购买代币产生积极的购买压力,以及由于供应被锁定导致其稀缺性增加。

债券也被认为是净正面的,尽管不如质押多,因为它为 Olympus 金库提供资产,尽管它不会直接购买以增加 OHM 的价值。

出售 OHM 被认为是净负面的,因为它给 OHM 的价格带来了下行压力,价格下跌可能会鼓励其他参与者出售他们的代币。

考虑到这一点,我们可以理解为什么 (3,3) 已成为各种口号,因为它是一种传达质押的正和好处并鼓励其他参与者这样做的方式。

代币持有人治理

Olympus 的另一个有趣特征可能有助于 Ohmies 的热情,因为它直接由 OHM 持有者管理。

这将其区别于其他稳定币协议,例如 DAI、FEI 和 RAI,当然还有中心化稳定币,例如 USDC 或 USDT,其货币政策分别由二级治理代币持有者或最高管理层决定。

这意味着实际货币的持有者才是决定货币政策的人,而不是二级治理代币的所有者。这是一个引人注目的动态,因为它鼓励更广泛的利益相关者的积极参与。此外,它调整了系统中所有参与者的激励措施,并鼓励通过最有利于 OHM 的价值和稳定性的视角来制定货币政策决策。

最后,它还最大限度地降低了治理代币持有者更改协议的风险,这可能有助于以牺牲其权限范围内的货币为代价为治理代币增加价值。

例如,虽然不太可能,但存在一种情况,即 MKR 持有者会在熊市期间投票增加 DAI 稳定费(即收入通过代币销毁重新分配给他们)。这将发生在它可能不符合系统中其他利益相关者的最佳利益的时候,因为经济低迷时期的高利率将有助于阻止 DAI 的使用和采用,并且本质上将作为财富的转移 DAI 持有者到 MKR 持有者。

因为 OHM 持有者和 Olympus DAO 的管理者是一个人,所以这个代理问题不再存在,因为 OHM 货币政策的任何变化都会导致系统中所有参与者的相同利益或损害。

一个引人入胜的货币实验

Olympus DAO 是一个引人入胜的项目。

该协议正试图通过其独特的设计和激励机制来解决一个雄心勃勃的问题。它在吸引快速增长和狂热的社区方面也取得了巨大的成功。

虽然尚不清楚它最终是否会成功实现其愿景,但很明显,Olympus 是一个值得关注的项目。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。