撰文:Williamyoyo

2020 年以来的 DeFi 浪潮中,去中心化资产管理赛道的市场表现并不亮眼,这个在传统金融拥有接近百万亿市场规模的巨无霸赛道,在 DeFi 领域似乎才刚刚起步。

DeFi 资管不瘟不火,究其原因是没有把握住本轮 DeFi 浪潮的核心:流动性和资金效率。DeFi 用户都在一轮轮流动性挖矿中乐此不疲,他们需要放大资金的流动性和利用率。早期的去中心化资管协议,如 Enzyme、TokenSets 和 ,通过锁定资金为用户提供收益,自然难以吸引 DeFi 用户侧目。

有什么解决办法吗?DeFi 资管需要为产品注入流动性和提高资金效率。DePlutus 推出了基于「链上基金原子化模式」的新一代资管协议,通过将基金份额代币化,为资管产品释放流动性,目前,Enzyme 也加入这一阵营。Enzyme、TokenSets、dHedge 和 DePlutus 四个主动性资管协议已经覆盖加密投资者的多元需求,谁将在下一轮 DeFi 浪潮中脱颖而出?本文将通过对四个议的对比,探讨 DeFi 资管可能的发展趋势。

DeFi 市场的蓝海

资产管理是 DeFi 市场相对沉寂的领域。一方面,目前这个领域中的协议数量还只是个位数;另一方面与动辄几十亿美元锁仓资产的头部 DeFi 项目相比,整个资产管理赛道的总锁仓资产也才不过 3 至 5 亿美元的规模。

然而,依托社交投资模式发展起来的 DeFi 资产管理协议是整个区块链领域中较早诞生的 DeFi 协议,作为第一批通过代币销售募集资金的项目,业界第一个资产管理项目 Melon 协议在 2017 年问世时,加密货币领域甚至还没有创造出 DeFi 这个词。

随着加密货币的普及,代币基金模式的衰退,以及 DeFi 领域不断出现的安全事件,整个行业逐渐认识到去中心化的加密资产需要以去中心化的方式进行管理,才能确保资产安全。另一方面,多年来,传统资管领域在严格的监管和内部风控措施下,依然无法改变「黑箱化」的决策和运营模式,因此也无法真正确保投资者的资产安全。加密资产管理范式的转变和中心化资管的弊端为去中心化资管的出现提供了历史的必然性和现实的合理性,资管也是最具确定性的 DeFi 领域,只是还需要耐心的等待一个市场爆发的契机。

相比基金和信托这类传统中心化资管方式,DeFi 资管具有开放性、低门槛、低成本、高回报、高效率、透明度和更高的安全性等众多优势。

- 开放性:传统资管的目标客户是高净值人群,DeFi 资管既不限定参与者的身份也不限定投资的起始金额;

- 低成本:依托区块链的去中心化资产无须豪华的办公室和庞大的前中后台支持体系,大幅节约运营成本和中间成本;

- 高回报:可以最大限度的将投资收益分配给参与者,提高了资本回报率;

- 高效率:DeFi 资管建立资金池和创设基金产品无须监管审批,投资者可以即时创建基金或参与投资,这样的效率令传统基金望尘莫及;

- 透明度:区块链和智能合约带来的透明度和安全性更是黑箱化的传统资管企业无法企及的优势;

- 安全性:链上交易和智能合约确保「无须信任,只需验证」,交易各个环节均可追溯

DeFi 资产管理协议主要类别

Melon 开启去中心化社交投资型资管先河

作为业界第一个基于社交投资模式的去中心化资管协议,Melon (现称 Enzyme) 协议实际上由一组智能合约组成,这些合约负责执行特定功能:投资 / 赎回、资产托管、交易、费用分配等,并通过一个 Hub 合约捆绑在一起,这套智能合约能够共同实施基金的行为,并执行基金的规则。它允许用户创建、管理和投资由 ETH 及 ERC20 代币组成的去中心化基金。基金经理可以使用自主的交易策略,但无法进行期货和期权交易对冲市场波动。

2021 年初 Enzyme 推出了 V2 版本,新版本支持 150 种资产,增加了可用于投资组合的 AMM 池,基金经理可以通过 Synthetix 提供的反向代币进行做空交易,可以通过插件参与外部 DeFi 平台的流动性挖矿奖励,可以通过借贷协议赚取头寸收益来提高收益绩效,协议下投资组合(Vault)份额代币化转让。相对旧版本,Enzyme V2 更好的发挥了 DeFi 可组合性的优势。

团队推出的 TokenSets 是第 2 个上线的社交投资资管协议,它与第一代 Enzyme 的运行模式较为接近,平台提供了两种类型的投资组合:由基金经理执行的交易,以及各种机器人策略投资组合(提供趋势交易、Range-bound 等机器人策略交易)。同时,还与 DeFi Pulse 合作推出 DeFi Pulse 指数代币(DPI)等多支加密货币指数基金,颇受市场欢迎,这也是 TokenSets 的差异化亮点。

作为 Enzyme 的直接竞争对手,多家头部 DeFi 投资基金支持的 dHedge 在 2020 年 9 月推出,致力于去除资产管理中的「中间人」,让普通投资者也能成为加密对冲基金经理。dHEDGE 上的投资组合由 Synthetix 衍生品流动性协议提供支持,因此 dHedge 投资池可以利用整个 Synthetix 产品堆栈,不仅支持加密资产,还支持黄金等大宗商品、股票和期货。

基于 Synthetix 生态是 dHedge 的最大亮点,但也成为其最大的掣肘。dHedge 可交易的资产类型也取决于 Synthetix 上的可用资产,Synthetix 创建的是合成资产,该平台上的代币都是通过 Chainlink 预言机喂价,这意味着只要是 Chainlink 或 Synthetix 上不支持的代币,那么 dHedge 也无法对该代币提供支持或进行投资;此外,Synthetix 的流动性也会限制 dHedge 的需求和使用量。

以上三个社交投资资管协议在 2020 年 DeFi 市场大爆发前陆续上线,备受市场期待,市场人士预期「资产管理+社交」的成熟模式可以在当年的「DeFi Summer」成为引人注目的亮点,但很可惜,整个资产管理板块在流动性挖矿和 2021 年上半年加密货币价格上涨两波热潮的带动下,依然没有引起市场足够的关注。

究其背后的原因,加密市场尚在早期阶段。一方面,参与者在市场上行周期中的自主投资已经可以获得令人满意的超额收益,参与人群对加密资产管理的需求尚待培养。当前总额接近 100 万亿美元的传统资管市场,实际上也是在 2008 年金融危机后才快速成长起来的,目前万亿美元规模的加密货币市场中,资管还没有成为参与者的刚性需求。另一方面,加密货币参与者往往追求更高的资产流动性,以便随时参与层出不穷的流动性挖矿。投资链上基金产品虽然可以坐享资产升值,但在投资组合的锁定期结束前,他们锁定在基金中的资产也承担着无法参与流动性挖矿的机会成本。

新入局者 DePlutus 着力提升流动性和资本效率

为了解决资管协议流动性低的问题,进一步拓展 DeFi 资管的市场空间,2021 年上半年新一代资产管理协议 DePlutus 上线和 BSC。与老牌资管协议相比,新一代协议以创新的模式实现了链上基金的代币化,这也被 DePlutus 协议称为「链上基金原子化」。

DePlutus 协议是 DeFi 资管领域第一个实现基金专属代币功能的资管协议,引领着「链上基金原子化」的新趋势。投资者在参与 DePlutus 协议下的任何一支基金产品后都会获得该基金的专属代币(DF Token),它代表者基金投资的凭证。投资者通过 DF Token,可以在基金锁定到期前即时进行转让和交易,提高了资产流动性。同时,DF Token 作为到期进行本金和收益刚性兑付的硬核资产,可以实现和其他 DeFi 协议的嵌套,可以被 AAVE 等其他协议调用,实现抵押、借贷和衍生交易。

链上基金原子化的新模式下,最大亮点是给投资者带来了更高的流动性和资金利用率。以 DePlutus 协议下链上基金产品的参与者为例,普通投资者可以在 DePlutus 上赚取三重收益:

- 把资金和基金经理的自有资金放在一起获得更好的投资收益;

- 把投资凭证 DF Token 即时转让获得重复投资收益;

- 用 DF Token 参与协议治理代币 PLUT 的流动性挖矿赚取 PLUT 奖励收益。

目前,DePlutus 协议已经部署在以太坊和 BSC 上,支持链上基金创建和运行,下一步将启动协议治理代币 PLUT 的流动性挖矿活动。

链上基金原子化的 DeFi 资管新方向也受到了 Enzyme 的关注,其 V2 版本中协议下投资组合(Vault)份额代币化设计思路与 DePlutus 不谋而合。随后,COOK 协议也在 2021 年上半年发布了白皮书,它的链上基金专属代币称为 CK Token,与 DePlutus 协议中的 DF Token 功能大同小异。截至目前,已有 3 家 DeFi 资管协议支持链上基金代币化功能,这一模式已经成为去中心化资管领域的主流方向,有效解决了掣肘 DeFi 资管市场拓展的加密货币基金流动性问题,让链上基金投资者也可以参与到各类项目的流动性挖矿计划,获得更多额外收益。

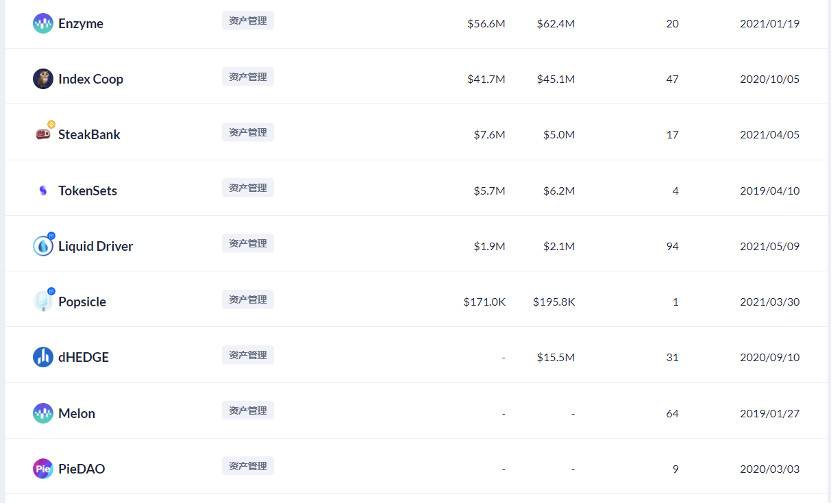

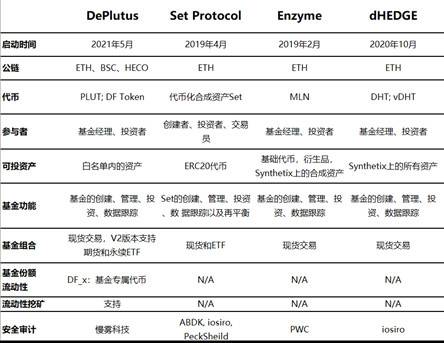

四个主流 DeFi 社交投资型资管协议差异化优势

四个主流 DeFi 社交投资型资管协议横向对比图表

安全仍是关键,DeFi 资管如何升级风控机制

社交投资型资产管理协议脱胎于互联网上的社交投资和股票交易平台,作为互联网资管模式的演进,各个协议都力求确保客户加密资产安全。目前主流资管协议在技术上都是对 DeFi 协议的组合和嵌套,可组合性扩大了资管协议的应用生态,但也让自身暴露在其他协议潜在的风险漏洞之下。同时,采用主动投资策略的链上基金也需要防范基金经理主观作恶行为导致的人为风险。

针对协议安全,主流资管协议都已经通过第三方权威机构的代码审计。面对其他 DeFi 类别层出不穷的闪电贷攻击,DePlutus 协议也采取了有针对性的预防措施。闪电贷的根本原因是在同一个交易,进行多层合约嵌套调用,操作价格,实现套利。DePlutus 协议在业务设计上,现阶段对合约的部分功能禁止了外部调用,可以有效避免闪电贷攻击。

各个资管协议还采用多级白名单制度来防范交易风险,同时可以在最大程度上杜绝基金经理主观作恶的行为,这些白名单包括:

- 参与跟投的地址白名单:Enzyme 可选择对参与地址做出限定,这在一定程度上有违去中心化的开放性精神

- 交易币种白名单:规避了高风险和低流动性加密货币

- 交易平台白名单:DePlutus 协议还限制了可以调用的 DEX 平台,杜绝了土狗项目,最大限度确保交易安全

与传统基金相似,主流链上基金产品都设置了最大回撤机制,抵御市场极端波动的风险。在此之外,DePlutus 协议还增加了自投机制,要求基金经理自己最低出资 2%,且自投资金锁定在合约中不能挪用。

层层叠加的严密风控机制,让 DePlutus 这样的资管协议实现交易全程在链上、过程闭合,实现了资金安全、交易透明、可追溯,解决了以前代币化基金模式「大了就出事情」,以及在安全性、可持续性以及规模上的问题。

总结

在错过一波 DeFi 热潮后,去中心化资管开始寻找和改进自己不足。当前来看,流动性是制约资管协议发展的主要原因;但长期看,在资管协议获得足够的市场规模后,安全性将变得更为关键。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。