相对于传统金额,DeFi 杠杆产品中的创新模型及流动性解决方案给予了投资者更多不同的选择。

撰文:Ryan Tian, 联合创始人兼 CFO

本文对几类 DeFi 中出现的具有杠杆特性的代表性的经济模型进行了分析与比较,汇总如下图所示。

值得大家注意的是杠杆代币这种创新的去中心化杠杆模型,这是一种能够给与用户特定币种杠杆头寸的全新链上方案,用户无需主动管理杠杆头寸,并且更有趣的是这种模型没有爆仓风险。这种模型目前仅有 Tokensets 和 Phoenix Finance 上线,有兴趣的读者可以在 这里(复制链接打开:https://pulse.inc/flexible-leverage-index) 和 这里(复制链接打开:https://docs.phx.finance/leveragedtokens/introduction/) 找到相关的介绍。

What is leverage? 什么是杠杆?

在金融领域,杠杆是一种依靠借入资金来增加对标的资产的持有头寸,从而提高潜在回报的投资策略。 简单来说,投资人或交易者不仅投入自己实际持有的资金,还借入资金来增加对某类资产、项目或金融工具的持有量。一般来说,杠杆能提高投资者在市场上的购买力。

其实日常生活中,杠杆随处可见。在我们日常消费或者投资中,通过信用卡购买日用品或贷款买房,就是一种杠杆应用的常见形式。

延伸阅读:

加密资产交易中的杠杆

杠杆的应用是加密资产交易中最重要且最常用的功能之一。尽管加密市场波动性较大,但在中心化交易所(CEX)创立杠杆交易以来,这种交易方式也越来越流行。

加密市场中的杠杆交易与传统金融市场类似,交易者或通过借款来获得杠杆,也可以使用诸如期货、期权之类的金融衍生品来增加购买力。

根据产品和投资者的风险偏好的不同,杠杆率也存在高低不等的差异,有 3 倍、5 倍甚至 100 倍以上。杠杆越高,风险越大。但是从大多数中心化交易所不断上涨的杠杆交易数量可以看出,激进交易者愿意为追求更高回报而承担高杠杆带来的高风险。

DeFi 中的杠杆

在传统金融和加密金融中,杠杆的概念基本相同,主要区别在于借贷行为本身。 由于交易者在区块链上唯一的身份仅是一串字母代码,采取传统金融中的信用贷款难度较大。 换句话说,DeFi(复制链接打开:https://coinmarketcap.com/alexandria/article/what-is-decentralized-finance) 中的借贷活动通常是以完全的抵押品作为借款担保的。

此外,不同的 DeFi 财务模型之间还存在些微差异。

DeFi 借贷活动中的杠杆

DeFi 借贷是开始最早,到目前为止仍然是规模最大的 DeFi 应用。目前市场上已经出现了一些基于借贷活动的大型项目,例如 MakerDao,,, 等。

通过借用加密资产来发挥杠杆作用的逻辑其实很简单。

假设您持有 $10000 美元的 ETH,并看涨 ETH,您在短期没有出售 ETH 的打算,那么您可以将持有的 ETH 存入 Compound 作为抵押,并借出 $5000 美元的 USDC,然后再通过去中心化交易所兑换 $5000 ETH,即相当于用 $10,000 美元初始资本和 1.5 倍的杠杆投资了 $15,000 美元 ETH。

同样,如果您看空 ETH,则可以在 DeFi 借贷平台选择借入 ETH,并在去中心化交易所兑换为稳定币。如果 ETH 价格下跌,您可以在市场上以较低的价格买入 ETH,并偿还 ETH 的债务。

需要注意的是,因为资金是通过去中心化协议借入的,如果质押品价值减少,或所借资产的价值增加超过一定阈值,则可能面临清算的风险。

保证金交易 (margin trading) 中的杠杆

保证金交易是一种借用第三方资金进行资产交易的方法。 与直接借贷一样,它可以通过出借资金的方式,为交易者提供更多资金,用来增加头寸的杠杆。

但两者有一个重要的区别,当保证金头寸尚未撤销或清算时,交易者是以个人的购买的资产作为借入资金的抵押的。

可以说是 DeFi 最著名的去中心化保证金交易平台之一,允许使用高达 5 倍的杠杆。 在 dYdX 的保证金交易中,交易者以自己的购入资产作为担保,将其原始本金扩大数倍后进行更大金额的投资。

在保证金交易的借贷活动中,交易者需要支付利息以及其他交易费用,涉及到真实的资产交易,即这种保证金交易头寸不是合成资产,而是涉及真实的借贷和标的资产买入 / 售出。

如果市场朝向不利于自身头寸的方向波动,交易者因为资产价格的波动,可能无法偿还借款。 为了防止此类情况出现,协议会在达到一定的清算比率之前清算交易者的头寸。

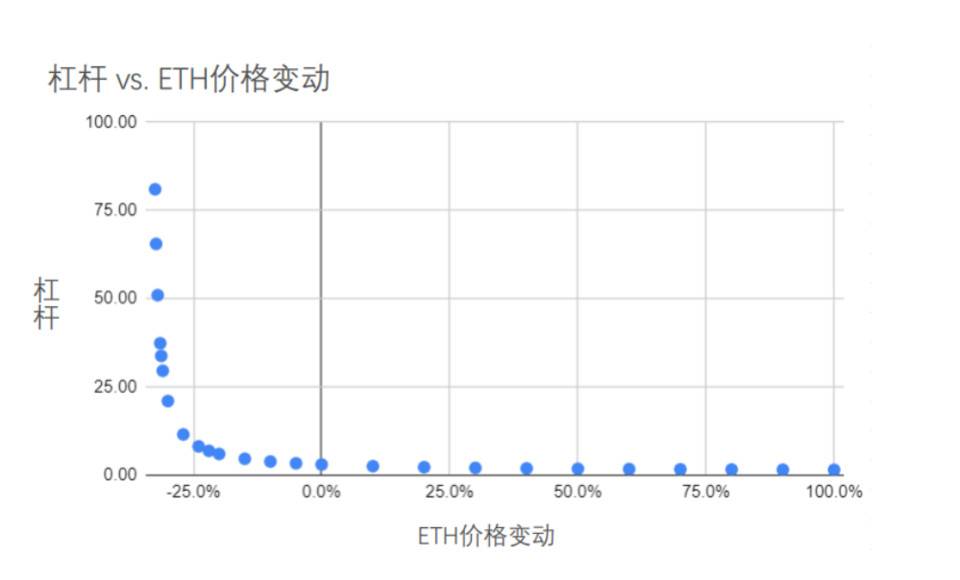

接下来,我们通过具体例子来分析保证金交易中杠杆的变化。

假设您短期内对 ETH 看涨,并且在保证金交易中买入 3 倍的 ETH,并且在交易中未调整风险敞口。您现在持有 $100 USDC,又通过保证金交易借用了 $200 USDC,并用这 $300 USDC 交易兑换等值的 ETH,获得 ETH 多头头寸,您的杠杆水平为 $300 / $100 = 3x。值得注意的是,这 $300 美元的 ETH 是作为您借用的 $200 USDC 资产的担保品。

如果 ETH 的价格上涨 20%,您将获得 $300 (1 + 20%)-$300=$60 的利润,被清算的可能性减小,同时随着市场价格上涨,因为您借用资产是稳定币,实际杠杆水平自动降低至 $360 /($360- $200)= 2.25x。 换句话说,ETH 价格上涨会自动导致去杠杆化。

如果 ETH 的价格下跌 20%,您的损失将为 $300 (1-20%)-$300=-$60,被清算的可能性增加,因为您借用资产是稳定币,实际杠杆水平会自动提高到 $240 /($240- $200)= 6x。 换句话说,ETH 价格下跌会自动导致杠杆率增加,您面临的风险也增加。

因此,在没有主动调仓的情况下,尽管您可能认为您的交易杠杆率一直为 3 倍,但是实时杠杆率却在不断变化。 有关杠杆和价格变化之间的详细分析,请点击 此处。

永续合约(Perpetual )中的杠杆

永续合约与传统期货合约相似,只是没有到期日。 永续合约的交易价格始终锚定基于保证金的现货市场价格,因此接近现货指数价格。目前有许多 DeFi 项目为交易者提供永续合约交易,例如 dYdX、、 、 等。

不少交易者很难区分保证金交易与永续合约。两者确实有相似性,都涉使用杠杆。但除此之外,两者在杠杆机制,费用和杠杆水平等方面均存在差异。 想要了解更多详细分析,请参考 dYdX 提供的 比较(复制链接打开:https://help.dydx.exchange/en/articles/4320633-why-should-someone-use-the-perpetual-vs-margin)。

永续合约是衍生产品的一种,通过合成资产对底层资产价格进行跟踪,无需交割实际商品。但保证金交易交易涉及实际借贷和实际加密资产的交易。

伴随永续合约出现了资金利率的概念,其目的是使永续合约的交易价格与现货指数价格保持一致。 如果合约价格高于现货价格,多头将支付空头。而保证金交易的交易者需持续支付借款资金的成本。

合成资产的特点使得永续合约的杠杆率通常比保证金交易的杠杆率高,最高可达 100 倍。

永续合约的清算和杠杆机制与保证金交易的基本相同。

杠杆代币(leveraged tokens)中的杠杆

杠杆代币或者杠杆通证属于一种在杠杆交易基础上发展起来的、特殊的代币化的衍生品。它可以以一种简单的方式,为持有者提供加密货币市场的恒定杠杆。这种简化体现在,虽然杠杆通证可以直接为持有人提供杠杆敞口,却并不需要持有人费心研究保证金、清算、抵押品或融资利率等事项。也就是说,持有这种代币 / 通证即持有了对某一中加密资产的恒定杠杆头寸。

杠杆代币与保证金交易、永续合约最大的不同是,为了维持恒定的目标杠杆比例,杠杆通证会定期或在达到某个阈值时重新自平衡自身杠杆比率。

而在保证金交易和永续合约交易中,即使交易者在最初指定了杠杆水平,实际杠杆率仍会受到价格影响,不断变化。

Phoenix Finance 在 2021 年第三季度在 Polygon、BSC 和 Wanchain 上推出了中心化杠杆通证模型,详细信息可以参见 这里(复制链接打开:https://docs.phx.finance/leveragedtokens/introduction/)。

以 3 倍的 ETH 看涨杠杆代币 ETHBULL (3x) 为例,我们来更详细地了解一下杠杆代币是如何运作的。

假设您用持有 $100 的 USDC,并且购买了 ETHBULL (3x)杠杆通证。 杠杆通证协议将自动通过智能合约,从借贷池中借入 $200USDC,并兑换 $200 ETH。

假设 ETH 的价格上涨 20%,ETHBULL (3x)通证价格将随之上涨,具体将上涨至 $300 *(1 + 20%)-$200 = $160,或者 $100 * 20% * 3 = $160。 现在,您的实际杠杆变为 2.25 倍($360 / $160),低于 ETHBULL (3x)通证的 3 倍目标杠杆。

在约定的自平衡时间点,ETHBULL (3x)通证将启动杠杆自平衡过程。通过智能合约,杠杆代币协议将从稳定币池中借入更多 USDC,并额外购买 ETH 通证,以增加更改,将杠杆率从当前的 2.25 倍增加至 3 倍。具体地,在本例中,杠杆代币协议将额外借入 $120 USDC 并将其在去中心化交易所中兑换为 ETH,总杠杆率再次变为($360 + $120)/ $160 = 3x。

假设 ETH 的价格下降了 20%,ETHBULL (3x)通证价格在重新平衡之前则下降到 $300 *(1-20%)-$200 = $40, 或者 $100 * (1 – 20% * 3) = $40。 那么您的实际杠杆将变为($240 / $40)=6,高于目标杠杆。

在这种情况下,协议将出售 ETH 通证并偿还部分借款。 在这个例子中,该协议将出售价值 $120 的 ETH,并将其兑换为 USDC 偿还给资金池,杠杆代币中的资产持仓将从 $240 下降至 $120。 借款将变为 $80,总杠杆率将再次变为($240- $120)/ $40 = 3x。

换句话说,杠杆通证会自动在盈利时加杠杆,在亏损时去杠杆,以维持其目标杠杆水平。 如果该机制运行顺利,即使在相对该杠杆持仓头寸不利的市场趋势下,自平衡机制也会不断调整用户的有效杠杆,保证杠杆通证持有者永远不会面临清算风险。

因此,从这个意义上讲,在杠杆通证模型中,用户没有杠杆爆仓的风险,这比保证金交易中的杠杆更安全。

期权 (Options) 中的杠杆

期权本质上是一种可以在将来行使的权利。 为获得这种权利,买方支付一笔价款,称为期权费。为了更好地了解期权的工作原理,请参阅 此处(复制链接打开:https://coinmarketcap.com/alexandria/article/protecting-and-appreciating-crypto-wealth-with-options)。目前,已经出现了不少 平台专注于去中心化期权(复制链接打开:https://medium.com/coinmonks/an-update-of-a-comparison-of-decentralized-options-platforms-91b14d3a6170),但总体来看其发展仍处于早期阶段。

期权本身自带杠杆属性,因为每份期权合约代表一个单位的标的资产的购入或卖出的权利,但其成本仅为标的资产价格的一小部分。 这使期权交易者在能够追踪相同数量的资产的价格涨跌头寸时,所耗用的成本要少得多,这实际为其提供了有效的杠杆。

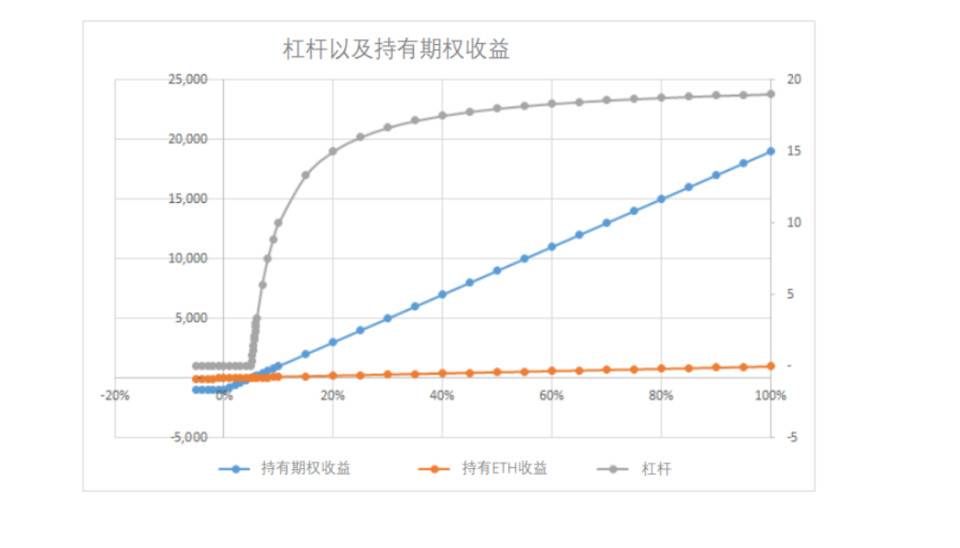

假设您有 $1000 美元,并希望投资 ETH。当前 ETH 的价格为 $2000 美元;行权价为 $2000 的 ETH 看涨期权的交易价格为 100 美元。

在这种情况下,您可以使用所有可用资金购买 0.5 个 ETH,也可以购买 10 个执行价格为 $2000/ETH 的看涨期权。那么,您将获得 10 ETH 的波动带来的损益,换句话说,使用相同数量的资金,购买期权所享有的风险以及收益起到了放大效果,这就是杠杆在期权交易中的基本工作原理。

继续沿用上述例子:

如果 ETH 价格上涨 20%,至 $2400 美元,您持有 0.5 个单位的以太币,则您的美元收益将为 $200 美元。

而如果您持有 10 个 ETH 看涨期权,则通过执行该期权,您的收益为:10 *($2400- $2000)-$1000 = $3000。 回报率为 $3000 / $1000 * 100%= 300%,实际杠杆比率为 300%/ 20%= 15 倍。

这样,通过持有看涨期权,您自动获得了相关的杠杆头寸。

如果 ETH 价格上涨 10%至 2200 美元,通过执行看涨期权,您的收益为:10 *($2200- $2000)-$1000 = $1000。 回报率为 $1000 / $1000 * 100%= 100%。 实际杠杆比率为 100%/ 10%= 10 倍。

如果 ETH 价格上涨 30%至 2600 美元,通过执行看涨期权,您的收益为:10 *($2600- $2000)-1000 = $5000。 回报率为 $5000 / $1000 * 100%= 500%。 实际杠杆比率为 500%/ 30%= 16.67 倍。

您可能已经注意到了,期权的实际杠杆率并不固定,并随着基础资产的价格变化而 变化(复制链接打开:https://docs.google.com/spreadsheets/d/1Oh9Az6MhELXa-EPbTAvXre81HcFfvZaVvYtSDc0vgPM/edit)。

总结

杠杆带来高收益的同时,也带来了高风险。 不同金融产品为交易者提供杠杆的方式不尽相同。 特别是 DeFi 杠杆产品中的创新模型和新的流动性解决方案,这相对于传统金额,借助智能合约给予了投资者不同的选择。

同时,我们也提请投资者注意,在进行杠杆交易之前,用户应注意和仔细研究投资的杠杆模型。

来源链接:coinmarketcap.com(复制链接打开:https://coinmarketcap.com/alexandria/article/a-deep-dive-into-leverages-in-defi-borrowing-margin-trading-leveraged-tokens-and-options-finnexus)

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。