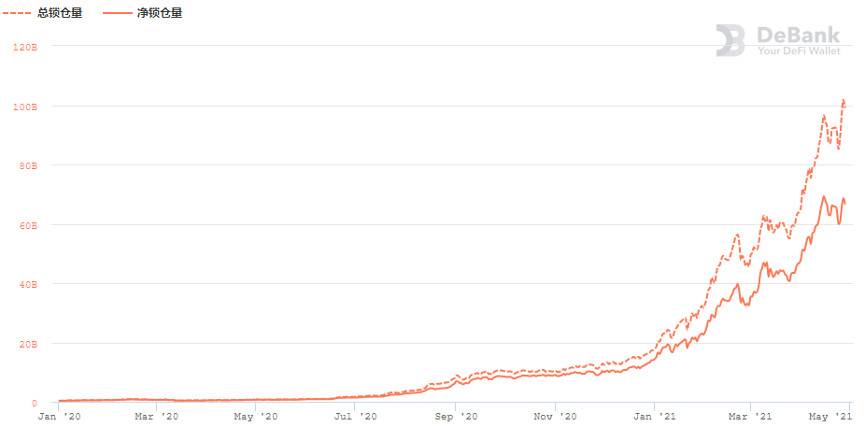

据 DeBank 数据显示,DeFi 总锁仓量于 4 月 28 日突破 1000 亿美元,创历史新高,当前总锁仓量为 1048.9 亿美元,净锁仓量为 746.9 亿美元。

如果将 DeFi 总锁仓量放到传统金融,处于什么体量呢?根据 Wikipedia 的数据,这相当于美国第 40 大银行——其介于硅谷银行(Silicon Valley Bank)的 970 亿美元资产和 BBVA USA 的 1030 亿美元之间。

也就是说,相对于传统金融,DeFi 已在短短时间内爆发出巨大潜力。仅从年初至今,DeFi 总锁仓量增幅便接近 500%。这对于行业而言意味着什么?数据增长背后的原因究竟有哪些?欧易 研究院首席研究院 William 在接受媒体采访时表达了如下观点:

DeFI 总锁仓量突破 1000 亿美元,确实是一个划时代的标志性事件,这意味着「分布式金融应用」的资产总量已经相当于一家中等银行的资产业务体量;当然,我们更应该关注的是 DeFI TVL 的增长速度—在去年 6 月 DeFi 的 TVL 才刚刚突破 10 亿美元,而仅仅过了不到 1 年的时间,其体量增长了 99 倍,这是非常不可思议的,也体现出 DeFi 的巨大潜力。

DeFi 之所以爆发出如此巨大的增长潜力,主要原因有两点:

首先,相较于传统金融,DeFi 更具优势。这种优势不仅仅反映在其公开透明,低成本、低违约、高效率、智能化、自动化的特点上,更有彻底改变当前金融规则的潜力,其中以 DeFI 借贷协议和自动做市商机制(AMM)最为突出。

以 DeFi 借贷为例,在传统金融行业中,往往需要中介平台(银行,P2P 平台接入借贷双方,实现资金的配置);然而对于分布式借贷协议而言,这样的中介平台是不存在的,借贷双方的资金匹配问题完全由代码开源的智能合约控制完成。可以说,DeFi 借贷协议完全可以在没有信任或信用体系的情况下进行。特别是以 AAVE 为代表的闪电贷技术(Flash Loan),不需要质押品也可以发放贷款,并且期间不会发生任何违约风险,这在传统金融市场上几乎不可能发生!即便这几年已经臭名昭著的 P2P 借贷,也无法实现上述功能。

| 类别 | 银行 | P2P | DeFi 借贷 |

|---|---|---|---|

| 是否需要抵押 | 根据贷款类别判定,部分需要 | 不需要 | 需要 |

| 抵押品范围 | 广泛 | 无 | 仅限数字资产(链上资产) |

| 放款速度 | 慢 | 较快 | 瞬时 |

| 中介成本 | 高 | 较高 | 低 |

| 违约风险 | 根据贷款类别判定,总体较低 | 较高 | 无 |

| 资金透明度 | 中等 | 较低 | 透明 |

| 其他风险 | 操作风险 | 操作风险 | 无操作风险,有黑客攻击风险 |

另一个是 DeFi 的可组合性,比如 DeFi 中的借贷协议项目可以和自动做市商(AMM)项目组合,衍生出聚合器协议等新功能项目。在 DeFi 领域,资产可以几乎不受阻碍的从一个协议流向另一个协议,从一类资产流向另一类资产,由此构建了一个可组合的、相互紧密联系的 DeFi 生态,这既提高了用户的资金利用效率,又增强了 DeFi 领域的系统多样性,实现了各 DeFi 协议间相互促进,协同发展的正反馈效应。

当然,尽管目前 DeFi 领域的发展十分迅速,TVL 已经超过了 1000 亿美元,但也应当清晰地认识到这一指标的不足之处。TVL 采用的计价单位是美元价值,而 DeFi 锁仓的资产,主要是该协议智能合约中的 ETH 及各类 ERC-20 代币,在最近几个月中,ETH 的市场价格不断上涨,这也使得 TVL 水涨船高,如果排除 ETH 价格上涨的因素,以 ETH 数量衡量锁仓价值,那么我们会发现,最近几个月 DeFi 总锁仓量的增长并不极端。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。