重点已转移到创建一个可以作为机构和 DeFi 之间桥梁的平台。

原文标题:《DeFi 之道丨一文了解 Aave Arc:能否打开机构全面采用 DeFi 的闸门?(复制链接打开:https://messari.io/article/aave-arc-bridging-defi-institutional-demand)》

撰文:Will Comyns,Messari 分析师

编译:东寻

Aave 与 和 MakerDAO 一样,仍然是使用率最高的 DeFi 借贷协议之一。最近,Aave 和其他著名的协议都在寻求降低交易成本的解决方案,以实现零售用户之间更好的互动。4 月初,Aave 在 上部署,Polygon 是与以太坊并行运行的侧链变体,被称为「提交链」。事实证明,这一举措非常成功,通过允许那些曾经被 DeFi 定价的人使用 Aave 而不限制交易费用,从而显著增加了用户活跃度。

目前,Aave 重点已转移到创建一个可以作为机构和 DeFi 之间桥梁的平台。Aave 希望通过其最新产品 Aave Arc (以前称为 Aave Pro)来满足机构对 DeFi 的广泛需求。Aave Arc 计划通过提供一个符合 KYC 要求的私人市场,使机构级客户能够接触到 Aave,参与者可以在符合监管规定的情况下与 DeFi 交互。截至 7 月下旬,Aave Arc 将在「几周内」推出。

Aave 是什么

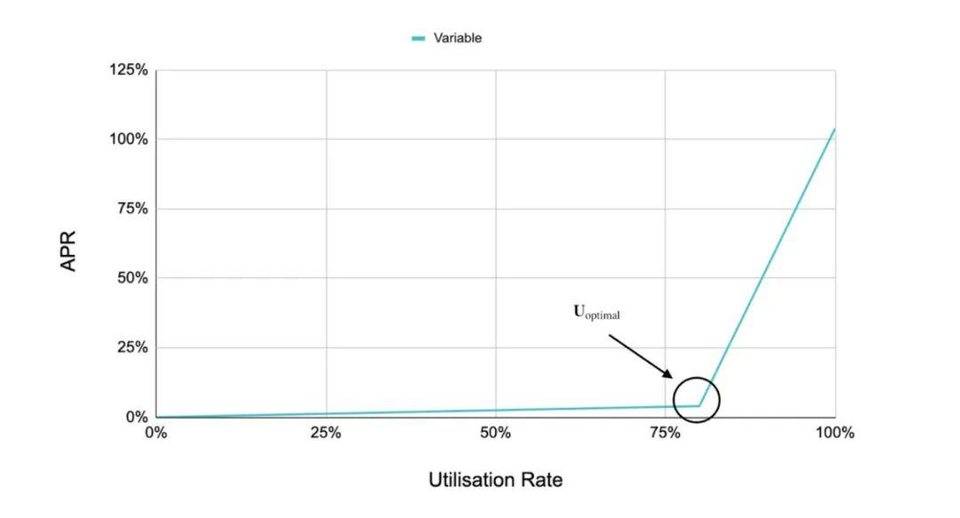

Aave 是一种去中心化的流动性协议,用户可以作为存款人或借款人参与其中。存款人向市场提供流动性,作为回报,赚取借款人支付的部分共享利息。借款人支付的利息是通过将给定资产的利用率 U 乘以平均借款利率来计算的。

每个资产都有一个预先确定的最佳利用率。当目前的利用率低于给定市场的最佳利用率时,借款利率会缓慢增加。然而,当目前的利用率超过最佳利用率时,借款利率随着利用率的增加而急剧上升。给定资产的利率曲线示例如下所示:

资料来源:Aave

资料来源:Aave

与 Compound 非常相似,Aave 对贷款进行过度抵押,以确保如果借款人无法偿还贷款,该协议具有偿付能力。然而,与 Compound 不同的是,Aave 提供闪电贷(Flash Loan);闪电贷是一项功能,只要贷款在同一区块链交易中偿还,用户就可以从指定的智能合约池中借用任何可用数量的资产,而无需抵押。Aave 的另一个独特功能是,它向借款人提供可变和稳定的利率。虽然稳定利率的波动性要低得多,但相对于可变利率而言,它是有溢价的。

资料来源:Aave

资料来源:Aave

Aave 市场增长与发展

在过去的几个月里,Aave 通过向 Polygon 扩展,增加了 Aave V2 协议以外的市场,从而增加了其协议流动性。迄今为止,Aave 的 Polygon 市场已经大幅降低了交易费用,占 Aave 总流动性的近 20%。

此外,Aave 在 3 月推出了自动做市商(AMM)市场。Aave AMM 市场旨在允许流动性提供者(LPs)使用其来自 和 等 AMMs 的 LP 代币作为贷款的抵押品。然而,与 Aave Polygon 市场相比,Aave 用户对其使用率极低。

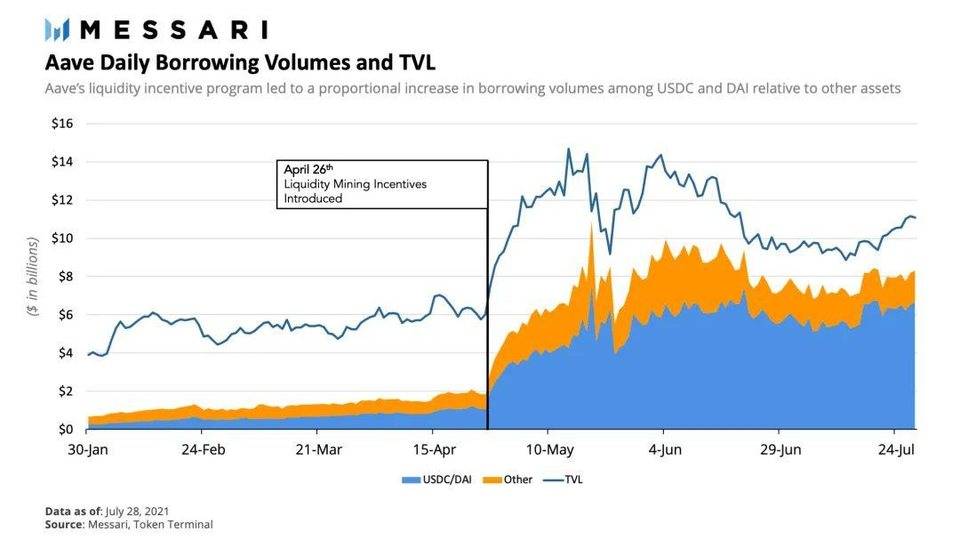

除了为 Aave 协议引入新市场之外,最成功的发展之一是为 Aave V2 市场参与者引入了流动性挖矿激励计划。在该计划于 4 月 26 日启动之前,尽管 Aave V2 已上线数月,但 Aave 约有 40% 的流动性被分配到 Aave V1 市场。因此,该计划的一个主要目标是激励用户将他们的资金从 V1 迁移到 V2。该计划还试图通过不成比例地奖励借入稳定币而不是其他资产的用户,来减少风险较高的借贷。此外,该计划的重点是通过从生态系统储备中以 stkAAVE (质押 AAVE)的形式发放奖励以及增加整体市场活动来分散协议的权力。

流动性挖矿计划取得了成功,导致超过 20 亿美元从 Aave V1 迁移到 V2,V2 的 TVL 几乎翻了一番,向 USDC 和 DAI 市场提供的美元大幅增长,分配了 8200 万美元的奖励,以及整个协议利用率的急剧上升。基于该计划的成功,7 月 25 日,Aave 社区投票决定将该奖励计划再延长一个月。

Aave Arc

随着越来越多的人对数字资产感到适应,对通货膨胀产生担忧以及利率受到抑制,许多投资者开始探索借贷、流动性挖矿以及对 DeFi 协议的抵押,作为产生收益的替代方式。Aave 基于这种机构需求推出了 Aave Arc。

Aave Arc 将为投资者提供私人流动性池,从而能够直接进入去中心化市场。由于向机构提供产品时适用的法规,这些流动性池将与 Aave 上的现有池分开,并且需要广泛的 KYC (了解您的客户)。

缓解风险

虽然占比约 31% 的加密对冲基金已经开始使用去中心化交易所,例如 Uniswap 或 1inch,但由于潜在的监管风险,许多投资者仍然犹豫是否要进入 DeFi。Aave 希望通过对 Aave Arc 池中的所有参与用户进行严格的 KYC 来减轻对冲基金和其他金融机构表达的担忧。由于 Aave Arc 矿池并非无需许可,因此机构仍将能够获得 Aave 非托管和透明的好处,而不会有潜在的非法交易对手利用资金池的风险。

Aave Arc 还可以通过保守地限制所提供的初始资产来减轻用户的风险。尽管稳定币是 Aave V2 上使用率最高的资产,但 USDC 将是 Aave Arc 上唯一提供的稳定币。USDC 由 Coinbase 积极推动,得到 CENTER 财团的支持,并受到严格监管,从风险管理的角度来看,它是一个适合机构的稳定币。

与 USDC 相比,Aave V2 上其他使用最多的稳定币之一 Tether 被认为是许多投资者无法接受的交易对手风险。Tether 由 Tether Limited 和 Bitfinex 控制,这两者都面临着多项法律调查和非法行为的指控,最重要的指控是声称无担保的 USDT 非法操纵比特币的价格。除了 USDC,Aave Arc 将提供的其他三种资产包括比特币、以太坊和 AAVE。

增加机构对持有 AAVE 的积极性

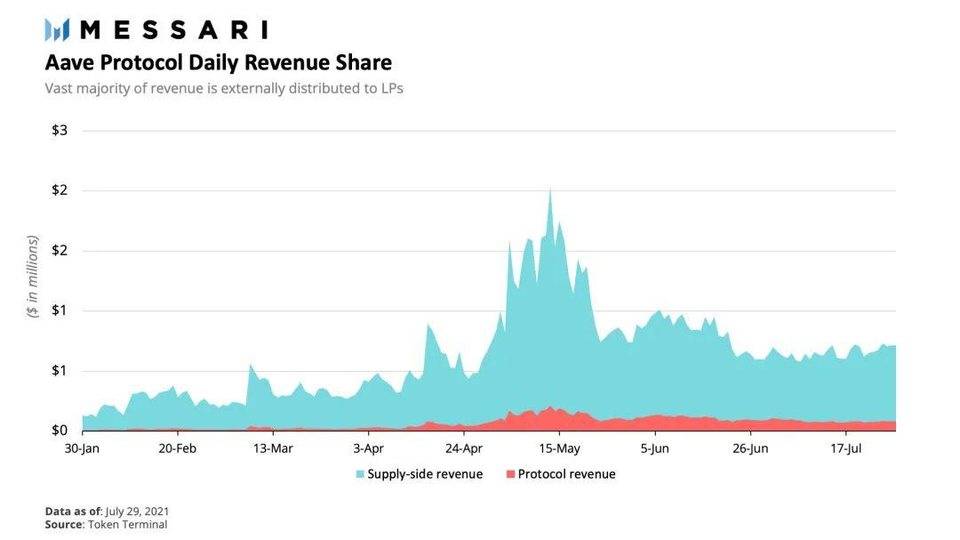

当今 DeFi 生态系统中存在的一个重大问题是,许多机构(例如风险基金)将持有治理代币,但不会使用或对协议内的提案进行投票。对于大多数 DeFi 协议,大部分收入分配给外部流动性提供者,而只有一小部分可以被视为「协议收入」,由代币持有人控制。

由于大部分收入都分配给了外部流动性提供者,那些历来拥有 Aave 代币但没有利用协议本身的机构,只有在投票时才会有激励。更多的机构利用 Aave Arc 可能会激励这些组织增加他们对协议的所有权,以控制治理和最大化他们的收益。

潜在问题

鉴于 Aave Arc 上的私人资金池可能与 Aave V2 上的公共资金池有不同的利率,在 Aave Arc 启动后,对于那些有机会进入这两个资金池的人来说,将存在套利机会。最大的套利机会可能是在启动时,这大大有利于机构投资者而不是散户用户,其中许多人最初将无法进入这些私人资金池。

虽然 Aave Arc 是将机构引入 DeFi 的重要一步,但鉴于数字资产托管公司 Fireblocks 将负责入驻新客户,它也并非真正去中心化。如果 Aave Arc 取得成功,其他协议也效仿其模式,那么随着协议将 KYC 要求外包给中心化的第三方,可能会出现中心化的系统性增长,并可能在机构和散户资产池之间分割流动性。

竞争:Compound Treasury

虽然 Aave Arc 目标是将机构引入 DeFi 生态系统,但它并不是唯一针对机构 DeFi 采用而推出的产品。Compound 的最新产品 Compound Treasury 允许机构向他们的 Compound Treasury 账户提供美元,从而获得来自 Compound 协议的 4% 的年回报率。

与 Aave Arc 相比,Compound Treasury 的目标是让机构在不与加密货币互动的情况下获得收益。因为资金是以美元提供的,利息是以美元支付的,所以用户只会与他们银行账户中的美元互动。因此,客户将能够赚取收益,而无需处理与 Compound 协议的智能合约直接互动的复杂问题。这可能使 Compound Treasury 成为非加密货币金融机构获得 DeFi 收益率的合理桥梁。

尽管 Aave Arc 和 Compound Treasury 看似直接竞争,但两者很可能能够共存,因为它们提供不同的功能并迎合不同的客户。Aave Arc 可能对那些不介意直接与协议的智能合约进行交互、寻求可变存款 APY 和 / 或希望探索去中心化借贷的精通加密货币的机构更具吸引力。相比之下,复 Compound Treasury 可能对寻求固定回报率的非加密金融机构更具吸引力。

通过 Aave Arc 和 Compound Treasury 涌入的美元流动性,肯定会稀释储户的收益。从历史上看,Aave 和 Compound 上的借款人的稳定币供应严重短缺,这导致了高利率。虽然存款人可能无法获得相同的历史收益率,但这可能会证明在推动 DeFi 贷款协议的进一步采用方面具有很高的价值。

结论

机构对 DeFi 的兴趣已经到来,但目前尚不清楚 KYC 程序和白名单地址是否会导致只有一些机构接受 DeFi,或者这是否有可能为机构全面采用 DeFi 打开闸门。然而,仍然清楚的是,在这个时期,DeFi 利率仍然大大优于 TradFi 利率,而对产生更高收益的替代方法的寻求只会越来越多。借助 Aave Arc,Aave 处于有利地位,可以通过机构 DeFi 的采用来获取价值。

来源链接:www.8btc.com(复制链接打开:https://www.8btc.com/article/6675329)

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。