撰文:Peter Johnson,Jump Capital 合伙人

编译:Perry Wang

过去几年中,加密货币信贷市场呈指数级增长,其中 平台上的资产额超过 150 亿美元, Genesis 仅在 2020 年第四季度就提供了 76 亿美元贷款,而 Compound 协议中的未偿债务达到了 50 亿美元以上。在 Jump Capital,我们相信加密货币信贷市场将继续快速扩张,新一代标志性的全球性金融机构将在加密轨道上诞生。

我们很荣幸能成为加密领域中多家创新项目的幕后投资者,包括 BlockFi、、、Zipmex 和 。这篇文章由三部分组成,我们在文中描述了为什么加密信贷市场能够提供高利率,从而吸引数以十亿计美元的存款,其主要参与者是谁,以及我们认为市场随着时间将如何发展。

第一部分: BlockFi 和 Voyager 怎么能向储户支付超过 8% 的年化储蓄利率?

几乎每天我们都会收到朋友发来的消息,询问我们有关 BlockFi 和 Voyager 等公司储蓄利率的信息。这些利率按美元计算(加密美元)通常年化超过 8%,按计算超过 5%,在美国这样一个平均储蓄账户年化利率仅为 0.05% 的世界中,这似乎令人难以置信。您没听错,您是有机会可以拥有年化利率超过 8% 的美元存款。

毫不奇怪,这些高收益储蓄产品吸引了大量的客户和资产。要了解如何获得这些收益,我们必须了解谁愿意以这么高的利率贷款。

如果有人能通过储蓄赚到 8% 以上的利率,肯定是有人要以至少 8% 以上(加上部分利差)的利率贷款。谁愿意付这么高的贷款利率?有几方参与者,特别是:

- 交易者

- 散户贷款人

- 加密企业

交易者 毫无疑问是加密信贷市场上最大的贷款人。他们之所以以这种较高的利率贷款,是因为他们认为与交易支付的利息相比,他们可以从交易活动中获得更高的回报。交易者获得这些高回报的部分途径来自久经考验行之有效、充分利用市场效率低下的策略,而另一些交易方式则更具投机性。交易者是加密货币信贷市场巨大的贷款人,因为:

- 独特的市场走势创造了巨大的获利机会

- 由于在交易所交易需要预付资金,所以加密市场资本密集度极高

- 传统金融机构通常不给加密交易者提供贷款

要进一步细分,主要有两种类型投资策略的交易者借入贷款。

一种交易是「套利」交易,基于市场效率低下,或为交易者创造正向预期收益的市场结构动态变化。

这一类别中三种最为人熟悉的交易手段分别为「基差交易 basis trading」、「跨交易所套利」和「灰度交易 Grayscale Trade」。

基差交易利用了这样一个事实,即比特币(和其他加密资产)期货的交易价格通常大大高于比特币(和其他加密资产)现货的价格。在这种交易中,交易者购买现货并卖出期货,并在期货到期时捕获这些价格之间的差额。

跨交易所套利是利用交易所之间价格差异的简单套利。例如,如果比特币在 Coinbase 上的交易价格为 50,000 美元,在 Bitstamp 上的交易价格为 50,005 美元,则交易者将在 Coinbase 上买进比特币,同时在 Bitstamp 上进行卖出交易,从而净赚无风险的 5 美元(减去交易手续费用)。几年前交易所之间的价格差异普遍存在。如今跨交易所交易的价格差异很少能超过交易费用,此类交易的机会从而大大减少了。

灰度交易可以利用信托产品(例如灰度比特币信托[GBTC])经常(或至少以前)以净资产价值(NAV)的溢价进行交易这一事实。这种交易策略不仅适用于 GBTC,而且适用于灰度为 ETH、莱特币及大市值数字资产指数而推出的信托产品,以及由 Bitwise 和其他企业创建的信托产品。在这类交易中(以 GBTC 为例),交易者借入比特币,使用该比特币以 NAV 价格买进实物单位的 GBTC,等待 6 个月到 GBTC 可以在公开市场上出售,然后将 GBTC 卖出以收割溢价。最近 GBTC 的交易价格跌破了其净资产值,意味着这一特定产品进行此类交易的机会减少了,但为坚信 GBTC 最终将转换为 ETF 并以 NAV 进行交易(我们这样做)的交易者带来了新的机会。对于更复杂的产品,例如 Bitwise 10 指数基金,其交易价格相对资产净值的溢价也持续存在。

这些套利交易之所以存在,很大程度上是由于加密投资的准入问题。许多投资者希望获得加密资产,但无法或不愿直接持有资产。例如,许多散户投资者希望通过其传统经纪账户或个人退休账户(IRA)投资加密货币,而许多机构投资者受其投资章程的限制,只能在传统的、拥有 CUSIP 号码的交易所进行交易。这群投资者仅限于投资 芝商所 CME 比特币期货和 GBTC 等产品。由于对这些产品的需求过高,导致它们的交易价格通常会高于标的资产的价格。这为交易者提供了套利的机会——这种套利交易产生了资金需求,因此交易者愿意支付高利率来为这些交易融资。

另一种交易类型是投机交易,交易者在市场上利用杠杆买进多头或空头头寸来进行。

投资者想要放大其收益(和损失),利用杠杆是一种方法。杠杆可能来自第三方贷方的借贷,也可能来自使用保证金的交易所平台提供的融资交易。当前大规模的加密信贷市场最终助长了杠杆交易,包括多数去中心化贷款协议的贷款也是用于这一目的,例如 Compound 和 Aave 。俗话说,「杠杆是戒不掉的毒品」——有时加密市场的这一用例上充斥着太多疤脸大盗(Scarface)。我们预计加密市场将继续经历加杠杆的浪潮,将导致一些惊人的价格上涨,以及当瀑布式的清算不可避免地冲击过度加杠杆的市场时,会出现更惊心动魄的抛售狂潮。

另一种投机交易用例是做空。对一种资产做空的经典手段是借入这一资产卖给市场,等其价格下跌再买回来,以偿还贷款。部分交易者面对当前的市场行情敢于做空。让主保佑这些可怜的灵魂吧。

这就让我们看到了第二个原因,即交易者是加密货币的主要贷款人——加密货币交易的资金密集度极高。这是因为加密货币交易所需要预先注资,并且市面有数百家交易场所。对于需要跨行交易以利用价差或最佳执行价格的做市商和交易者而言,交易所需要预先注资的问题尤为突出。对于您想参与交易的每个交易所来说,都需要您先投入代币和现金,对于零售交易者来说似乎这很正常,传统金融市场中并不是这种情况。在传统市场中,交易者只需要在其主经纪机构那里拥有资本,他们就可以利用这些资本在许多交易场所进行交易。

举一个非常简单的例子,假设交易者希望能够跨多个交易所即时购买或卖出 100 万美元的资产。在传统金融市场中,交易者将向其主经纪机构注资 100 万美元,就有能力在许多交易所进行交易(现实中,主经纪机构可能提供杠杆,因此交易者甚至前期不需要完全注资 100 万美元)。相比之下,在加密货币市场中,如果交易者希望能够在 10 家交易所中即时买卖 100 万美元的比特币,他们需要向这 10 家交易所中的每一家交易所分别筹集 100 万美元现金和 100 万美元的比特币,其预付款资金需求高达 2000 万美元。在这个例子中,加密市场的资本密集度至少是传统市场的 20 倍。

这使我们得出了加密交易者是加密大型借款人的最后一个原因——传统金融机构无法很好地为这个市场服务。在上面的示例中,加密市场的问题不仅在于交易所需要预先注资,而且还没有主经纪机构介入为交易者提供预先注资和 / 或杠杆。多年来,由于实际和可察觉的监管问题,银行一直避免为加密企业服务。如今这种偏见仍然存在,但有一些令人瞩目的例外,例如 Silvergate 和 Signature 两家银行。由于传统银行对向加密货币交易者(也许不是最大的做市商)提供贷款不感兴趣,因此这些交易者仰仗加密贷款机构以满足其非常重要的贷款需求。

如前文所述,交易者不是加密市场唯一的贷款人。其他贷款人还包括散户贷款人和加密企业。

散户贷款人经常从加密信贷市场贷款,除用于交易外,还会用于自己购买高价商品。通常是进行购买房屋等行为的个人,他们青睐通过避税等手段获取较大利益。在这种情况下,与出售加密资产相比,利用其持有的加密货币权借入贷款,税收方面会非常有利。

另一种贷款人是加密企业。这些企业需要借入贷款进行资本支出,例如挖矿企业,或有时仅仅是借入贷款来推动业务发展。加密信贷市场可以为这些企业提供他们所需的资金。

简而言之,BlockFi、Voyager 以及类似企业可以为储户资产支付高利率,是因为有贷款人愿意支付高利率以获取贷款。这些贷款人是交易者、个人和加密企业,交易者在该市场所占份额最高。这些交易者愿意为其贷款支付高利率,因为他们将这些资金投入套利和投机策略中以获取高回报,加密市场的资本密集度非常,并且这些交易者无法得到传统贷款机构的良好服务。

第二部分:加密信贷市场的参与者

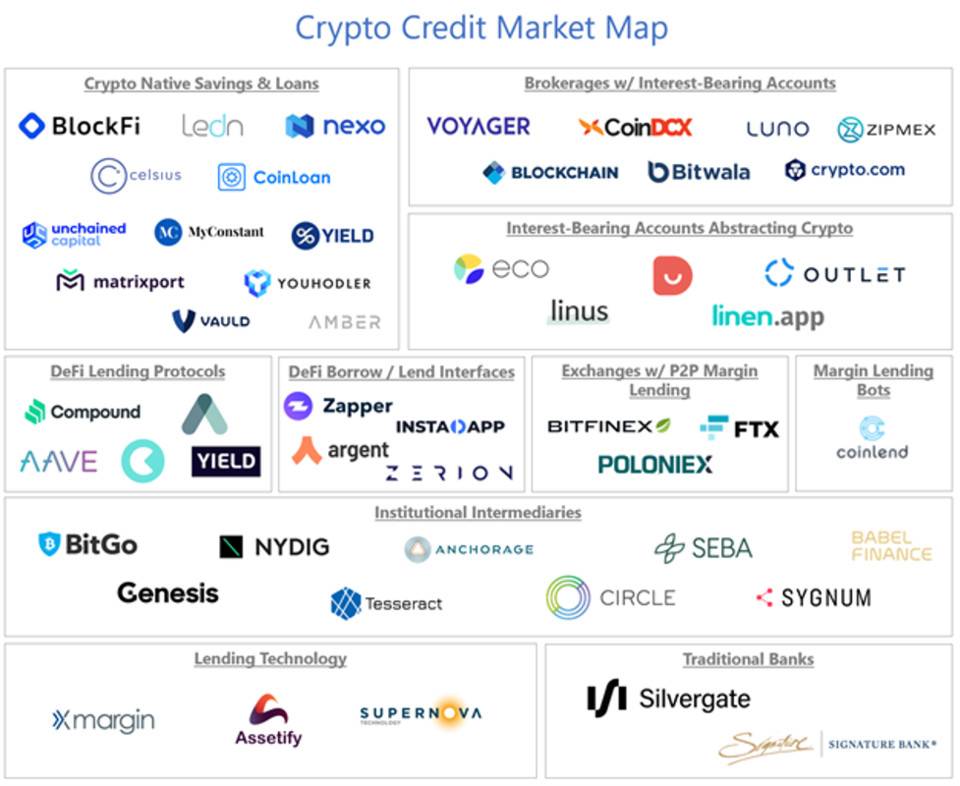

现在我们了解了推动加密信贷市场储蓄高利率和增长的动力,再看看主要参与者是谁。下面的市场图列出了相关企业和主要参与者的类别。我们在其中排除了实际的放贷方 / 存款人和最终贷款人,而是主要关注于该市场的中介机构和技术提供商。

这一市场中的主要参与者包括:

加密原生储蓄和贷款

当把这些公司的活动称为「储蓄和贷款」时,我们尽可能以字面意思使用该术语(没有任何监管和法规层面的含义),因为这些企业为加密资产提供计息的储蓄账户并将这些资产放贷以赚取收益。这些公司通常从为散户提供加密支持的贷款和计息账户的业务起家。其中部分企业,例如 BlockFi,已经扩展进入交易、支付和机构贷款 / 借款领域。

以计息账户提供经纪业务的机构

以加密经纪机构 / 交易所起家并在其产品中添加计息账户的企业。

加密抽象化计息账户

通过向加密货币领域提供贷款(直接,或通过 DeFi 借贷协议)而为储户提供储蓄高利率的企业,但正在将业务的加密部分抽象化,不出现在用户视野中,以吸引更广泛的受众。

DeFi 借贷协议

促成 P2P 贷款 / 放贷的智能合约协议。

DeFi 放贷 / 贷款交互界面

第三方交互界面,让人们可以与 DeFi 借贷协议(和其他 DeFi 协议)交互。

提供 P2P 杠杆贷款的交易所

使储户 / 放贷者可以通过在其交易平台向交易者提供杠杆贷款而赚取利息的交易所。

杠杆放贷机器人

自动化向交易所中的杠杆贷款,以优化收益。

机构中介

专注于为机构客户提供服务,以满足他们的借贷 / 赚钱需求,其中包括像 Genesis 这样纯粹专注于借 / 贷的企业,提供借 / 贷产品的托管机构,例如 BitGo ,服务于加密生态系统的创新型银行(例如 Seba 和 Sygnum)以及拥有计息对公账户的企业(例如 Circle)。

贷款技术

为其他加密借贷企业提供技术的公司。

传统银行

积极从加密企业吸取存款并为其提供贷款的银行。

在 Jump Capital,我们积极投资了其中几个类别,包括加密原生储蓄和贷款 (BlockFi)、以计息账户提供经纪业务的机构 (Voyager、 CoinDCX、 Zipmex) 和机构中介 (BitGo)。

展望未来,我们仍然很有兴趣在这些类别上进行更多投资,并在其他领域进行投资,包括加密抽象化计息账户、借贷技术和 DeFi 借贷交互界面。

我们非常看好诸如 BlockFi 之类的加密原生储蓄和贷款机构,因为这些企业在利用其计息账户吸引大量客户和资产方面占据领先优势,通常还通过强大的风险管理实践开发了颇具影响力的贷款业务。我们相信,其中一些公司具备成为新一代领先的全球金融机构的独特条件。

在以计息账户提供经纪业务的机构类别中 , 我们寻求对全球范围最好的法币 / 加密入场匝道进行投资。我们计划继续投资于世界每个主要地区的最佳交易所 / 经纪商,他们如果尚未提供此产品的话,我们会与这些企业合作添加计息帐户服务。

机构中介类别极具吸引力,因为我们相信很多计息帐户提供商不会构建完整的借贷业务来产生收益。多数将利用专门从事借 / 贷 / 产生收益的中介机构。

加密抽象化计息账户很有意思,因为它拓展了可以受益于加密信贷高储蓄利率的客户范围。其他带有利息的加密账户主要针对熟悉加密货币的客户,但这些企业针对的是非加密人群的更广阔市场。

借贷技术提供商很有投资潜质,因为目前几乎该领域的所有企业都在打造自己的借贷和计息账户技术。对第三方技术提供商而言,这是巨大的机遇,打造出最优秀的软件可以被大量新进场的企业采用。

最后我们对 DeFi 借贷交互界面还很感兴趣,因为通过最优秀的交互界面,可以访问越来越多的 DeFi 协议,可以提供投资组合管理、交易、借贷、赚利息、转账等等服务。

总体而言,我们认为整个加密信贷生态系统遍布着重大机遇,并且很高兴继续在这些类别中进行投资。

第三部分:加密信贷的未来

我们在 Jump Capital 对加密信贷市场不断投资的同时,考虑的一个关键问题是,未来几年该市场将如何发展。具体来说,我们怀疑随着当前加密交易市场的低效率被逐步纠正,将会发生什么。市场利率何时会走低,何时下降。如果下降,该市场对储户 / 放贷人的吸引力会降低吗?

随着时间的流逝,我们认为加密交易市场中的许多低效率现象将得到纠正,利率将趋于下降。但是,我们预计加密信贷市场中的借贷需求将继续急剧增长,并且储户可获得的利率将依然保持非常诱人的状态。

我们对加密货币信贷市场的持续增长充满信心,主要有两个原因:

- 加密交易市场仍处于起步阶段,随着交易市场效率的提高,该市场的增长将足以抵消贷需求的下降。

- 加密信贷市场具有优于传统信贷市场的结构性优势,并将吸引大量非交易借贷用例。

第一个原因很简单——加密交易仍然是一个相对较小的市场。它主要是早期采用加密货币的散户和一些创新型交易机构活跃的领域。市场上鲜见机构交易者。如果市场以我们设想的方式发展——比特币成为多数投资者投资组合中的资产,加密美元是全球货币运动的新轨道,而 DeFi 为世界提供了一种获取金融服务的新途径,那么加密交易市场将在未来几年内呈指数级增长。这种指数级增长将大幅助长借贷需求,因交易市场资本效率提升而造成的借贷减少趋势相比之下则微不足道了。

第二个原因更重要——加密信贷市场相比传统信贷市场具有结构性优势。这些结构性优势包括:

- 加密货币信贷市场极为平稳。该市场在全球范围内相互关联,消除了传统的中介机构,可以让资本从想要赚取收益的所有人手中自由地流向那些需要它并愿意支付收益的人。在这个市场中,存款人的资本可以无缝地流向世界另一端的贷款人,而无需像传统市场那样通过中介网络。在极端情况下,如果存款人和贷款人都直接使用去中心化贷款协议,则交易中完全不需要任何公司或中介机构。

- 加密资产是近乎完美的抵押品。对于全球贷款业务而言,加密货币可能是理想的抵押品。可以根据需要立即转移、直接持有、托管在智能合约中,并且可以根据需要立即将其出售到流动性很高的市场中。加密抵押品的最大缺点是其价格具有波动性,甚至这一点也可以通过加密美元来克服。因此,我们预计加密抵押贷款将在未来几年继续呈现爆炸式增长。

- 在加密信贷市场,任何人可以持有、贷取美元并用其生息。全球对美元和以美元计价的债务有无限满足的需求,而且事实表明,向美国以外的非银行贷款人提供的美元信贷市场规模已经达到 12.2 万亿美元(复制链接打开:https://www.bis.org/statistics/gli2004.htm),并且每年以 6% 的速度增长。该市场的参与者目前仅限于政府和大型机构。加密美元和基于加密的信贷市场则向全球所有人开放。

这些结构性优势使 BlockFi 和 Compound 可以在不到五年的时间内建立起全球数十亿美元的贷款业务。未来几年中,我们预计这些优势将使加密信贷市场从传统贷款市场手中抢走相当可观的市场份额。

该市场的部分扩张将来自加密交易的当前用例,散户加密持币者贷款用于购买,以及加密企业通过贷款为增长提供资金。但是,这些将不再是该市场增长的最主要部分。加密信用市场扩张的最大份额将来自非加密企业和有贷款需求的个人,他们甚至可能不知道后端使用了加密资产来满足这些借贷需求。

未来很多终端用户根本不清楚交易后端使用了加密货币。个人将其积蓄存入他们所钟爱的金融科技应用中的计息账户中,而企业将其现金存入计息对公账户中。在后端,这些现金存款将被转换为 USDC,并在全球范围内直接放贷,或部署到 DeFi 借贷协议中,在这些协议中,资金可以流向任何地方的贷款人。这些贷款人将从最钟爱的金融科技应用中借款,或是从已插入加密生态系统的新一代企业贷款服务机构中借贷。贷方和借方都无需考虑促成交易的加密轨道。

在很多市场中,投机交易为长期技术计划铺平了道路。在加密信贷市场,利用贷款进行交易并剥削市场效率低下的初级用例,可以让全新的金融机构实现规模化,并建立起新的全球性金融体系。这个全新的全球性金融体系覆盖范围绝不局限于加密交易者和用户。

来源链接:jumpcap.com(复制链接打开:https://jumpcap.com/insights/crypto-credit-market-breakdown)

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。