DeFi 的基本面正在推动短期看跌但中期看涨的局面。

原文标题:《Glassnode 丨如何看待 DeFi 新常态?》

撰文:Luke Posey,Glassnode 分析师

翻译:Mike Jin

随着 DeFi 继续下行,我们提出一个短期看跌但中期看涨的案例。

上周,加密货币市场继续缓慢走低,BTC 已经发现自己在 30,000 美元以下交易,ETH 牢牢低于 2000 美元。本周,我们提出了一些指标,论证了 DeFi 部门的短期挣扎,但长期收益的情况。 牛市和熊市之间的战斗仍然活跃,因为比以往更多的资金仍然被搁置。

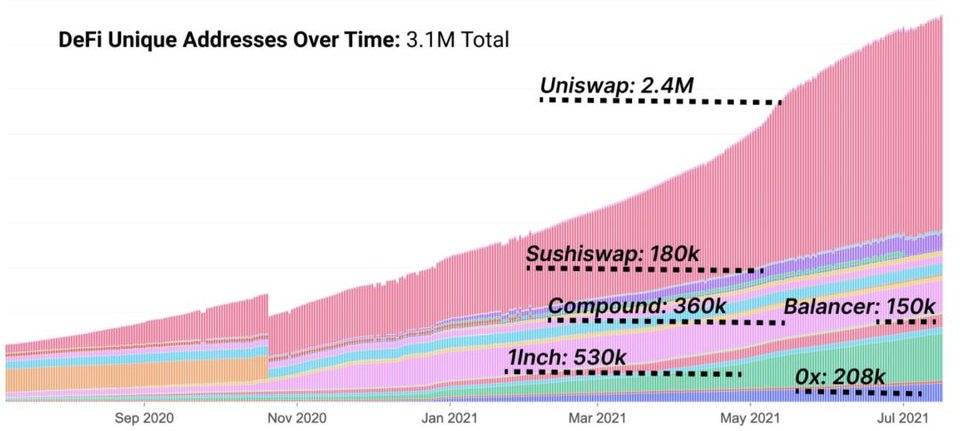

看涨 DeFi 的论点始于其用户入驻的轨迹。 作为一个新生的市场,从最初的增长曲线开始,大约一年后,DeFi 仍然是一个相对未被发现的加密货币领域。然而,DeFi 的用户群增长是爆炸性的,即使在熊市时期也是相当惊人的。

这种在市场困境中加入的能力是产品市场适应性的一个重要指标,DEX 和 DEX 聚合器仍然是采用方面的明显领导者。 过去几个月的增长已经从今年早些时候的抛物线式增长慢慢开始持平。

交易所 ETH 余额继续呈下降趋势,尽管价格不断下降。这展示了在其自身生态系统中的效用,对 ETH 作为基础层抵押品的需求持续存在。自 DeFi 夏季以来,逐月的累计资金流出一直持续, 表明资本继续从中心化交易所转移到 DeFi 生态系统中。

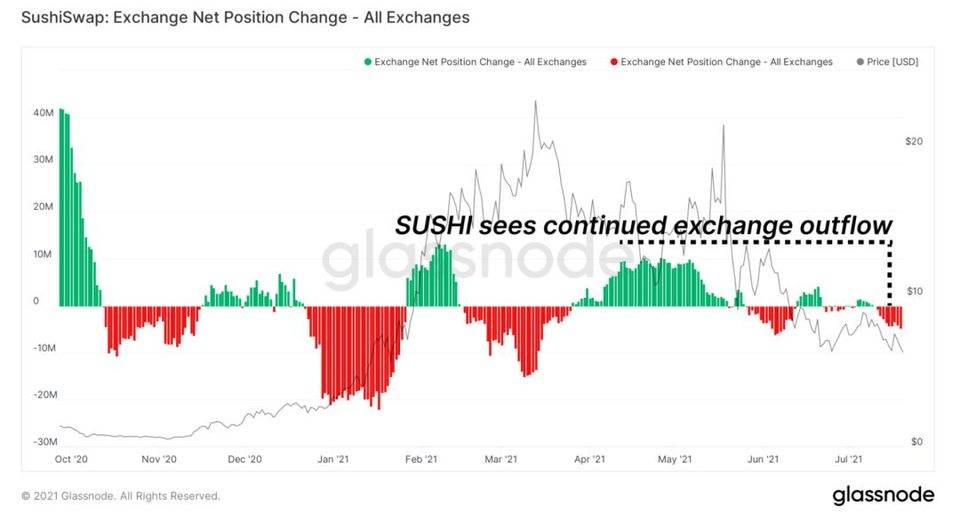

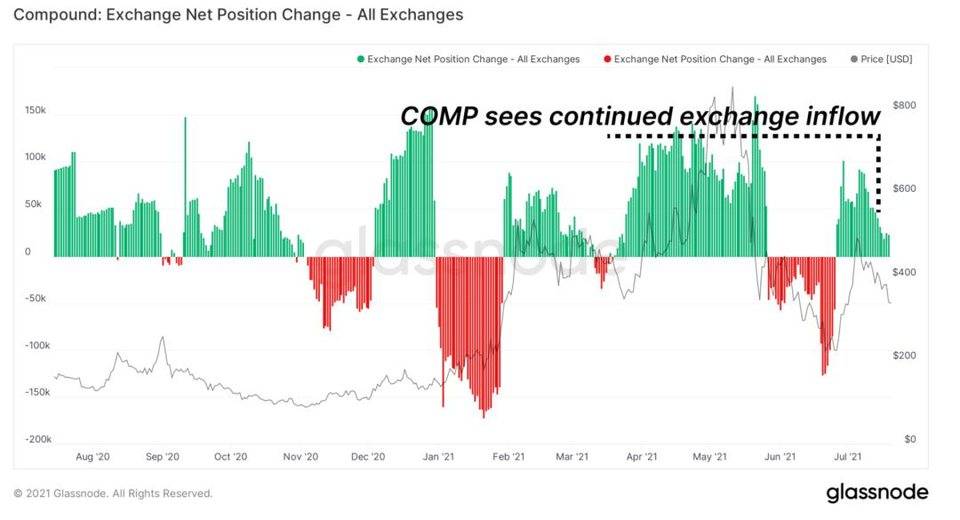

同时,像 COMP 这样用途有限的 token 一直被送到交易所持有或出售,而不是留在链上。请注意, 和 COMP 都是通过流动性激励来积极耕作的。一个因其在生态系统中的使用而留在链上,另一个则被送到中心化交易所。

稳定币流动

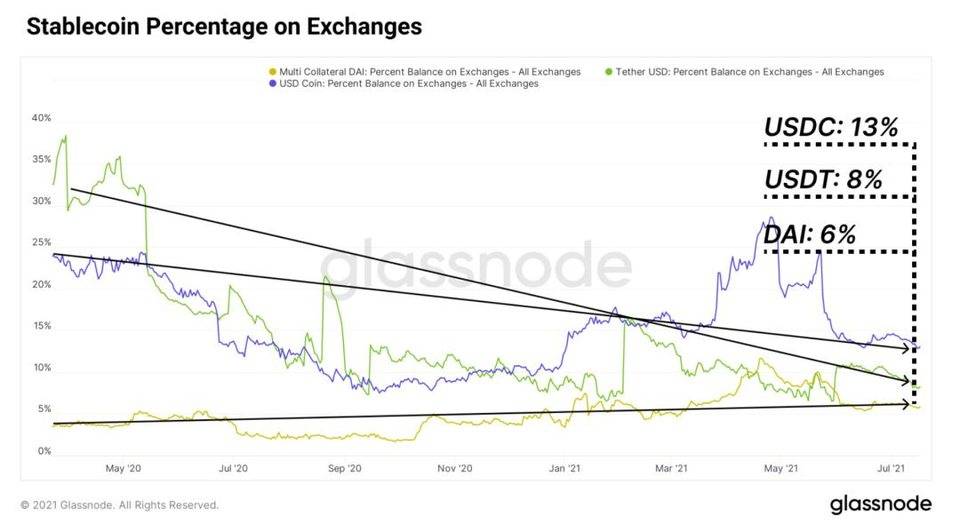

在无风险的资本(稳定币)中,数十亿美元仍然在 DeFi 空间中晃荡。在牛市期间,一个普遍吹捧的看空预测是,一旦市场下跌,流动性将从生态系统中流失,坐在现金中,DeFi 的资本效率将是一个孤立于牛市的事件。相反, 这些风险资本一直坚定地留在链上,其中大部分被定位在 DeFi 上。

在牛市期间,稳定币的流量和资金池由 DEX 协议(如 和 Sushiswap)强势引领,因为对风险对的交易需求升高,以及 token farming。

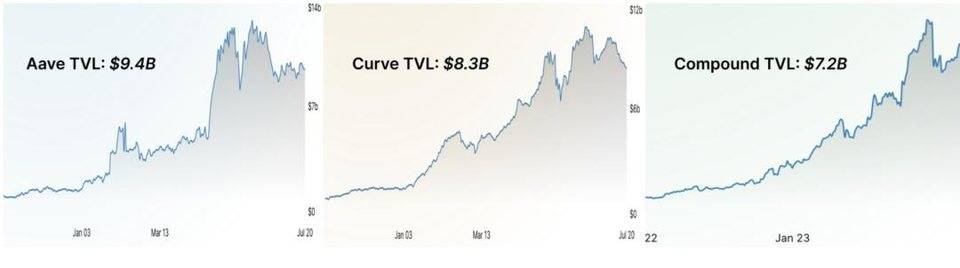

在这个低风险期,自然而然,生态系统中对风险关闭资本的需求也加强了。这表现在 (借贷)、 (稳定币 DEX)和 (借贷)在托管稳定币流动性池方面出现了明显的主导地位。 目前的市场行为是将稳定币存入 Aave、Compound 和 Curve 以赚取收益,这似乎比另一种方式更受欢迎–将稳定币留在中心化交易所等待购买机会 。

虽然 Uniswap 和 Sushiswap 等风险投资平台的整体流动性仍然持平或下降,但市场已经看到流入 Aave、Curve 和 Compound 等借贷市场的资金在增长。观察趋势转折的一个指标是,当情绪发生转变,抵御风险的资金开始回流到抵御风险的 DEX 市场。

虽然这些论点在很大程度上支持低风险的方法,但它们对 DeFi 的未来是中长期看好的–资本留在生态系统中作为养殖治理 token 的马厩,意味着分配者相信这些项目并支持该空间。 在经济低迷时期,分配者转向 DeFi 而不是离开,这一事实充分说明了去中心化金融的未来。

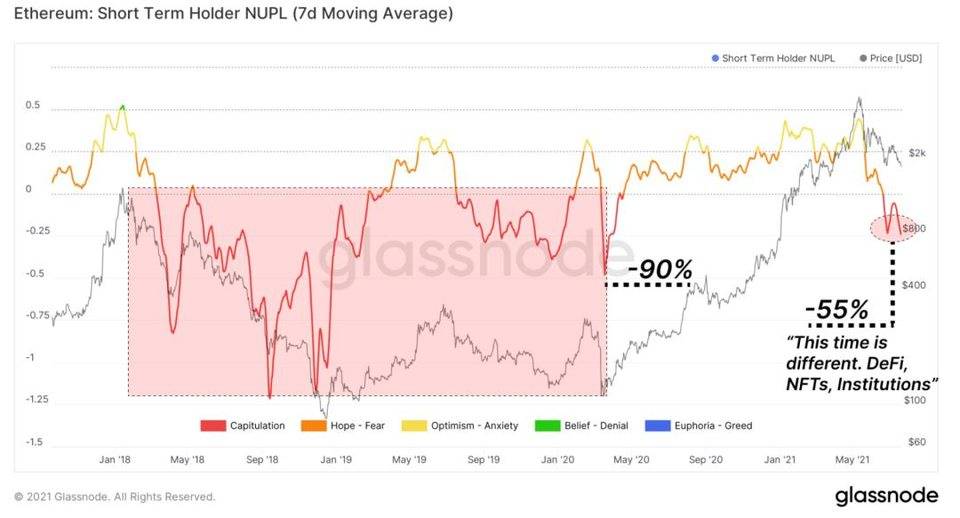

ETH 的短期持有者正处于投降模式,NUPL 水平被推到自 2020 年初以来从未感受到的痛苦门槛。随着 ETH 价格从高点下跌 55%,ETH 买家在牛市中未实现的损失总额目前为 ETH 市值的-25%。如果 2018 年是任何形式的指导,在达到与 2018 年中期至 2020 年初相同规模的投降之前,仍有下行空间。

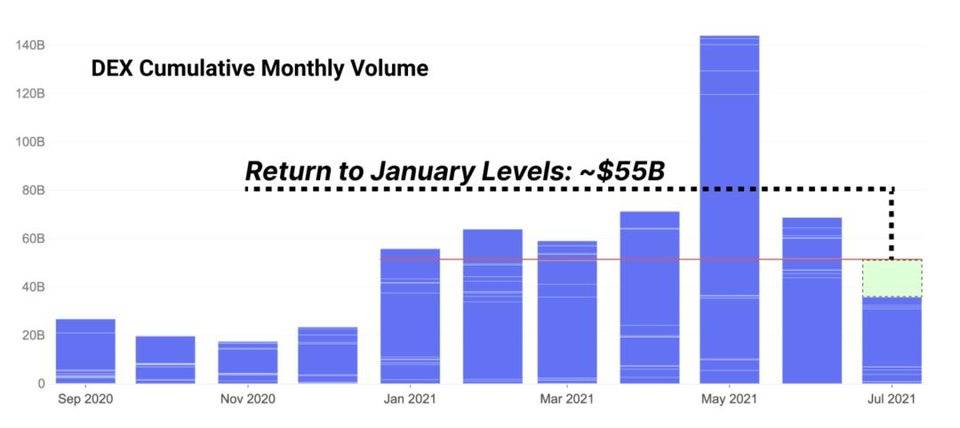

各个 DEX 的交易量都很平淡,波动性也很平淡。可以说,在新生市场,健康的增长看起来就像持续的月度增长,因为它在一个基本未开发的市场中增长了蛋糕。明确的产品市场适应性往往是由这种坚定不移的增长推动的,只有在高市场渗透率的情况下才会放缓或呈横向趋势。关键问题是, DEX 的增长是否在一定程度上依赖于牛市的投机?下一个 3 百万用户和 1000 亿美元的边际量从哪里来?

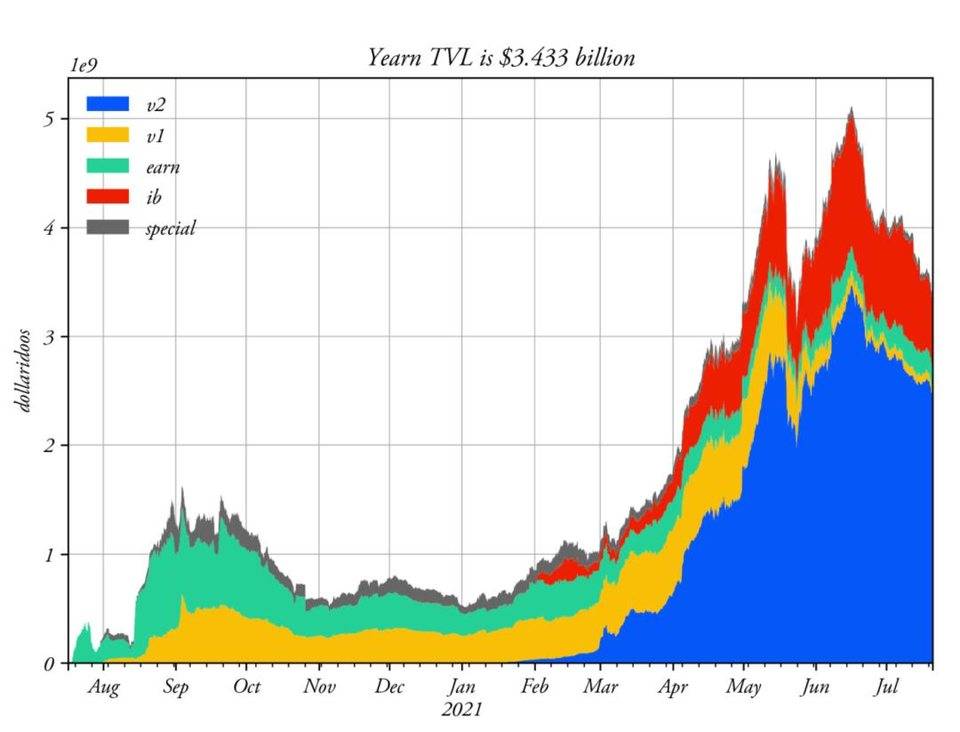

我们周而复始地展示了无风险利率在借贷平台收益率方面的压抑。现在,即使有流动性激励,也牢牢低于 4%,收益率聚集器提出了追逐收益率的下一道防线。因此,即使是 DeFi 的宠儿聚合者 ,收益率也同样压缩,现在低于 4%。Yearn 在推出 V2 保险库产品后,经过一段时间的强劲增长,TVL 也出现了相应的下降。流动性似乎只能像它所追逐的差异化收益率一样忠诚。

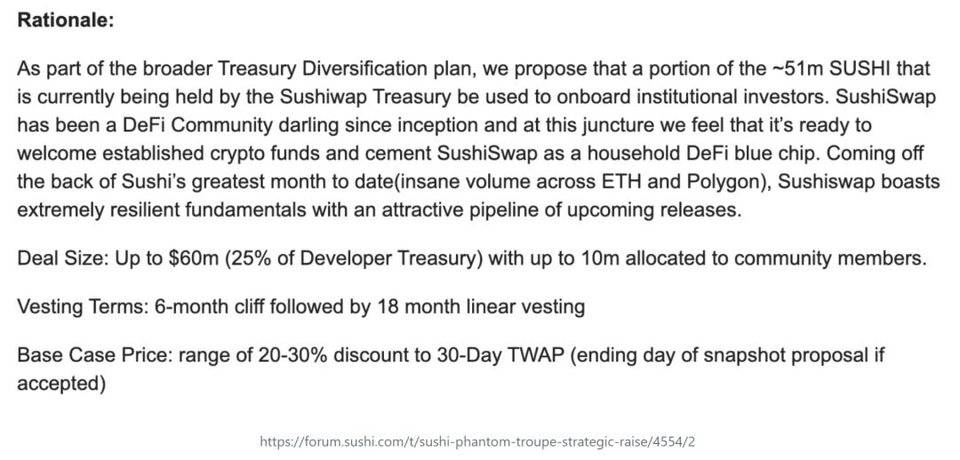

随着流动性的退出,协议收入也在减少。对 token 持有人的收费缩减。债务不再以以前的流星速度增长。迅速成长的团队意识到他们需要使其国库中的资金多样化。依靠自己的 token 获得资金成为一个问题。如果 token 的价格降得太低,他们将无法支付给开发者。或者用美元等价物支付给这些开发者的价格将是过多的 token。以最近 Sushiswap 转向机构投资者为例,可以看出这一点。

最近 Sushiswap 提出的通过机构投资者进行资金分散的建议,在治理论坛上引起了激烈的争论。

越来越多的团队在公开市场上出售 token,向投资者出售股权和 token,以获得库存中的稳定币,并且总共采取了一些措施,表明在 DeFi 有明确的愿望来对冲任何进一步的衰退风险。出售代币的团队有压低价格的风险,不出售代币的团队有关闭项目或在严重衰退中解雇开发人员的风险。在我们继续前进到未知的领域时,各团队将努力达成一个健康的平衡。

结束语

随着 DeFi 的估值努力捕捉竞价,基本面仍然是一个短期看跌活动的混合袋,但中期看涨的资本流动。虽然配置仍然是低风险,但配置者在生态系统内保留了大量的流动性。 这预示着如果基本面和估值找到了看涨的基础,就会有大量的资金等待部署到风险资产上。

基本面推动了短期看跌但中期看涨的观点。

- 用户增长继续增长,但速度趋于平缓。

- ETH 持续净流出交易所。

- 实用性驱动的治理代币出现了净汇率流出,而直接效用较少的治理代币则出现了净流入。

- 尽管市场动荡不安,但以稳定币为中心的平台,如 Curve、Aave 和 Compound 的 TVL 仍保持横盘上升的趋势。

- 交易量回落到 1 月的水平,收益率在下降,协议收入在稳步下降。

来源链接:insights.glassnode.com(复制链接打开:https://insights.glassnode.com/defi-uncovered-adjusting-to-the-new-normal/)

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。