撰文: Eva Wu,供职于 Mechanism Capital;作者授权链闻发表该文章中文版本

编译:Perry Wang

从根本上说,代币拥有流动性非常重要,因为这可以让新投资者轻松对项目进行支持,并让不活跃的投资者退出。不过,即使原生代币的流动性较弱,也不会破坏一个原本稳固的项目;即使原生代币的流动性较强,也不能成就一个市场契合度不高的项目。

这篇文章将介绍「二池(pool 2)」的复杂性,并介绍各项目该如何考虑工程其原生代币的流动性。

本文涵盖的内容包括:

- 流动性上限目标 + 其他改善二池的机制

- 采用不平衡流动性池以迎合长期参与者

- 利用金库中的闲置资本作为引导机制

先等一下,什么是「二池」?

二池是项目原生代币的流动性资金池,它们存在于去中心化交易所 (DEX) 上,并通过以原生代币奖励流动性提供者 (LP) 在去中心化交易所中提供流动性,来实现人为冷启动。这些流动性池目前作为项目方实现代币流动性的默认策略而备受关注,它们是去中心化金融(DeFi)领域中最微妙和最不直观的机制之一,因此需要谨慎关注。

该如何激励原生代币的流动性?

现实情况是, DeFi 充斥着纯粹追逐高额利润、毫无忠诚度的佣兵资本,这是项目方在设置二池奖励时需要考虑的事情。

项目可能会考虑将二池的年收益(APY) 作为主要营销卖点,以引起对自家协议的关注。这不仅没有创意,而且通常与协议本身无关。我们的研究成果(见附录 I)表明了二池是糟糕的营销工具,因为它们吸引到的只是纯粹追逐收益耕种早期激励的流动性。

在我们抽样的数十个历史性二池中,几乎所有的资金池在早期激励结束后仅 30 天,其流动性就下降了 50% 以上。

这种变化无常的流动性表明,与其将营销重点集中在二池及其代币流动性上,为了获得更多关注而设置高额奖励,不如专注于使用二池来满足基本需求:保障投资者在最佳环境(低滑点)中自由选择进 / 出项目。

好好想一下:在充分了解 LP 所思所想的前提下具体该如何操作?

站在 LP 的角度上想一下,二池很复杂,因为项目向 LP 支付的收益必须从原生代币兑现,同时还需要 LP 持有该代币。这是一个微妙的平衡,因为 LP 本质上是在做空价格走势,并且只有在他们预期该代币在一个价格区间内交易时,才会真正受到激励来提供流动性。

如果他们预期代币价格快速升值,停止提供流动性并持有代币会变得更有利可图;同时,如果 LP 预计代币价格将呈下降趋势,他们会争先恐后地平仓。如果这种代币较新,则价格发现可能会在任一方向上走向极端,从而加剧所谓的无常损失。这种无常损失风险也使项目的长期支持者难以向二池贡献资金,因为他们可能会损失代币价格上涨的收益。

尽管如此,项目代币的流动性对于项目向社区开放方面发挥着重要作用。原生代币的流动性值得付出一定代价,因为它可以启动一个反射性飞轮,为协议带来更多用户和关注目光。(还有其他方法可以实现二池之外的代币分配。有关这些替代方案的比较,请参见附录。)

不过,值得注意的是,原生代币的流动性不会成就或破坏一个原本稳固的项目。即使没有适当的原生代币流动性,产品市场契合度强的项目也能成功,而对产品市场契合度不强的项目而言,即使原生代币流动性很强也会失败。因此,就像传统公司需要严格预算一样,项目应致力于在使用代币激励产品的核心行为以及在激励原生代币流动性之间找到适当的平衡。

就二池而言,主要挑战在于确定适当的成本,为适当数量的流动性掏腰包。

如何更好激励原生代币流动性?

尽管各项目之间存在细微差别,但不可否认,项目借助二池来实现原声代币流动性的水准参差不齐。

如果项目确定二池是最适合他们的方法,这里有三个建议:

- 运行较短的激励计划(30 – 90 天),可以进行重新配置和容错测试

- 尝试较低 APY (<100%)、区块奖励分期解锁和不可转让代币等策略,以确保与长期参与者的利益保持一致

- 推出流动性上限目标,以防止为吸引流动性而支付过高的费用

关于第一点,项目应该进行时间更短的背靠背实验,而不是被束缚在时间达数年的激励计划中。

较短的计划使项目可以让项目方更有效地分析二池计划,并为项目提供了重新配置和重新评估其杠杆 / 奖励的选择权(请参阅附录 III,了解需要衡量的潜在二池指标)。它还可以让社区在确定项目的代币激励措施方面发挥作用。 值得研究的有趣案例研究包括 PancakeSwap、1inch 和 CREAM。

关于第二点,项目应引进重点照顾长期参与者利益的功能。特别是,项目应该激励已经对持有代币感到满意的 LP,而不是那些因为 APY 高而购买代币向 二池注资的纯收益矿工。通过使快速挖提卖收割收益变得更困难,这些策略可以迫使 LP 更团结,成为利益相关者,而不是挖提卖挖矿矿工。

除了 的二池(我们将在下一节中探讨),另一个案例研究是 ,它为其早期流动性资金池试验了提款费、不可转让代币和总锁仓价值(TVL )封顶等措施。

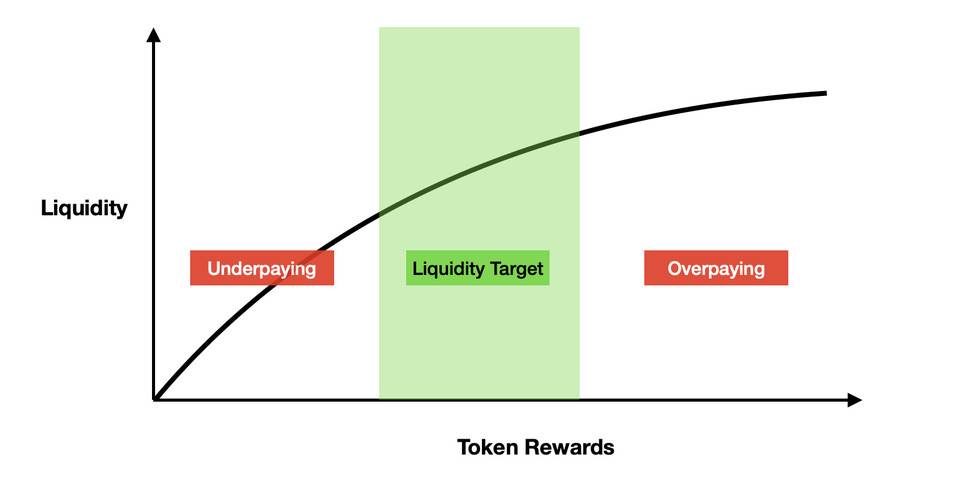

我们将在本节的其余部分讨论第三点,即流动性上限目标。先从为什么有一个流动性上限目标很重要开始谈起。

如果项目没有设定这一目标,对于确定是否已经有足够的流动性,以及是否应该支付更高成本会茫然无知。而找到一个流动性上限目标,问题就降级为寻找较大投资者的最小可接受的交易规模,以及确保在可接受的滑点范围内(<2%)支持下,资金池具有足够的流动性。

通常情况下,流动性增加,可以支持该协议代币价格重新估值(上涨),因为流动性规模较大,足以吸引机构基金和更大的投资者在二级市场买进。推出流动性上限目标,应要确保项目有足够的代币流动性来吸引较大的投资者,同时无需支付过高的成本。

如何推出流动性上限目标

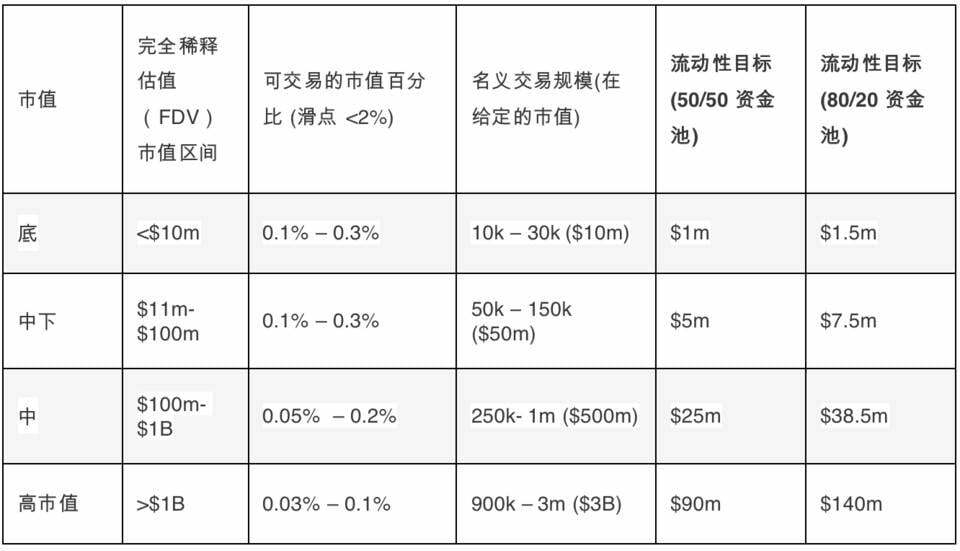

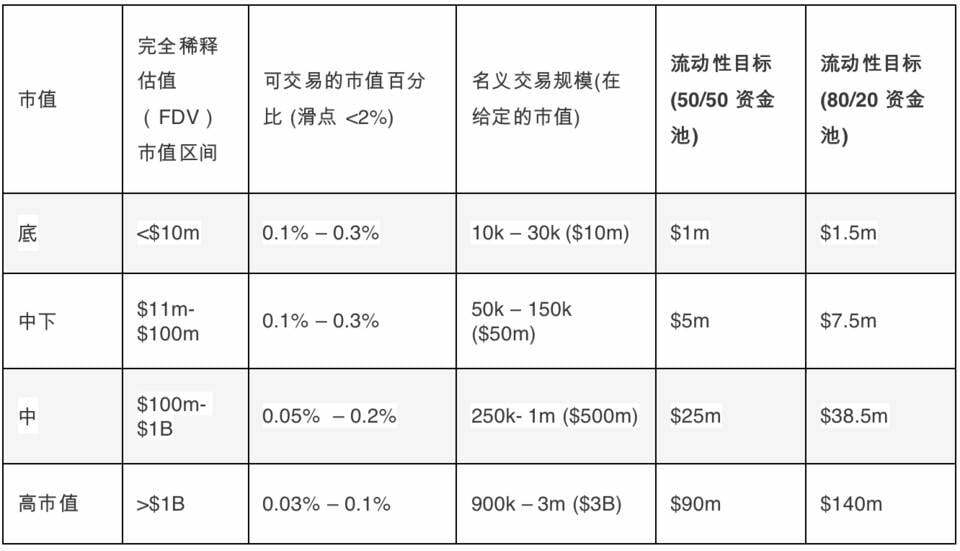

考虑流动性上限目标的一个框架是:考虑相对于市值的流动性深度。

在下表中,我们根据市值对不同类型的项目进行了分类,并估计了大型投资者在 2% 滑点范围内希望交易的总市值百分比。

步骤:

- 确定该项目属于哪个市值区间

- 取名义交易规模的下限

- 使用该 公式 / 电子表格 来确定不同的滑点水平下,需要多少流动性来促成这些交易规模

举个例子:我是一个中低市值项目的创始人,该项目市值为 5000 万美元。 我最多希望大型投资者以 2% 的滑点来交易该项目市值的 0.1%-0.3%。这意味着交易规模为 5 万美元 – 15 万美元(5000 万 * 0.1%、5000 万 * 0.3%)。

电子表格中的公式会算出,500 万美元的流动性资金池(50/50 权重)在滑点小于 2% 情况下可以促成 5 万美元的交易规模。这意味着我的资金池中不需要超过 500 万美元来为大型投资者提供便利,也意味着我最多需要 250 万美元的自家原生代币和 250 万美元的 USDC/ETH。

请注意:这是为传统 AMM 的流动性资金池设计的。Uniswa p V3 改变了这些数字,并要求对价格变动更有信心。

在考虑上限目标时,项目可能会陷入将其视为成功指标的陷阱。其实,拥有很高的代币流动性并不总是有益的,虽然流动性上限目标可以作为风向标,防止为代币流动性支付过高的成本,但它不是目标。对于早期项目,代币流动性没有专注于产品和寻找产品市场契合度更重要。过分关注代币流动性的低市值项目总是甘冒吸引交易者 / 投机者的风险,而牺牲了长期投资者和利益相关者的利益。

不平衡资金池的力量

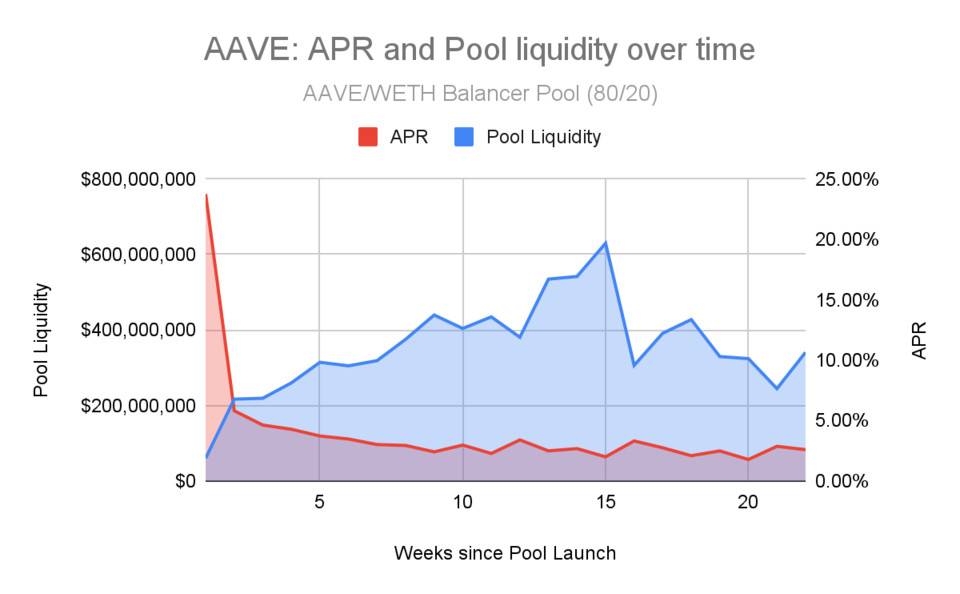

在二池统计中可以看出,Aave 的激励代币矿池是唯一能够保持长期流动性且没有高 APY (<5%)的矿池之一。

在这个 AAVE/ETH 资产成 80/20 比例的 Smart Pool 中,LP 提供流动性以获取用 AAVE 和 BAL 支付的交易费和奖励。Aave 的成功让我们看到了不平衡资金池相对于传统 50/50 平衡资金池的好处。

主要好处:不平衡资金池遭遇的无常损失较少。

来源 : Balancer Labs

来源 : Balancer Labs

无常损失风险的降低,意味着 LP 更愿意为较低的收益率提供流动性。从成本的角度来看,协议需要奖励的数量随之减少。

同时,不平衡资金池限制了代币价格上涨时的无常损失风险,代币持有者可以投入资金。这带来更出色的激励一致性,因为代币持有者可以提供流动性,获得交易费用和奖励,同时不会失去对代币的大部分敞口,也不需要购买 / 获得他们可能没有的另一种代币,去组成平衡资金池中价值的 50% 的强制敞口。

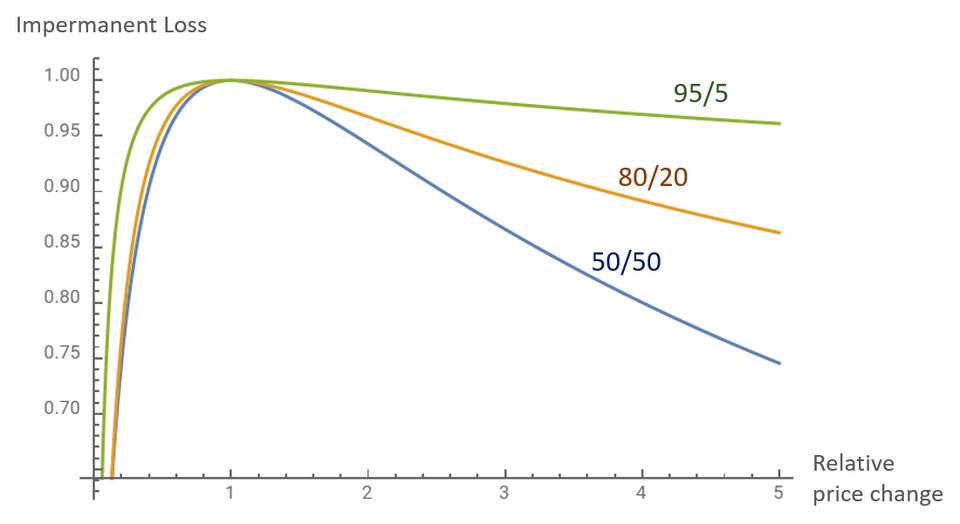

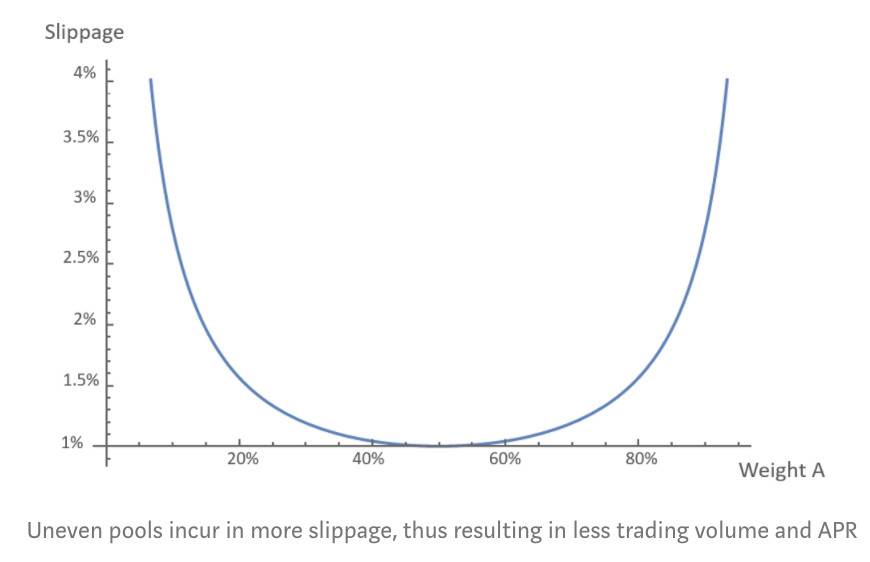

虽然不平衡加权的资金池对 LP 更友好,但它需要利益取舍。主要缺点是需要更高的 TVL 才能实现相同的滑点环境。如下图所示,就控制滑点而言,50/50 的资金池是最有效的。

Source: Balancer Labs

Source: Balancer Labs

此外,随着项目的成熟,不平衡资金池也会影响代币价格的上涨,因为资金池需要更多的稳定币 /ETH (与 50/50 的资金池相比)来提高价格。在原始代币初始发行完成且项目成熟后,项目可以考虑调整逐步向 50/50 的流动性资金池靠拢(例如 70/30、60/40),以实现更好的滑点和更有效的价格发现。在平台方面,Balancer 是目前唯一提供不平衡资金池的协议,但 Sushiswap 计划在未来几个月内推出分叉的功能 Trident。

利用闲置金库资金,创造流动性混合策略

已筹集资金或拥有健康的、多元化资金的成熟项目应考虑利用其金库前置其全部或部分初始流动性,将金库中的一部分资金转换为 ETH/USDC 以提供双边流动性。这有很多好处,包括:

- 使项目可以从交易费用中赚取额外收入

- 使项目可以更好地控制流动性,让流动性不仅仅受 APR 的影响

- 如果代币价格下跌,则创建自动「回购」机制

- 使金库资金多元化(包括其他货币对,如 ETH/USDC)

不过需要警告一下:项目要承担无常损失的风险。

是一个很好的例子,该协议开始时每周奖励大约 10,000 DHT (按当时价格计算约为 20,000 美元),但很快转变为以自己提供 350 万美元的 USDC (向 50/50 资金池)提供大部分流动性。通过使用其金库实现流动性前置,他们能够减少对其治理代币的稀释,而是用它来激励人们使用其平台。

在收入方面,dHEDGE 每天收取 500-1000 美元的交易费用,在过去 2.5 个月中收取了超过 45,000 美元的交易费。

接下来是协议可以使用二池实现混合策略的一些开箱即用手段:

- 使用金库中的闲置资金提供其流动性目标的 50-80%,然后在必要时使用协议代币来激励额外的流动性。

- 使用金库提供流动性,利用交易费用来激励额外的 LP。

- 使用金库内的长期闲置资金,在前 6 个月至 1 年内提供流动性,同时进行流动性激励的短期实验。

或者就是简单地推出流动性上限目标,并使用金库闲置资金来维持流动性,而无需激励吸引任何额外的 LP。

总结

目前没有精确的科学手段来实现协议原生代币的流动性。但在本文探索的各种方法之间——流动性上限目标、不平衡(即 80/20)池、资金流动性提供,深思熟虑的创始人和投资者可以找出多种方法,来解决原生代币的流动性问题。

本指南的大部分内容只是冰山一角,但我们希望它能推动讨论,为设计可持续性和效率更高的代币流动性集思广益。

非常感谢 Mechanism 团队(Andrew、Ben、Marc、Daryl、Alec)帮助完善这些想法并筛选数据,并感谢 Tristan、Zaheer 和 Julian 的有用反馈。本文中的任何内容均不构成投资建议。

附录 I: Pool 研究

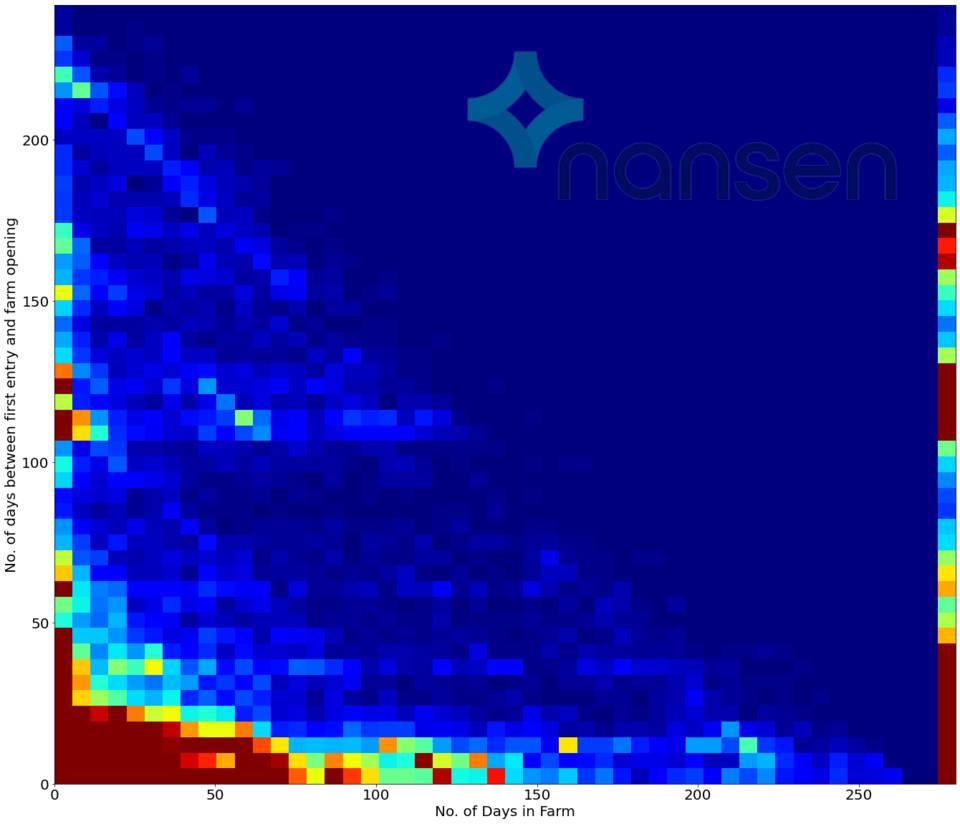

Nansen 的研究分析了 400 个收益耕种农场的所有代币转移,发现很大比例的农夫 (36.4%) 在入场 5 天之内就退出,而今天只有 13% 的地址继续进行收益耕种。*

Source: Nansen Research

Source: Nansen Research

同样,上面的热图让我们直观地了解这些收益耕种农夫的资金忠诚程度。所以,不要去想多年激励计划吧,大多数耕种农夫在第 75 天就已经断崖式撤资了。进一步量化说明一下,在启动时入场的收益耕种农夫(例如,信息漏斗顶部的农夫)中,几乎有一半在 24 小时内离场,在 3 天内总共离开了 70%。随着 LP 奖励的减少和稀释,唯利是图的农夫就是简单地拿走他们的代币奖励,并转移到下一个收益耕种农场。

*虽然这一数据包括所有 masterchef.sol 分叉(pool 1 和 pool 2)并且不能直接单独推测出二池的情况,但它仍然清晰地显示:在设计代币流动性激励时充分考虑这种资本唯利是图本质的重要性。

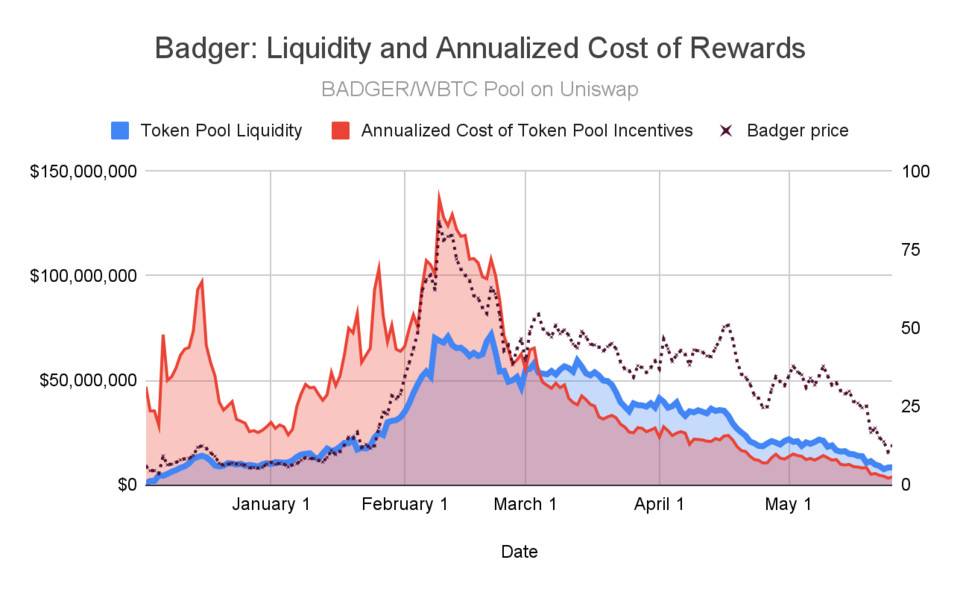

对十几个历史二池 的分析还告诉我们,虽然多数提供激励性的资金池的流动性暂时增加,但在激励停止后的短短 30 天内,大多数流动性水平下降了 50% 以上。一个(许多)典型的例子是在牛市高峰期推出的 Badger 协议的二池。

在这里,数据显示了 12 月早期尝试引导代币池流动性(见红色区域)的项目在很大程度上都不成功,当时牛市情绪推动了资金池的流动性。从 3 月开始,资金池流动性的减少与奖励的减少成正比,这表明他们吸引了唯利是图的 LP,后者在奖励减少时卖掉了这些项目的原生代币。该图还凸显了这些激励性资金池的自反特质,因为随着 LP 出售代币,其 APR 会降低,从而导致更多 LP 从资金池撤资。我们在 $DHT、$ALPHA 和 $1INCH 的二池中看到了类似的模式。

附录 II: 比较金库 OTC、CEX 和 DEX 交易

*对具备良好成长轨迹的项目,部分交易所会豁免其上市费用

附录 III: 二池指标示例

流动性挖坑(LM)核心指标

- 唯一身份用户总数

- LP vs 利益相关者的数量

- LP 注资的平均持续时间,唯利是图的交易者数量(短时间内撤资的人)

- 随着 APR 稀释 / 减少而退出的 LP 数量

- 获客成本 (CAC) vs 长期价格

流动性

- 总 TVL 的百分比增长

- 池流动性增加的百分比

- 推出 LM 激励后的池流动性

- APR 与流动性比率

- 市值与流动性比率

统计关系

- LP 进入农场的时间和持续注资挖矿的时间存在什么关系? (了解时间长度)

- LP 规模和长度之间存在什么关系? (了解 TVL/ 地址上限)

- 有哪些长期 LP 中常见的观察结果,在唯利是图的 LP 身上未有丝毫体现?

链下

- 网站流量和用户流量(网站点击量、页面停留时间)

- 社区活动 / 计划 / 提案(编外项目、 discord 活动)

- 社交媒体上的新互动(推文数量、新关注者、标签)

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。