当前的非足额抵押的借款方主要面向机构投资者,瞄准下沉市场的非足额抵押前景更广阔,但风险控制难度更高。

延伸阅读:《DeFi 世界如何实现非足额抵押贷款?一文读懂低抵押 DeFi 贷款赛道现状》(复制链接打开:https://www.chainnews.com/articles/992179776574.htm)

原文标题:《DeFi 与现实的融合,、、 如何实现非足额抵押借贷》

撰文:蒋海波

因为区块链透明、公开、不可篡改等特点,智能合约能实现传统金融中很多难以实现的功能,、 这一批最老的 DeFi 项目通过流动性挖矿完成了用户与资金的积累。截至 7 月 13 日,当前 Aave 中的总存款已经达到 165 亿美元,Compound 中的总存款也有 130 亿美元。

在 Compound 与 Aave 中存款可获得对应的 cToken 和 aToken,可直接用 cToken 和 aToken 抵押借贷。对应到传统金融中,这就相当于用银行存单进行贷款,但传统金融中银行存单质押贷款的使用范围有限。

区块链崇尚「代码即法律」,给我们带来便利性的同时,也牺牲了一些功能。在借贷中,超额抵押大大限制了资金效率,且面临着潜在的被清算风险。单纯的 DeFi 创新越来越困难,而与传统手段相结合的应用越来越多,其中就包括非足额抵押。下面将对一些具有代表性的非足额抵押协议进行介绍。

Maple:非足额抵押借贷新秀,引入代理人机制

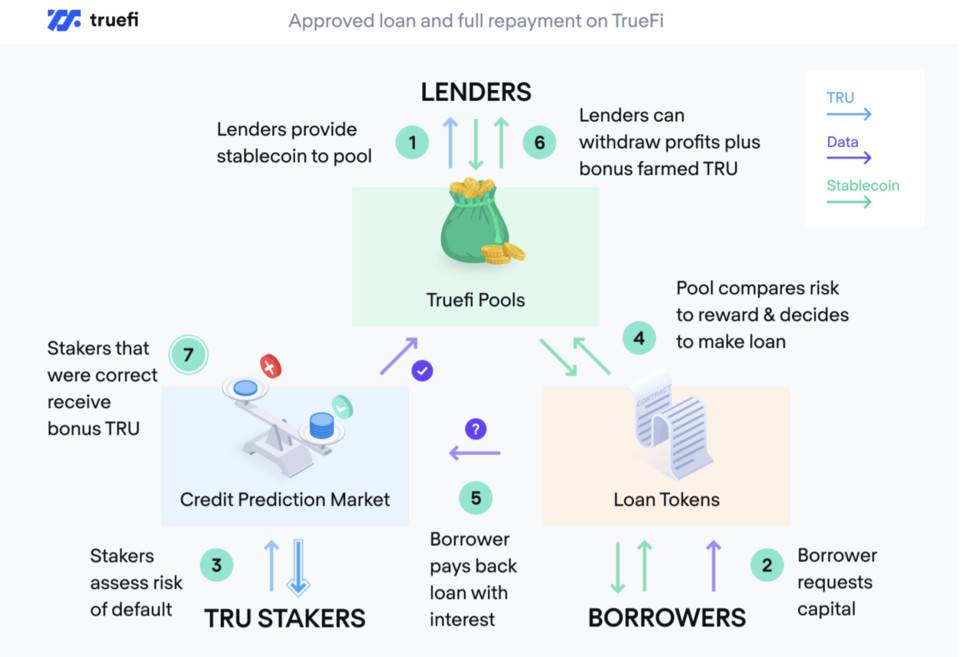

Maple 是一个去中心化的企业信用市场,通过提供抵押不足的贷款来让参与各方获利。流动性提供者可将本金存入 Maple,并经由具有特定策略的资金池,借给需要资金的优质加密货币机构。而机构可以通过声誉获得抵押不足的贷款,不用担心爆仓风险,大大提高资金利用率。

Maple 的运作方式与 Enzyme 这样的基金管理协议类似,代理人(Pool Delegates)创建并积极管理资金池,决定将资金出借给哪一些机构;流动性提供者(Liquidity Providers)提供流动性,获得存款和治理代币奖励。此外还有质押者(Stakers)提供保险服务,借款人(Borrowers)在与代理人达成一致后可获得借款。Maple 代币(MPL)在协议管理中发挥着重要作用,如参与治理、分享收益、提供保险、进行清算等,可通过治理决定哪一些资金池能够被列入白名单。为了理解他们各自在非足额抵押协议中起的作用,下面将详细介绍 Maple 中几类角色的分工。

代理人

Maple 围绕代理人的策略创建流动池,并提供借贷服务。代理人一般是可靠的资产管理人,需要经过 Maple 治理的批准,在被列入白名单后才能上线对应的资金池。代理人发起并管理流动性池,各自制定自己的投资策略和承销流程,以确定信誉良好的借款人。

代理人的主要工作包括:创建并管理流动池、评估新借款人、同意条款和资金池贷款、管理流动池中的余额、协助特别清算。代理人也因此获得收益,在赚取绩效费的同时增加他们的资产管理规模,并从设立费(1%)与持续费用中分享收益。

流动性提供者

流动性提供者(Liquidity Providers)向资金池提供流动性,以便有机会赚取固定利息以及 MPL 挖矿奖励。流动性提供者并不需要参与流动池的管理,代理人会公布相应资金池的策略,只需选择相应的资金池参与即可。

与去中心化借贷不同,Maple 提供的是固定时间和固定利率的贷款,因此流动性提供者的资金赎回也有限制。当前的质押期限为 180 天,这段时间被称为预冷却期,之后还有 10 天的冷却期,此后才允许赎回本金。流动性提供者的利息收入和 MPL 代币奖励可以随时提取,并进行复投。

借款人

Maple 可以给借款人提供高效、透明的链上融资方案,借款人利用声誉进行抵押不足的借款,而不用担心清算和追加保证金的风险。借款人包括对冲基金、自营交易员、做市商、交易所、中心化贷款人、加密货币矿工等。

与仅在链上进行的匿名借款不同,Maple 中的借款不仅会对借款人进行尽职调查,还会签署相应的法律文书。借款人如果违约,遭受的不仅是声誉上的损失,还将承担法律责任。

质押者

MPL 代币的持有者有机会向流动池质押代币提供违约保险,来获取流动池的利息收入。

质押者可以将 MPL 和 USDC 按 1:1 的比例在 Balancer 上提供流动性,并获取 Balancer 的流动性代币(BPT),将 BPT 质押到对应的资金池中即可获得持续的利息收入。

与 Maple 中稳定币的流动性提供者一样,质押到资金池中的 BPT 也不能随时取出,有 180 天的预冷静期和 10 天的冷静期。

可以看出,Maple 通过代理人创建一定的策略,并以去中心化的方式从流动性提供者处筹集资金,再以较低的抵押率出借给机构投资者,依赖于代理人的专业技能。与只靠智能合约运行的 DeFi 协议不同,Maple 还需要和借款人签署法律协议,这也基本代表着非足额抵押的共性。

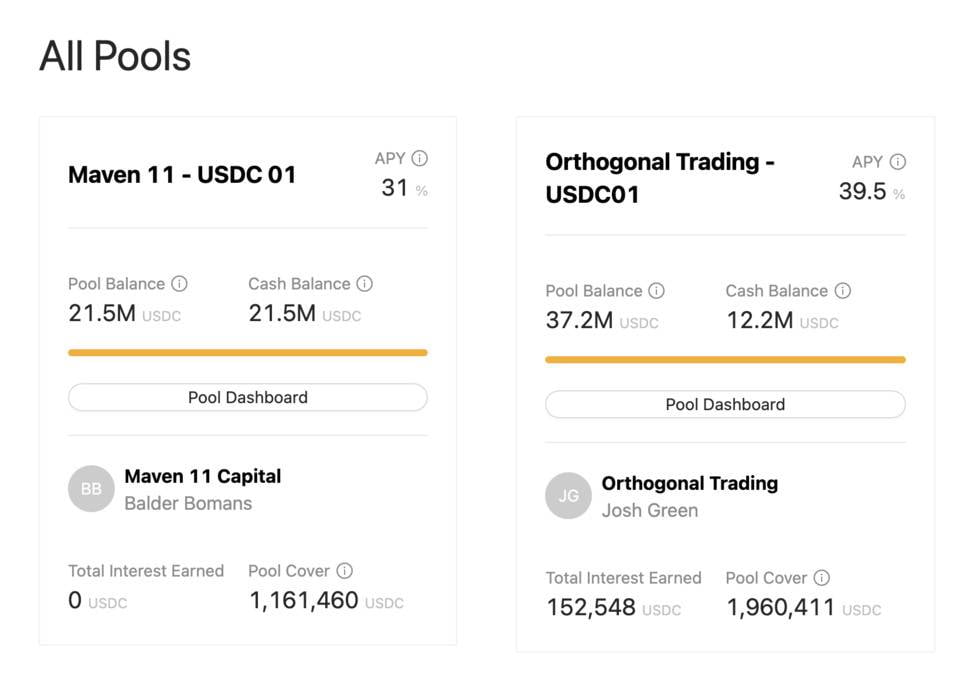

当前 Maple 中只有两个资金池,分别由 Orthogonal Trading 和 Maven 11 管理。两个资金池中一共有 5870 万 USDC 的资金,Maven 11 – USDC 01 池刚刚建立,Orthogonal Trading 已经借出 2500 万 USDC,稳定币存款收益率高达 40%。两者的最低抵押品比例均为 0,代理人通过如何管理杠杆、流动性风险、操作风险控制、管理层经验、资产负债表实力、财务表现等维度对借款人进行声誉评估。

TrueFi:老牌稳定币团队,治理简单

TrueFi 由 TUSD 团队(TrustToken)在 2020 年 11 月推出,同样采用的固定期限和固定利率贷款。TrueFi 可以让借款人在无需抵押的情况下筹集资金,同时资金提供方也能获得较高的收益。TrueFi 中各个角色的分工明确,出借人将稳定币等资产存入出借池中,获得收益;借款人发起借款申请,经过信用审批后取出借款;TRU 质押者投票决定是否将资金出借给对应的借款申请人。

TrueFi V3 制定了一套信用评分模型,可以给出一个客观的评分,满分为 255 分,基础分为 0 分。评分参考了公司背景、还款历史、运营和交易历史、管理的资产等指标。所有 TRU 代币的质押者均可参与决定是否通过某一笔借款,也无需其它角色来制定策略。投票通过需要支持率达到 80% 以上,且参与投票的 TRU 代币不低于 1500 万枚。

TrueFi 还有一套法律框架,在借款人无视声誉造成的影响下拒不还款时,还将面临法律诉讼。

当前 TrueFi 中总共发起的借款大约为 2.2 亿美元,其中已经已经偿还 1.19 亿美元,平均借款金额约 511 万美元,平均借款周期为 52 天,总共创造了 173 万美元的利息收入。

从借款页面可以看到,TrueFi 的借款人包括 、Alameda Research、Poloniex 等。其中,Alameda Research 借款次数较多,共有 8 笔借款已经归还,另有一笔借款正在审查中。

Goldfinch:理想远大,风险控制难

从当前的情况来看,Maple 和 TrueFi 都瞄准机构市场,机构的资产更加充裕、违约风险小、借款数量大,因此对这些借款机构进行尽职调查所带来的价值更高。

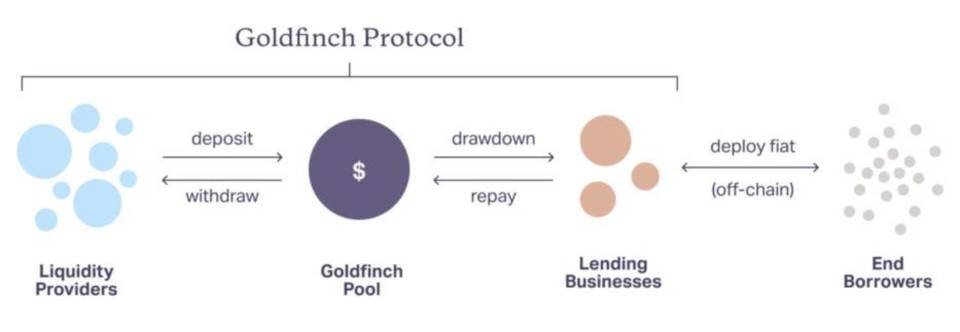

而 Goldfinch 则将目光瞄向了发展中国家,想要解决长尾用户的借贷问题。银行不认识借款人,承销费用很高,可能因此而切断长尾用户。例如,一位波哥大的用户想要为手下步行送货的人购买摩托车提供资金,但没有资本,银行也不愿意为其提供贷款。

Goldfinch 通过分散承销流程,使用去中心化的方式允许所有人以当前银行无法提供的方式放贷。世界上有无数能够识别和评估新的信贷来源的人,如果可以消除银行的管理费用,并让全世界人民集体判断,那么这一方向将具有巨大的潜力。

从 Goldfinch 获得贷款无需任何抵押,随着项目的发展,Goldfinch 将建立去中心化网络,以允许所有人提出和评估贷款申请,支持越来越长尾的出借人,直至所有人都可以通过 Goldfinch 出借资金。

可以看到,在决定对哪些人进行放贷上,Maple 仅由代理人决定,TrueFi 由 TRU 的持币者抵押投票决定,Goldfinch 在当前并未打算发行治理代币的情况下,在让尽可能多的人参与到决策中来,具备信贷评估能力的人现在可以申请加入 Goldfinch 的支持者计划。

Goldfinch 创始人来自 ,也获得了 Coinbase、a16z 等的投资。截至 7 月 1 日,已向印度、印度尼西亚、墨西哥、尼日利亚和越南在内的国家提供了 450 万美元的贷款。

yborrow.finance:依赖他人授权担保

yborrow 是由 Aave 发布的信用授权产品。在 Aave 中存款后会获得相应的 aToken,aToken 可用作抵押品借出另一种资产。但有些用户可能不会去借款,只是在其中存入资金获得利息。

Aave 创建的这一款信用授权产品允许存款人将自己没有使用的 aToken 授权给他人,让其他人在没有抵押品的情况下能够获得贷款,也可选择将信用额度授权给预定义函数的智能合约。

在 Aave 的首笔信用授权贷款中,去中心化交易所 DeversiFi 获得了贷款。DeversiFi 与 Karen 还通过 OpenLaw 签署了贷款协议,这一自动化法律协议将基于以太坊的智能合约嵌入到法律协议中,以减少法律文件带来的歧义。

:个人额度低

Wing 是一个以信用为基础的跨链 DeFi 平台,其中的 Inclusive Pool 可以进行信用贷款。用户需要先完成 KYC 验证,获得一个借款上限,基本限额在 20-400 美元之间,可以通过连接 OScore 来增加限额。

当前 Inclusive Pool 中包含 pDAI、pUSDC、pUSDT 三种跨链资产,每一种资产的限额均为 50 万美元,但目前每种资产的总存款都只有 5 万美元,且无人从中借出资产。

非足额抵押借贷的优与劣

- 非足额抵押借贷资本效率高,无爆仓风险,抵押率最低为 0,而完全依赖链上去中心化运行的 MakerDAO 需要 150% 以上的抵押率,却还面临清算风险。

- 链上资金筹集、贷款与链下尽职调查、协议签署相结合,若借款人违约,可以通过法律途径维权。

- 可以将借贷与保险结合,如 Maple 中的质押者,这可能发展出一个新的方向。

- 需要有相应的评估体系,协议可能自建评估体系,也可以将资金交由专人管理。

- 出借人可能面临本金损失的风险,如借款人可能因经营不善而最终破产。

- 对参与者有限制,并非所有人都能从中借款。

- 存款人可能会丧失资金的流动性,不能随时赎回。

小结

非足额抵押借贷是一种资金利用率更高的借贷方式,无清算风险,与超额抵押相比,更需要对风险进行控制,声誉越好的人越有可能借到资金。现有的非足额抵押借贷协议通常都会和借款人签署法律协议,在资产受到损失的情况下可通过法律维权,是 DeFi 与现实的融合。

当前的非足额抵押的借款方主要还是面向机构投资者,他们借款数额大,管理者进行尽职调查所带来的收益更高,如 Maple 和 TrueFi。瞄准下沉市场的 Goldfinch 愿景更加远大,但风险控制的难度更高。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。