撰文:Synthetix 社区

Synthetix 的债务池是一个比较复杂的设计,为了更好地理解,我们先从 AMM (自动化做市商)中的流动性池开始说起。

传统的流动性池设计

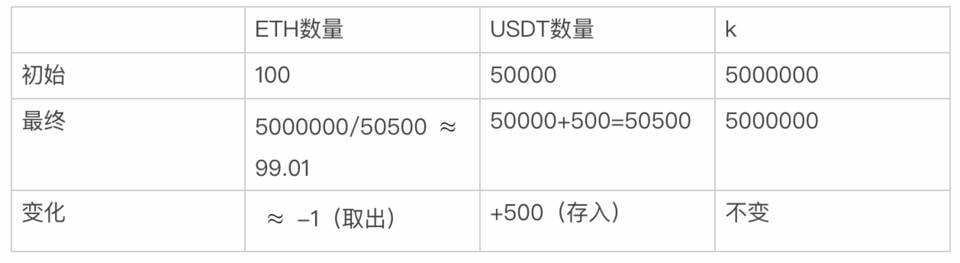

所谓流动性池,就是在 DEX 中为了保证交易能够稳定实现所产生的资金池,想要在 A token 和 B token 之间进行交易,就需要事先准备好足够多的 A 和 B,并依据兑换比例设置一个值 k,使得池中 A 的数量 x 和 B 的数量 y 的乘积恒等于 k。这样,当 x 增加时,y 就相应减少,反之亦然。如此就实现了 A 和 B 之间的兑换。

拿 中的 ETH/USDT 举例,首先需要向交易池中转入足够多的 ETH 和 USDT,假设此时 1 ETH=500 USDT,交易池中有 100 ETH 和 50000 USDT,则 x 为 100,y 为 50000,k 就是 5000000,此时我如果想用 500 USDT 购买一个比特币,流动性池就会发生如下变化。

从上述例子中,我们可以总结出一个 DEX 最重要的两个基础:流动性 & 价格稳定性。

Uniswap 会将交易手续费奖励给流动性的提供者,保证了池有足够的深度。当因池中 token 数量异动导致价格偏离 CEX 价格时,就会有套利者通过搬砖的方式让价格回归正常水平,如此有利可图的交易让流动性大大提高也保证了几乎实时的价格稳定性。

Synthetix 的交易模式 & 债务池

一般的 AMM 模式存在的问题非常明显,当流动性池的深度比较小或者需要兑换的资金量比较大时,就会出现实际兑换比例与价格有偏差的情况。上述例子中,实际获得的 ETH 就少了 0.01 个。这样的情况我们称之为滑点。当然,滑点产生的原因并不止这一种,由于由智能合约来进行交易确认,链上确认期间可能出现价格的变动,也会带来滑点的问题。

Synthetix 的交易模式避免了上述第一种滑点的问题。在 Synthetix 交易中直接由预言机进行喂价,所以进行交易时用 500 sUSD 能兑换到的就是 1 sETH 整,不会出现因流动池深度问题而产生滑点(智能合约链上确认时间内的价格波动依然无法避免)。

某种意义上,Synthetix 甚至不能说是传统意义上的交易,用 sUSD 购买任意一种 sToken 的本质都是 sUSD 的销毁和 sToken 的铸造。

债务池也正是伴随着这样的「交易」模式而生的。

我们先来解释一下什么是债务池。

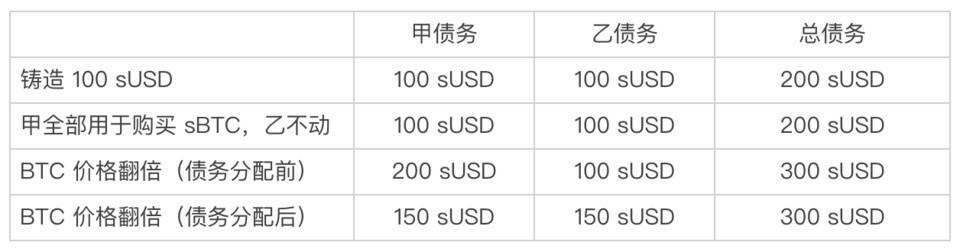

当你抵押了 SNX 铸造 sUSD 时,所铸造的 sUSD 就被认为是新产生的债务,而将 sUSD 交易成了 sToken 之后,债务也会随着 sToken 的增值或减值而上涨和下跌。Synthetix 采用了动态债务模型,也就是说所有 SNX 的抵押者共同分担全网的债务。

我们来举个例子:

最终,甲乙的债务都变成了 150 sUSD,但甲的资产价值 200 sUSD,乙的资产价值依然是 100 sUSD。此时甲卖出 sBTC 获得 200 sUSD,只需要 150 sUSD 即可赎回 SNX,而乙还需要购买 50 sUSD 才能赎回抵押的 SNX。

如此看来,Synthetix 的债务池模型实际上是一个在合约内的动态零和博弈,盈利可能来源于自己的资产价格上涨,也可能是其他人资产价格的下跌;反之,亏损可能来源于自己的资产价格下跌,也可能是其他人资产价格的上涨。因此,参与质押的用户需要是在交易和风控方面比较有经验的交易员,能熟练使用在传统平台对冲的方式来对冲风险。

为什么选择债务池?

Synthetix 作为合成资产项目在流动性和价格稳定性方面有自己的优势。

Synthetix 由预言机喂价,无需担心 AMM 中价格波动的问题。而流动性方面,与 Uniswap 相似,Synthetix 的用户通过提供流动性获得质押奖励,不同之处在于 Synthetix 的债务池设计让交易完全没有滑点(除去链上确认时间内的价格变动),而 Uniswap 的 AMM 机制导致滑点严重。

债务池的共担激励了用户不断交易以及铸造新的 sToken,因为一旦你的资产价格涨幅没有跑赢总值的涨幅一样会亏损,如此激励了交易者不断追求资产升值而提高流动性和创造新的合成资产。同时,随着合成资产种类的不断丰富和用户数量的不断提高,以及 Layer 2 上线后网络费的显著降低,目前债务池向 sBTC 和 sETH 单边倾斜的问题将得到妥善解决,因此个人资产的价格变动对整体债务池产生的影响将会被无限摊薄,从而实现盈利和亏损的实际数额越来越靠近真实数额。

当然,用户依然面临清算风险,虽然用户超额抵押的 SNX 代币价值距离清算价有 2.5 倍的缓冲空间,SNX 价格的剧烈下跌和债务池总债务的大幅上涨有可能造成抵押币价值支撑不起合成资产价值的情况。因此质押奖励非常重要:用户受到足够的奖励激励,才会愿意承受潜在债务和清算风险,以及管理对冲头寸的成本,参与质押。Synthetix 正是利用这样的激励机制,实现了基于超额抵押的几乎无限的交易深度。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。