研究自动化做市商 AMM 的一般理论,以探寻改善无常损失的方法。

原文标题:《AMM 的一般理论》

撰文:邹传伟,万向区块链首席经济学家

以 为代表的恒定乘积 AMM 在加密资产市场取得了巨大成功,但也受无常损失之累。一些项目试图在 Uniswap 的基础上进行改进,比如引入预言机报价来降低无常损失,但尚未有公认的成功改进方案。

要更好地理解这些问题,需要回到 AMM 的一般理论:1. 除了恒定乘积公式以外,还能采取其他数学函数吗,这些数学函数应该满足哪些要求?2. 在其他数学函数下,也会有无常损失吗?3. 什么样的数学函数是最佳的?4. AMM 与加密资产市场的其他交易方式的核心区别是什么?

本文试图回答这些问题,共分三部分:第一部分讨论 AMM 的一般形式,第二部分讨论 AMM 的若干特殊形式,第三部分比较 AMM 与加密资产市场的其他交易方式。

AMM 的一般形式

为分析的简单,本文只研究针对两种加密资产的 AMM,但相关研究很容易拓展到三种或三种以上加密资产的情形。

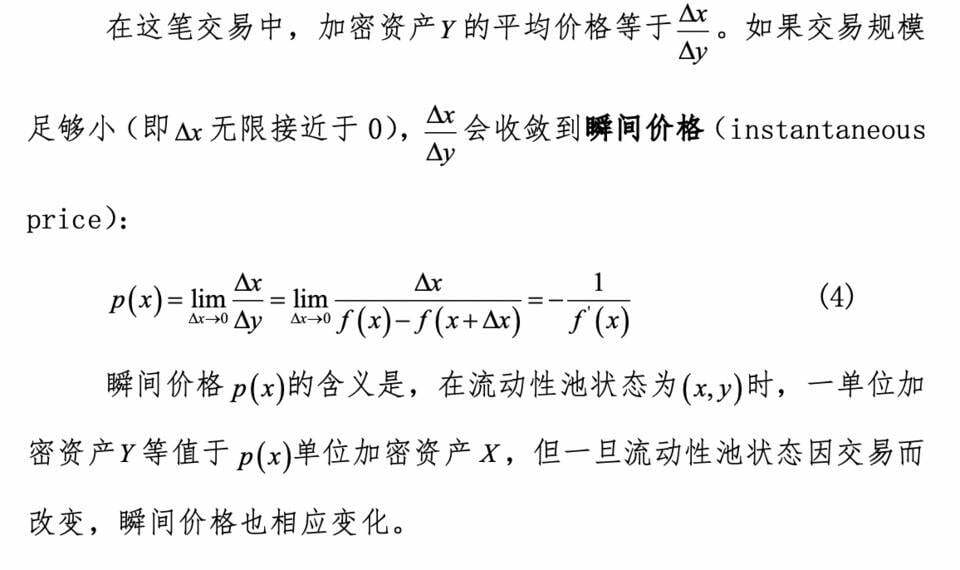

考虑两种加密资产,分别称为 X 和 Y ,并以加密资产 X 为记账单位,也就是所有价格、市值的单位均为加密资产 X 。AMM 的状态体现为流动性池中两种加密资产的数量,假设在某一时刻为 (x,y)。在 AMM 的一般形式下,不管两种加密资产之间如何交易(不考虑交易手续费的影响,下同),流动性池始终满足

在流动性池状态为 (x,y) 时,流动性池中两种加密资产的市值之间的关系为

(1) 和 (7) 从不同角度刻画了 AMM,它们之间是相互等价的。换言之,通过限定流动性池中两种加密资产的市值之间的函数关系,也能定义 AMM。

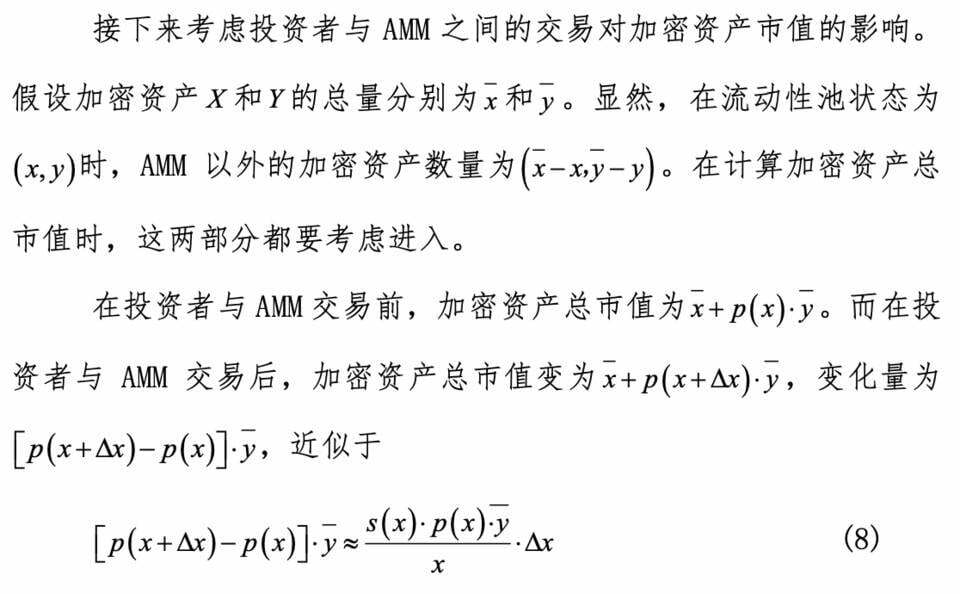

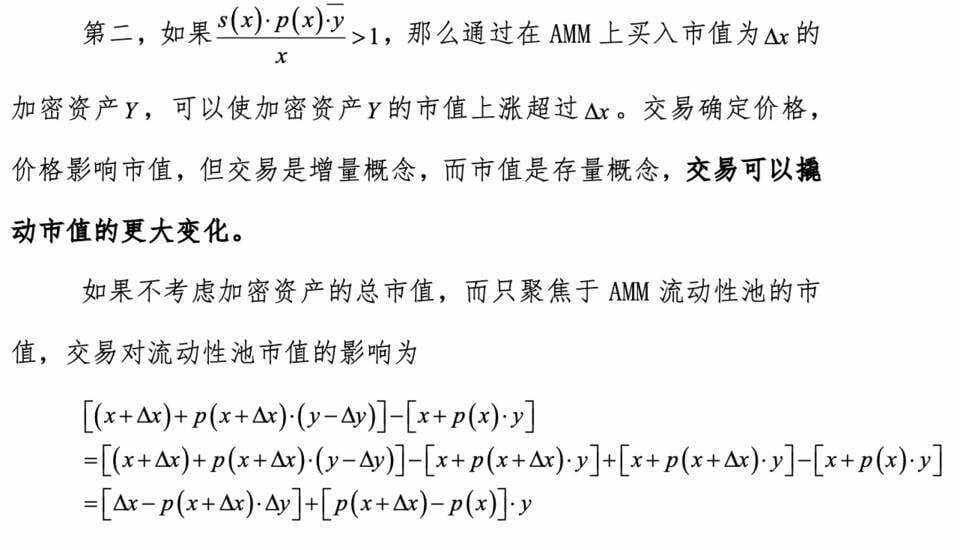

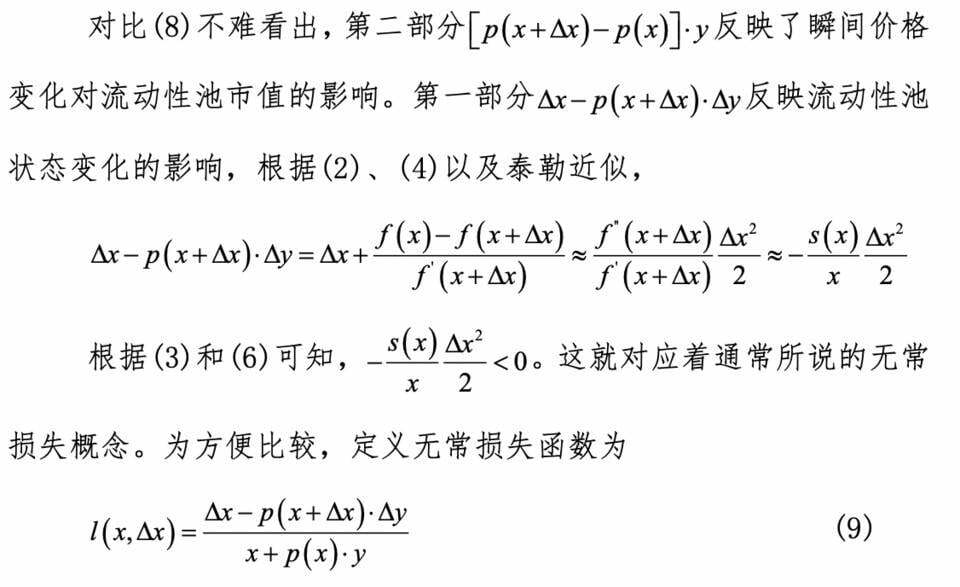

(8) 尽管是一个简单分析,但对理解加密资产市值有丰富含义。第一,即使在加密资产数量不变的情况下,它们之间的交易会改变它们之间的价格关系,从而使加密资产总市值发生变化。

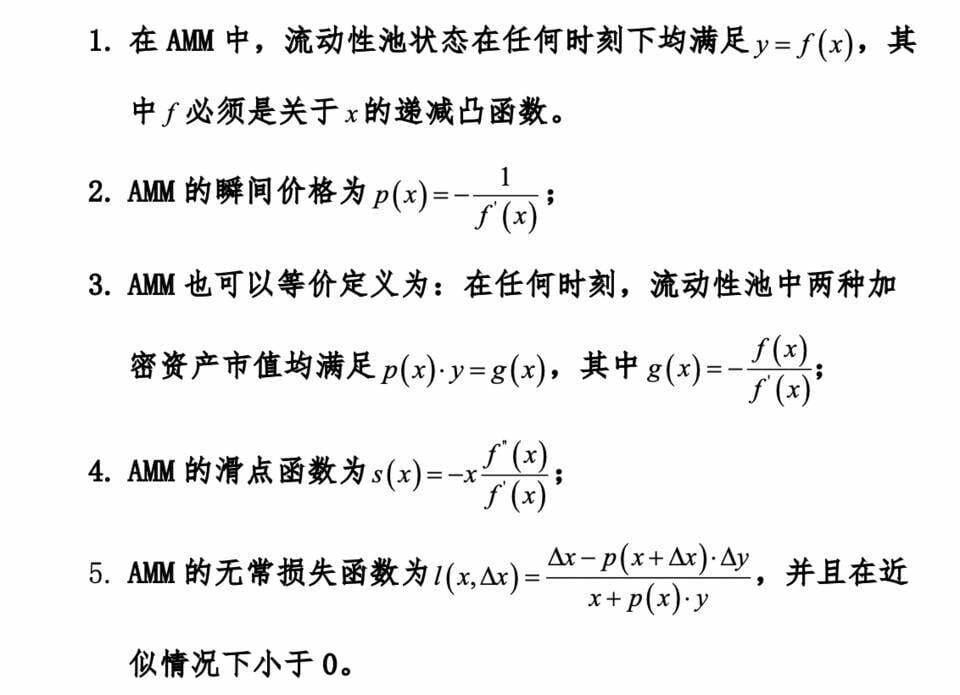

总的来说,这一部分对 AMM 的一般形式的分析主要得到如下结论:

AMM 的若干特殊形式

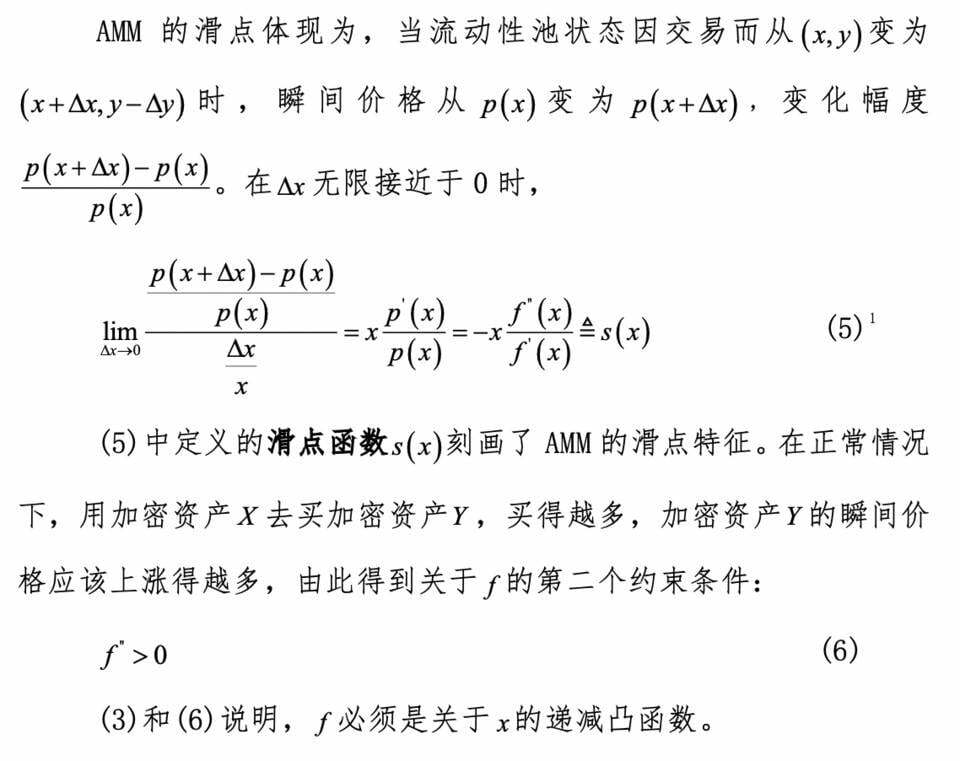

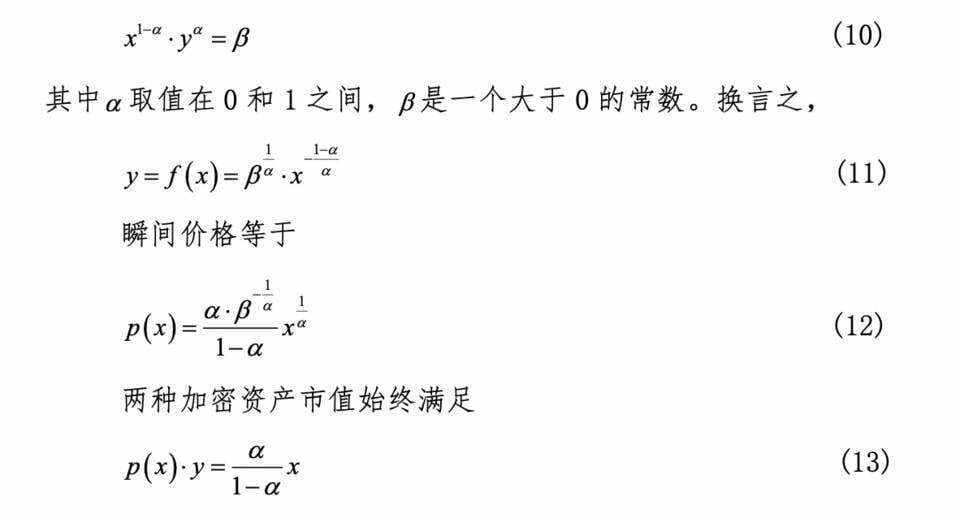

根据第一部分的讨论,任何单调递减凸函数均可以用来定义 AMM。

为方便与 Uniswap 的比较,接下来使用一个等价表述

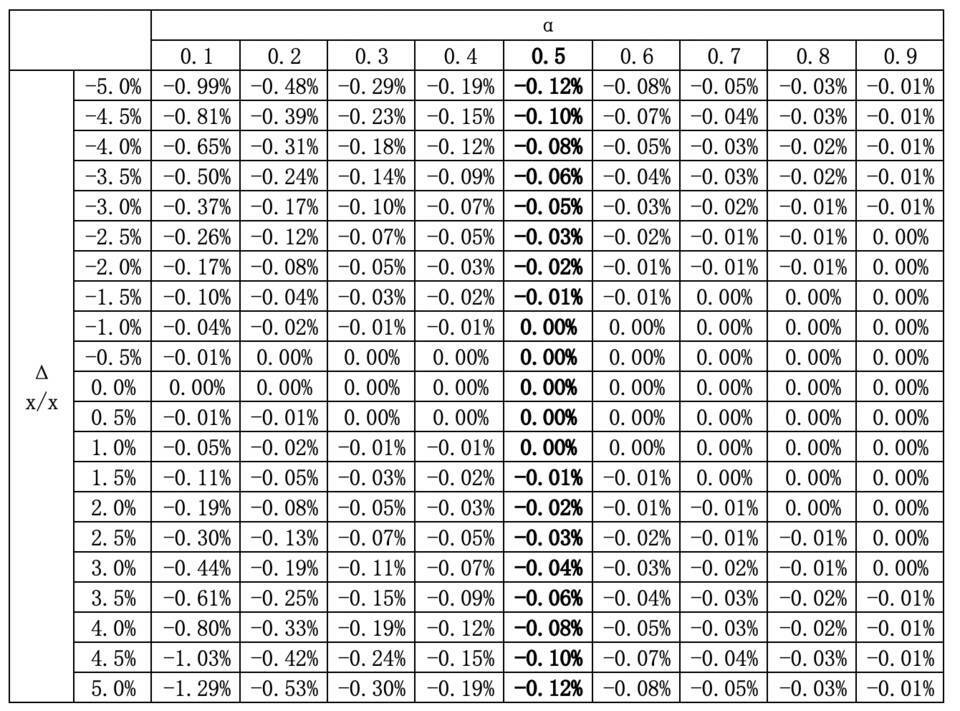

(16) 说明,在其他条件一样的情况下,α 越大,无常损失的数值越小。这一点也通过对 (15) 的数值计算验证(表 1):

表 1:α对无常损失的影响

表 1:α对无常损失的影响

如果让 α取值为 1/2,就得到 Uniswap 的恒定乘积公式,因此 Uniswap 属于一类广义 AMM 的特例。因为没有任何一对加密资产在基本面上(比如市值、流动性和用户数等)完全一样,所以α=1/2 没有逻辑上的必然性。如果要降低无常损失,可以适当调高α 。比如,如果加密资产 X 是稳定币,加密资产 Y 是以太币,α 完全可以大于 1/2,一个选项是α=2/3 。在一般情况下, α可以通过 AMM 社区自治决定。

AMM 与其他交易方式的比较

(2) 可以等价表述为

引入如下函数

总的来说,AMM 的核心机制是:流动性提供者基于算法承诺,为投资者提供关于交易价格和数量的确定性。这种确定性的代价是流动性提供者锁定流动性并承担无常损失。

为更好理解这一点,需要将 AMM 与拍卖机制相比较。在加密资产市场的各种交易机制中,只要存在订单薄,不管有没有做市商,其核心都是拍卖机制。接下来以 采取的荷兰式拍卖为例说明。尽管这个例子是出售资产,前文对 AMM 的分析是从购买资产的角度进行,但不同视角不影响分析逻辑。

荷兰式拍卖也被称为「减价式拍卖」:卖方由高往低喊价,直到有人愿意购买,此价即为成交价。在策略上可以证明,荷兰式拍卖等价于第一价格封闭式拍卖。在第一价格封闭式拍卖中,所有竞拍者同时提交「暗标」(sealed bids),从而没有竞拍者知道其他竞拍者的出价。出价最高的竞拍者获得标的,并支付他的出价。

Algorand 的荷兰式拍卖与美国国债一级市场拍卖类似。美国国债一级市场采用荷兰式拍卖有相当长历史。从 1929 年-1992 年,美国财政部使用「多重价格」荷兰式拍卖。第一步:一级交易商提交自己能接受的到期收益率及在该到期收益率上愿意购买的数量。第二步:所有竞标将按到期收益率从低到高排列(对应着债券购买价格从高到低排列),直到意愿购买数量等于债券的供给数量,临界到期收益率即为清算价(clearing price)。第三步:所有提交的到期收益率低于清算价的一级交易商按自己愿意购买的数量获得债券,购买价格根据各自的到期收益率计算。临界到期收益率上的一级交易商按各自愿意购买的数量分配剩余额度。因此,在竞标中胜出的一级交易商购买债券的价格是不一样的。

1992 年至今,美国财政部改用「单一价格」荷兰式拍卖。「单一价格」荷兰式的拍卖的前两步与「多重价格」荷兰式拍卖一样。在第三步,仍是所有提交的到期收益率低于清算价的一级交易商按自己愿意购买的数量获得债券,但购买价格根据清算价计算。「单一价格」荷兰式拍卖中引入了两类竞标:第一种是竞争性的,即竞标者要同时说明自己能接受的到期收益率及在该到期收益率上愿意购买的数量;第二种是非竞争性的,即竞标者只需说明自己愿意购买的数量。在存在两类竞标的情况下,清算价的确定方法同上。但在债券额度分配上引入优先顺序:先满足非竞争性竞标,再将剩余额度分配给竞争性竞标,按提交的到期收益率从低到高分配。

Algorand 的荷兰式拍卖相当于「单一价格」+竞争性竞标。第一步:确定 Algo 拍卖数量以及起始竞拍价格;第二步:竞拍价格按时间线性递减(图 1),在每个竞拍价格上记录竞拍者愿意购买的数量,直到累计的愿意购买数量等于拍卖数量,临界价格即为清算价(图 2);第三步:竞拍价格高于清算价的竞拍者胜出,按竞拍价格从高到低分配 Algo 额度,价格统一为清算价。

图 1:Algo 竞拍价随时间线性递减

图 1:Algo 竞拍价随时间线性递减

图 2:Aglo 清算价的确定

图 2:Aglo 清算价的确定

从荷兰式拍卖实践不难看出,交易价格和数量由市场决定,在事前看是高度不确定性的,而 AMM 能提供这方面的确定性。对 AMM 与场内集中撮合、场外询价成交等交易机制的区别,也可以按类似逻辑理解。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。