联合创始人 Felix Xu 称,「Bella 希望将 DeFi 产品的渗透率从目前的 1% 提升到 10%,推动整个行业的发展。」

撰文:Donnager

随着去中心化金融(DeFi)应用获得越来越多主流加密货币用户的关注,业内项目方也都纷纷考虑将 DeFi 作为用户的核心应用场景。比如专注隐私解决方案的 ARPA,自今年二月份以来内部即开始孵化自动化 DeFi 资管平台 Bella,以解决目前 DeFi 使用门槛和成本较高的问题。

ARPA 联合创始人 Felix Xu 向链闻表示,「Bella 将会极大程度降低用户使用 DeFi 的门槛,将广大普通用户纳入 DeFi 生态。未来再组合 ARPA 门限签名技术,实现 BTC 的去中心化跨链锁定。从用户端和资产端推动 DeFi 行业发展。」

ARPA 团队其实早在去年 11 月就开始针对 DeFi 生态进行研究和学习,然后又在今年 3 月和 7 月进行了两次针对东、西方用户的大规模问卷调查。结果发现 DeFi 产品在加密货币行业内的用户渗透率仅有 1%,而用户最大的痛点是链上交易成本(Gas Fee)高、产品用户体验差和智能合约难以理解,造成门槛较高。

在此契机之下,ARPA 组建 DeFi 部门,孵化了名为 Bella 的「一键式 DeFi 聚合器」,意图打造「加密世界的 BlockRock 资管机构」,优先从加密货币行业用户的需求着手,解决迫在眉睫的成本和体验等问题。Bella 团队认为,良好的用户体验可将渗透率从 1% 跃升至 10%。

如今的 DeFi 产品有哪些问题?

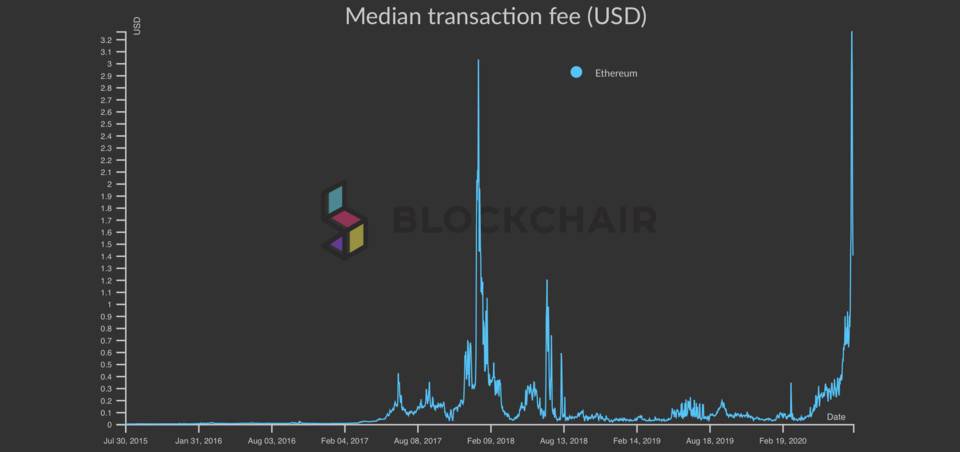

如今最丰富的 DeFi 生态都是基于网络构建的,最近随着生态发展速度远超过网络可以容纳的体量,用户的交易成本急剧增长。最普通的转账成本约几美元,与智能合约进行交互可能会超过 15 美元,而更复杂一些的需要嵌套其他逻辑的链上交互,成本可达几十美元甚至更高。

以太坊网络平均转账费用中位数创历史新高

以太坊网络平均转账费用中位数创历史新高

高矿工费对于资金体量小于五位数的用户而言,是他们难以参与 DeFi 生态建设与贡献的最大原因。比如在流行的借贷平台中,用户可以通过抵押资产获得年化收益,以此增加平台整体的流动性,服务更多有借出资产需求的用户。不过,如果用户赚得的年化收益都不及两次交易(存入、取出)的成本,协议方就没有方法吸引这些用户存入资产以增加平台的资产流动性。

另一个问题是当前 DeFi 应用的整体体验过于复杂。首先用户要将资产转移到加密货币钱包中,学习钱包中的私钥、助记词等新概念,还需保留足够的以太坊支付矿工费用。此外,用户需要了解如何使用去中心化应用(DApp)、发起交易、设置 Gas fee、查看区块浏览器等等。大量的新术语使得没有毅力和探索精神的用户较难留存。据 Bella 团队调查,一般用户需要 3-5 小时学习使用 DeFi 产品,这对于互联网 APP 是不可想象的。

其中有些问题是目前行业很难改变的,比如钱包助记词,以太坊出块速度和 Gas Fee 等基础设施。因此加密货币对于广大用户是炒作工具,而非可用于 Dapp 产品中的代币或资产。

然而其中还有很多部分是可以优化和改善的,也就是 Bella 在突破的方向。

Bella 是什么?

Bella 的定位是「一站式资管机构」,它通过接入 DeFi 协议实现金融业务的可追溯,并提高其公开透明度,还通过部分中心化管理的方式优化用户体验,减少入门用户的门槛。所以如果真要分类的话,Bella 属于 DeFi 和 CeFi 之间的 HyFi (混合式金融)。

据白皮书显示,Bella 计划在未来 9 个月推出四款不同定位和风险偏好的产品,分别是「Bella 1-Click」、「Bella Lending」、「Bella Flex Savings」和「Bella Robo-Advisor」。

其中最适合小白用户使用的是将在今年四季度上线的产品「Bella 1-Click」(Bella 一键式投资工具)。1-Click 的概念经盛行已久,主要用在那些傻瓜式或者一键式可以完成复杂或多步任务的功能上,比如在亚马逊的电商平台购买书籍或者商品,就可以通过 1-Click 按钮实现下单、支付、递送。

所以用户就可以通过 Bella 1-Click 接入流行的 DeFi 应用,无需承担 Gas 费用。Felix Xu 表示,「1-Click 产品将融合托管服务的便捷性,和去中心化的透明性,用户可追踪资金流量。我们会严格筛选有专业审计、有优秀团队、经历时间考验的项目进行挖矿。」

Bella Flex Savings (Bella 灵活存款)是一个去中心化的收益聚合器,也像是一种寻找更高收益的路由工具。由于各个 DeFi 协议的年化收益可能会随着机制以及行情波动,所以 Flex Savings 可以从中捕捉到收益最高的协议并将用户的资金迁移过去,这也是在通过资金体量更大的迁移减少整体的链上交易成本所占比例,增加用户的整体收益率。同时,Bella Flex Savings 可将用户资金投放在不同的协议组合策略中,并定时进行调仓。

Bella Lending (Bella 借贷)是一款去中心化的抵押借贷平台,除了会加入目前火热的流动性挖矿机制之外,还将通过推荐计划(referral program)为产品带来更快速的用户增长,以及支持抵押第三方的流动性资金池代币提升用户的资金使用率,常见的场景是用户可以先去 Uniswap、Balancer 或 Curve 抵押相应的资产成为流动性提供方,然后将获得的流动性提供的凭证抵押给协议借出其他资产。

而 Bella Robo-Advisor (Bella 智能投顾)则是一款更高阶的产品,在区块链的网络中实现了前几年非常火热的智能投顾概念。用户可以在 Bella Robo-Advisor 产品中针对自己的风险偏好进行定制化,也就是用户将可以选择更高风险更高收益的投资策略,而可以选择的资产品类也将会扩展到指数基金或其他更复杂的衍生投资品。

Bella 代币有什么用?

为了承载 Bella 生态的整体价值,项目将会发行 1 亿枚 BEL 作为生态的治理代币。在代币的设计中,Bella 也采取了混合的模型,将一些易于价值捕获和不易于价值捕获的代币经济模型混合在了代币的功能中,其功能包括针对质押 BEL 和积极参与项目治理的用户进行分红、给持有 BEL 的用户进行费用折扣,并使他们参与质押(staking)、治理和投票等。

Felix Xu 表示,Bella 作为加密货币资管机构的商业模式清晰,Bella 产品矩阵能够切实解决用户痛点,所以我们采用延迟分红的方式,激励忠实用户对平台做贡献。用户将需要质押 BEL 代币一段时间,并参与社区投票,才能将其分红取出。当然,随着市场变化,社区有可能对激励用户的方式和规则做出改变。

费用折扣机制也是不少加密货币交易所平台币采用的模式,在该场景中代币类似于项目的会员证明,持有该「会员卡」的用户可以获得相应比例的手续费减免。

质押以及治理功能可以为协议未来的产品升级、新产品以及参数的设置进行投票,也是目前 DeFi 协议最主流和安全的代币模式,但对于有些只采用治理功能的项目来说,其价值捕获会相对较弱。

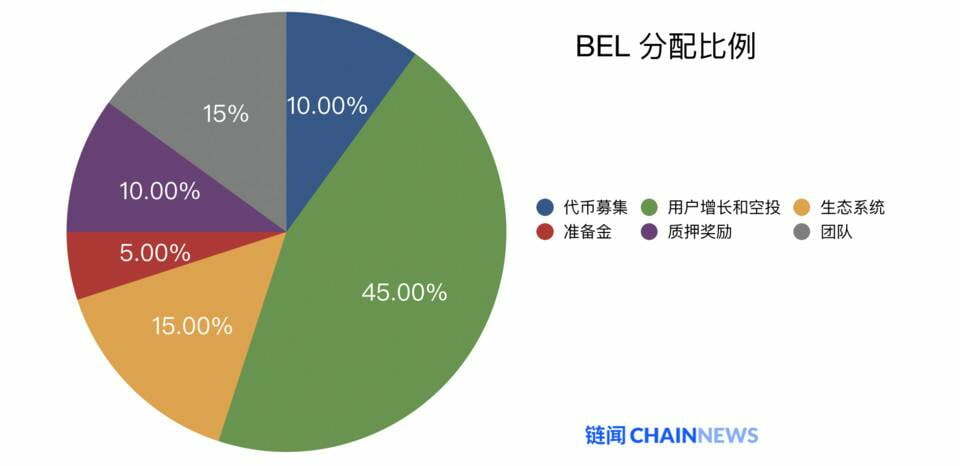

Bella 代币如何分配?

在具体的代币分配上,Bella 的大多数都被分配给了用户增长和生态发展中,只预留了 15% 给团队。

- 代币募集:10%。上市后初始流通量 5%,3 个月 /6 个月 /9 个月后分别增加 2%/2%/1%。

- 用户增长和空投:45%。第一个月为 400,000 BEL,第二个月为 200,000 BEL,第三个月为 100,000 BEL,从第四个月开始为每月线性解锁 0.94%。

- 生态系统:15% 。24 个月线性解锁。

- 准备金:5% 。24 个月线性解锁。

- 质押奖励:10%。产品发布后解锁,从 2020 年 11 月开始每月线性解锁 0.28%。

- 团队:15%。从代币发行后 3 个月开始,24 个月线性解锁。

另外对于大多数的需要解锁的部分,Bella 设置了 24 个月按月解锁的机制,但根据项目的路线图来看,四大功能在一年之内就可以全部上线。

下一步?

Bella 计划在本季度开启流动性挖矿,以解锁治理代币的分发同时捕获早期支持者,毕竟以目前市场的热度来说,趁早分发代币还是有额外红利的。

而在产品发布的节奏上,Bella 从下个季度开始每个季度均安排至少一个产品上线,顺序分别是 Lending、1-Click、Flex Saving 和 Robo-advisor。而在产品矩阵搭建完全后,将会开启用户增长活动,吸引更多认为 DeFi 太过复杂以及担心成本太高的业内用户。

Felix Xu 称,「我们认为 DeFi 行业将很快跨过初期蛮荒生长的阶段,即将进入拼产品力和精细化运营的时代。这是 Bella 团队的优势。Bella 希望将 DeFi 产品的渗透率从目前的 1% 提升到 10%,推动整个行业的发展。」

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。