加密版本的杠杆 ETF 金融工具,无需保证金,也不会有清算风险。

撰文:LeftOfCenter ,本文感谢链上期权协议 FinNexus 联合创始人兼 CFO Ryan Tian 提供的反馈和洞见。

为加密世界提供类似于传统金融市场的金融产品和服务,对于加密市场的健康和成功至关重要。 的目标是为加密世界提供类似于传统金融中的杠杆 ETF,初始支持加密资产,未来将扩展至股票、指数和大宗商品资产。

SynLev 的亮点是允许加密货币用户自由创建基于特定资产的杠杆头寸,无需保证金,也不会有清算风险。为了维持系统的稳定,SynLev 推出了流动性挖矿奖励,并采用了一种独具创意的自适应杠杆机制和「购入奖励和卖出惩罚」机制,那么,SynLev 值得参与吗?有何风险?请阅读今天的链闻五分钟系列。

1,SynLev 是什么?

SynLev 是基于的去中心化杠杆代币平台,提供加密版本的杠杆 ETF 金融工具,允许加密货币交易者以 1.5 至 4.5 倍的杠杆做多或做空 ETH。

和 的杠杆代币机制类似,SynLev 目前允许用户基于特定加密资产自由创建默认 3 倍的杠杆头寸,无需保证金,也不会有清算风险。比如,用户可以使用 ETH 作为抵押品铸造一个三倍做多 ETH 的 BULL 代币(3X BULL ETH/USD ),如果 ETH 上涨 1%,ETHBULL 就上涨 3%,ETH 每下跌 1%,ETHBULL 就下跌 3%。

不过,和 FTX 不同,SynLev 是抗审查性、透明、无需许可和 KYC 的,相比于现货交易,这种特性对于金融衍生品更加重要,因为后者涉及到杠杆化交割,涉及的资金量和风险往往被放大数倍,一旦出现中心化欺诈事件,导致损失会更大。

2,无需保证金,也没有清算风险

除了去中心化之外,SynLev 的一个重要特点是无需保证金,也没有常见的杠杆清算风险。

SynLev 是如何实现这两点的呢?

根据 SynLev 官方发布的文章,这主要通过一种非连续性的价格计算实现,该资产价格会同步 Chainlink 的最新价格更新,从而会获得时间延迟来重新调整杠杆倍率,维持杠杆率在 1.5 到 4.5 倍的范围,从而保证在即使价格大幅波动下,无需追加保证金,也没有清算归零的风险。

那么,SynLev 独具创意的自适应杠杆机制是如何运行的呢?

SynLev 自适应杠杆机制

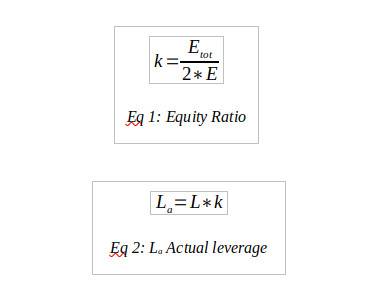

在 SynLev 中,目标杠杆(L)是指该资产对的预期杠杆,通常为 3 倍,而实际达成的杠杆(实际杠杆(La))可能会基于不同资产和具体情况自动调整,实际杠杆 La 取决于净资产比率(Equity ratio ) K 值的变化。

一个资产对的实际杠杆(La)由以上两个公式决定

在任何时间,一个 3 倍杠杆代币资产的实际杠杆永远都不会高于 4.5 倍,也不会低于 1.5 倍。

为了降低任意杠杆资产价格的归零压力,SynLev 实施了损失限制,该限制规定在任何给定的价格周期内,资产价格的下跌幅度均不得超过 90%。

购入奖励和卖出惩罚

为了提高稳定性并确保实际杠杆(La)尽可能接近目标杠杆(L),系统可对损失限制进行调整,此外,另一个可调整的参数是净资产比率(Equity ratio) K 值,SynLev 采用了「购入奖励和卖出惩罚」(Buy Bonuses and Sell Penalties)机制来激励实际杠杆等于目标杠杆,从而保证 k 值尽可能接近于 1。

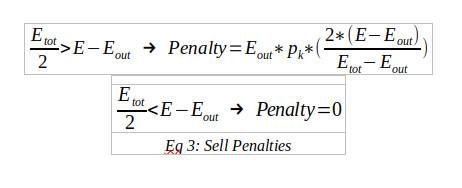

该机制的原理是这样的:当一种杠杆代币资产被出售和销毁,导致 K 值大于 1,系统将触发卖出惩罚机制,罚金数目由以下等式 3 定义。所有卖出产生的罚金都转入一个平衡基金(Ebal),被用于购入奖励。卖出罚金可变化,硬顶为 15%。

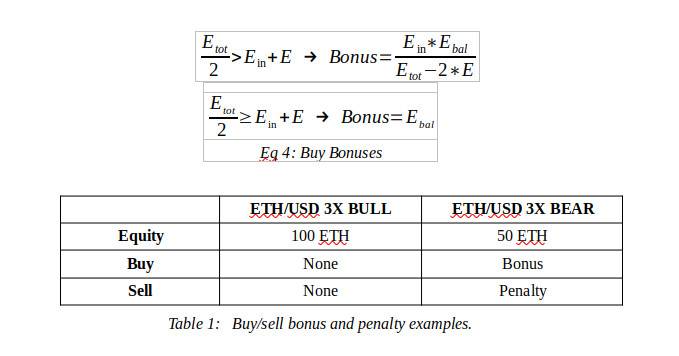

为了获得这些罚金奖励,交易者会买入和铸造该杠杆代币资产,从而推动 K 值重新趋于 1,买入者获得的奖励由以下等式 4 确定。买入奖励的多少取决于产生的卖出罚金数目。

也就是说,杠杆代币的净资产比率(Equity ratio) K 值偏离目标值 1 越多,产生的罚金就越多,这时候就会产生足够的动机吸引交易者过来买入,从而将 K 值重回目标值 1。

3,有什么风险?

SynLev 允许交易者选择任何支持的交易对存入 ETH 创建虚拟的 BULL 和 BEAR 代币成为流动性提供者,这些虚拟代币被存于金库合约中,用于稳定特定的资产对。为了确保了流动性提供者永远不会看涨或看跌价格走势,每当池子中新增或减少流动性,池子都会进行一次重平衡,维持 BULL 或 BEAR 代币的净值比率为 1:1。

作为回报,流动性提供者基于存入的 ETH 数量获得相应的 LP 份额,该份额代表的是该流动性提供者在虚拟 BULL 和 BEAR 代币总量中占有的份额,凭借该 LP 份额凭证可获得该交易对买卖交易生成费用的一半,赚取的费用可随时提取,且不会从资产对中消除流动性,以及 SynLev 所有交易费用的 0.2%。

这么做的好处是显而易见的,即在 SynLev 中进行杠杆交易不需要单个交易对手,实际上一种特定资产的 BEAR 代币的对手方是该资产的 BULL 代币加上流动性提供者的全部资产净值,这可大大降低交易对手的风险。此外,每一种特定资产的交易对是分离开来,因此剧烈的价格波动不会影响整个系统的流动性。

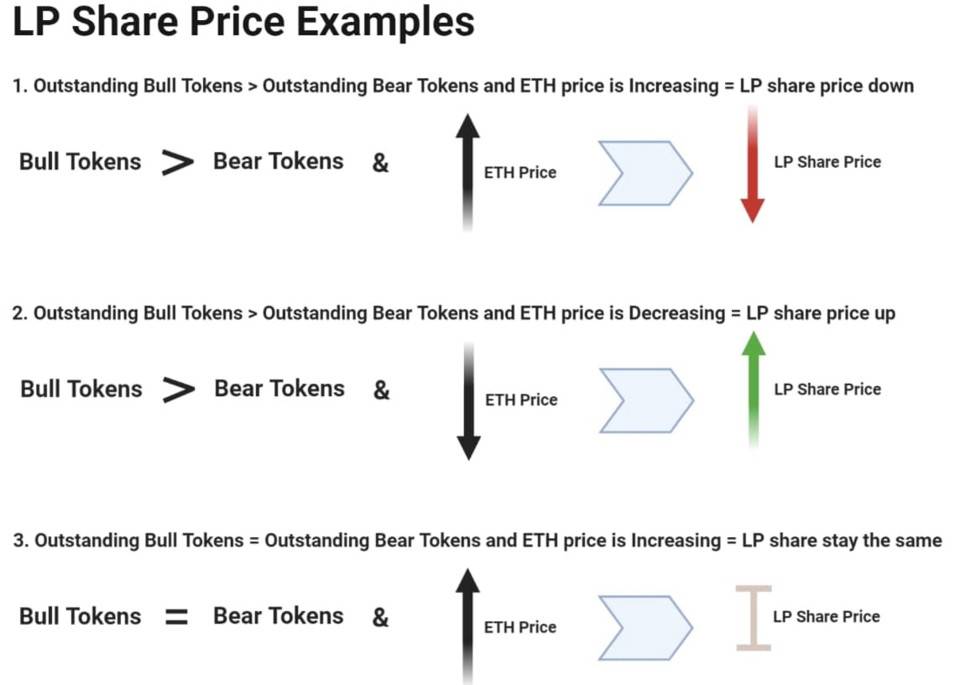

不过,SynLev 系统中最大风险承担者实际上是流动性提供者。由于所有流动性提供者共享 LP 份额价格,因此一旦某种资产波动过大,导致看涨和看跌的量大幅偏离,让两边的杠杆倍数不同,这会导致 BULL 代币和 BEAR 代币的杠杆倍数不同,最终影响 LP 份额价格下跌,这意味着作为平衡作用的流动性提供者变相承担了系统风险。

正如 SynLev 在 「SynLev 流动性工作原理」 一文中呈现的案例演示一样,如果市场中未偿还的 Bull Token 多于未偿还的 Bear Token,并且 ETH 价格上涨,此时 LP 份额价格就会下跌。

在这种情况下,市场情绪看涨,交易者会通过 SynLev 铸造更多 Bull Token。比如,目前有 100 ETH 的未偿还 Bull Token,50 ETH 的未偿还 Bear Token 和 400 ETH 的流动性(以 1;1 的比例平衡为 200ETH 「Bull 虚拟代币」和 200ETH 「Bear 虚拟代币」)。此时,在 3.3 倍的 Bear Token 杠杆倍率下,如果 ETH 价格上涨 1%, Bear Token 净值将下跌 3.3%(8.25 ETH)。此时,通过 SynLev 自动调节的杠杆机制, Bull 代币净值增至 102.75 ETH,Bear 代币净值减少至 48.35 ETH,流动性变净值减少至 398.9 ETH (其中 206.6 205.5 ETH Bull 虚拟代币和 193.4 ETH Bear 虚拟代币)。最终导致 LP 净值份额价格下跌 0.275%。

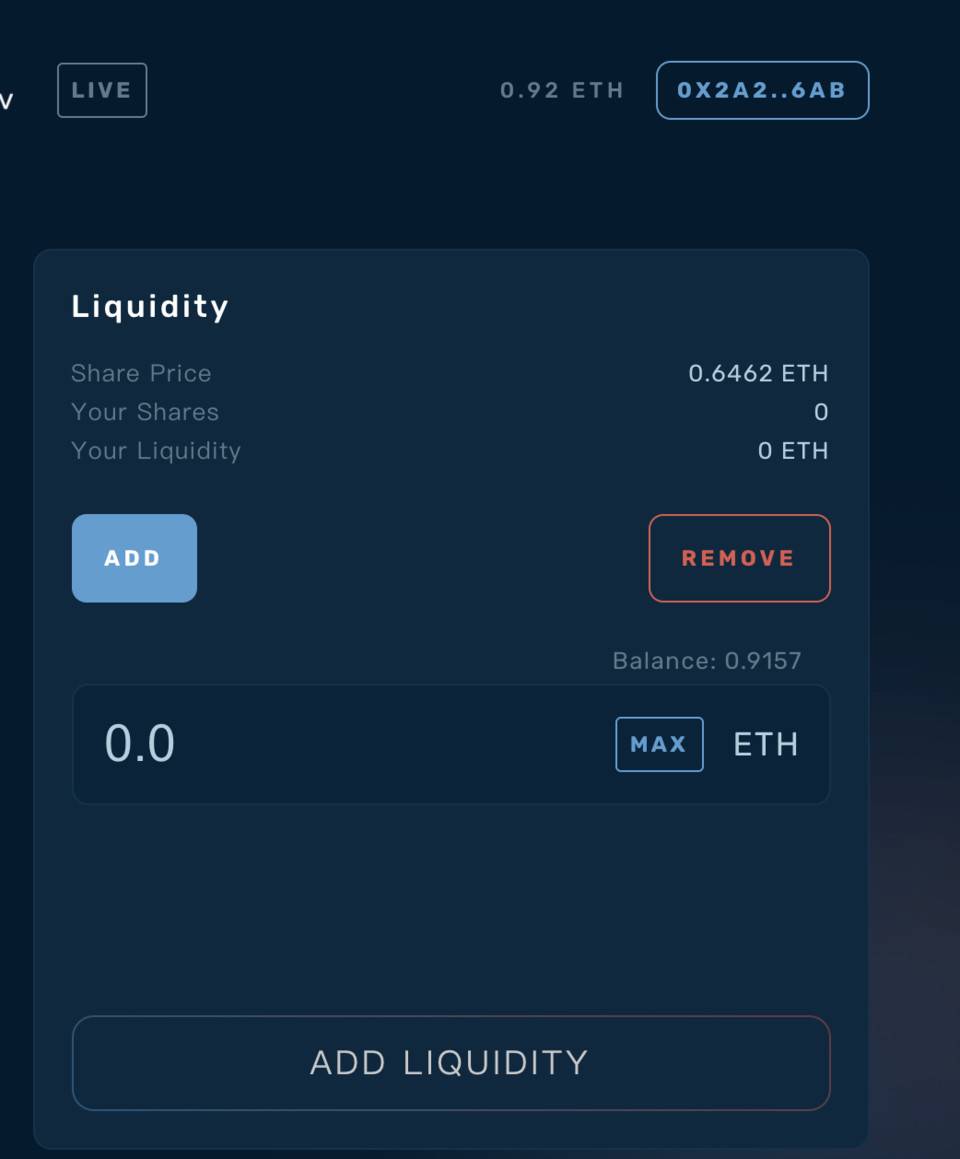

实际上,由于近期 ETH 涨幅过高,导致 SynLev 目前以太坊资产池的 LP 净值份额价格下跌至 0.6462ETH,意味着流动性提供者亏损率达 36%。

在 SynLev 中,流动性池的主要功能是帮助真正的 Bull 代币和 Bear 代币持有人平抑风险,提高其兑现能力,虽说是流动性池子,但实际上 LP 并没有参与交易,可以说是承担了系统中的大部分风险。一旦市场看涨和看跌情绪偏差过大,就会被动承担单边风险。

目前来看,仅仅是手续费和挖矿激励还远远不够,只有增加充足的激励,激励更多交易者参与流动性挖矿,将资产池子做大,才有可能将这种风险降至尽可能低。

来源链接:synlev.medium.com

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。