可组合性+透明度+无需许可 = 没有护城河。

撰文:Omid Malekan,「Explainer in Chief」,花旗集团风投部门的区块链研究员

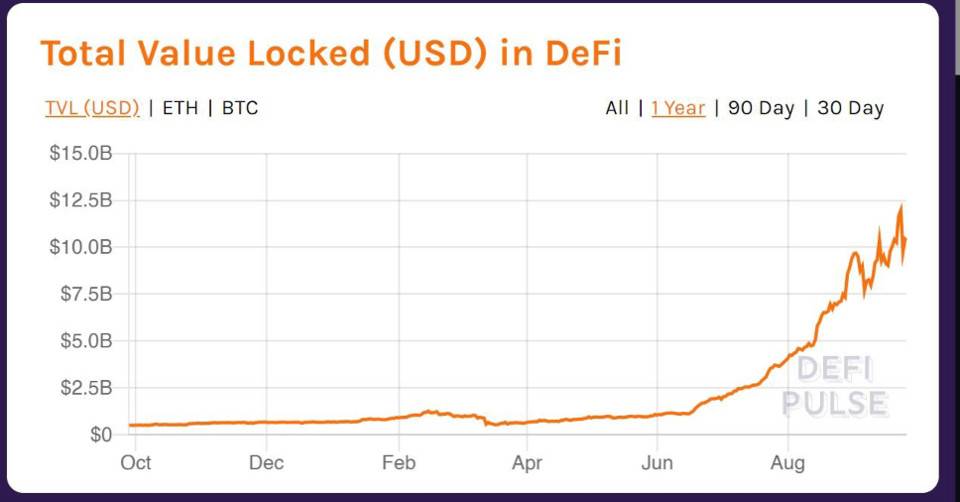

你可能已经注意到,以太坊上的去中心化金融 DeFi 现在已成为加密货币领域最热门的话题,进一步巩固了以太坊的先发优势,并有望向传统金融服务领域的领头羊发起挑战。

DeFi 的成功归因于去中心化区块链网络的三个基本属性:

- 可组合性:现有解决方案的任何输出(例如抵押贷款或自动做市)都可以轻松用作新解决方案的输入。这意味着开发人员可以在其他人的工作基础上进行构建,混合并匹配现有服务,以创建自己的金融超市(加密货币人士称之为金钱乐高)。

- 透明性:每个项目都是透明的、开源的、且可以复制。开发人员不仅可以了解成功项目的内幕,还可以复制代码并推出自己调配的变体。

- 无需许可:任何人可以做任何事。用户参与、供应商入局等等都无需获取许可,无需遵守确认用户身份 KYC 程序,无需遵守反洗钱 / 打击恐怖主义融资 AML / CFT 的法律监管。那些拥有创新思想的人会构建它们,而喜欢相关服务的人会使用它们。就这么简单。

同时助推 DeFi 潮流的还有稳定币、预言机,以及向其他平台(例如比特币)提供坡道等基础设施的支持也在增加。

所有这些以及最早的 DeFi 协议已经存在了多年。但是直到今年初流动性挖矿的崛起,才让上述这些实现火力全开。而对于流动性挖矿这种创新的激励计划,可以用一个现实例子来帮助读者更好理解:过去银行曾经为新开帐户者赠送烤面包机。DeFi 项目则更进一步,以治理代币的形式向流动性挖矿参与者赠送股权。特定协议中借贷提供流动性或交易的用户越多,从未来收入中索取的回报就越大,并在进行中的治理中有更大的发言权。

流动性挖矿是加密领域去中心化和社区共有精神向金融服务领域的扩展。没有链下对等参考产品,但类似于 Robinhood 根据使用量向其客户免费赠送股票。 不过,Robinhood 永远不会这样做,因为其基础架构无法处理这一做法,而监管机构也不允许这样做——这是金融服务唯一真正的创新 发生在区块链上 的另一个原因。

流动性挖矿的引进,使得 DeFi 世界变得异常火爆。即使是那些没有立即借贷或交易需求的人士也开始参与进来以获得奖励。这种借贷和交易活动的激增创造了一个良性循环:使用协议的人越多,被赠送的代币就越有价值,因此新用户入局的动力就越大。在短短三个月内,与 DeFi 有关的资产价值增长了 10 倍,以太坊的费用同时飙升。

所有这些都极大地促进了 DeFi 的采用、能量和兴奋度。 DeFi 重振了加密生态系统,吸引了外界的关注,并为仍在努力解决证券型代币和代币化证券之间差异的监管机构带来了更大的麻烦。但对 DeFi 治理代币本身的价值而言不是好事。

在最虔诚的 DeFi 圈子中,我的这一说法可能被认为是异端,但我认为绝大多数 DeFi 代币是毫无价值的。为什么?这是让 DeFi 出彩的这些特质决定的。用加密圈子的说法就是:

可组合性+透明度+无需许可 = 没有护城河

简单说:如果你构建了一个 DeFi,用户涌进来,但是有人会复制一个山寨协议,然后用户会从你这里离开,跑到山寨协议中。在这个世界上任何人可以做任何事情,包括复制你的代码,调整你的解决方案并山寨你协议的名字,那么每个成功的项目都会有模仿者,而且由于没有帐户注册、国界或监管障碍,你的客户可以成为他们的客户,一键即可转换。

这不仅仅是猜测,它已经实际发生了。人气颇高的去中心化交易所 分叉出 Sushiswap,然后又被复制到 Kimchiswap 中。另一个人气很高的协议 ,被塞进了 ,而收益耕种收益率高的 催生了更多的模仿者,多到数不胜数。

问题在于信任的基本等式。以太坊这样的去中心化平台的主要目标是最大限度地降低交易对手风险,这是新世纪金融创新的根本动力。该平台在这一方面的成功,使得开发新解决方案既变得容易,且很难从中获利,因为所有人分享这一最重要的优势。传统金融并非如此,你可以花费数十亿美元来复制纽约证交所 NYSE 或美国银行 BoA 的物理基础结构,但却得不到他们的客户,因为没有使这些实体值得信赖的许可证、声誉和关系。

具有讽刺意味的是,这意味着任何 DeFi 解决方案唯一的持久价值来自杂乱且中心化的、不能被简单复制和粘贴的内容,例如业务开发,风险投资支持和人才。这也意味着,以目前的价格,历史最悠久的 DeFi 协议、拥有最精良的团队且比起仅有几个月历史的协议更多历经风雨,其代币才是唯一值得拥有的。

我最喜欢的是 MakerDao、Compound、Aave 和 Uniswap。其他一切要么太新、未经验证、使用太少或太容易复制(由于 Dai 越来越多地渗透到 DeFi 生态系统的晦涩角落和拉丁美洲, 似乎越来越成为唯一真正能够防止被山寨的解决方案)。

更具有讽刺意味的是,市场目前对这些协议中多数的估值都与我的顺序相反。如果没有这些基本协议,DeFi 聚合器 Yearn 就没有理由存在,但后者的市值比上述的所有协议都高。合成资产制造商 Synthetix 的 sUSD 稳定币发行额还不到 6,000 万美元,但其估值高于 Maker,后者的 Dai 稳定币接近 10 亿美元。这些差距是加密货币世界对免费资金永无休止渴望的结果。 Maker 不会放弃任何股权,而 SNX 则让渡了很多股权。

这些差距最终将得到解决。核心协议的估值将升至最高,而目前一些价格飙升的协议最终可能一文不值。但是即使那样,DeFi 容易构建这一事实,总是会限制估值的上行空间。最具持续性的赢家将是链下基础设施提供商,简单原因就是 USDC 的现金储备或 Bitgo 的冷钱包是无法分叉的。

以太坊本身将再一次,成为最大的赢家,因为 DeFi 增加了其价值并巩固了其先发优势。如果把以太坊的今天天价交易费只是当成走运,这是错误的。

需求超过供应,是任何初创企业可能遇到的最好的事情。

来源链接:medium.com

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。