在 旧版中按照流动性提供者资金比例分成的「傻瓜式」策略将不复存在。

撰文:Haseeb Qureshi,Dragonfly Capital 管理合伙人

翻译:卢江飞

Uniswap V3 刚刚揭开了它的神秘面纱,其中有不少非常有见地的概念。我记得在 2020 年初,Uniswap 创始人 Hayden 就曾谈过相关想法,现在他终于把这些想法变为现实了!在此,我希望对 Uniswap V3 的理解、以及它未来可能带来哪些影响做一个阐述,思路比较粗糙,下面就让我们开始吧。

在目前的 Uniswap V2 中,所有流动性都是按照恒定乘积曲线规律被提供,从 0 到无限大,这种模式会导致 Uniswap V2 的资本效率过低。我们在实际情况中已经发现了这个问题——Uniswap 现在锁仓量达到 50 亿美元,但是日均交易额只有 10 亿美元(占比仅为 20%),这是相当低的一个数字。

这也意味着非常少的流动性被集中化,但其中一个交易对可能处理了绝大多数交易。许多资本被保留,以确保资产是否能够获得 2 倍、5 倍、甚至 100 倍的增长,按照不变的产品增长曲线趋势,仍然会有一部分流动性留给市场。

Uniswap V3 对此进行了优化,现在,流动性提供者(LP)可以设定提供流动性的价格范围(比如 ETH/USDC 交易对价格在 1600 美元到 1800 美元区间时提供流动性)。当我听到这个想法时产生了一个问题:Uniswap 该如何在链上完成所有这些操作?因为你需要一个更好的树形结构才能追踪所有流动性提供者的头寸。

Uniswap V3 给出了答案:量化!

他们没有进行低效的、花哨的数学运算,而是将整体价格曲线分解成一堆「小桶」(tiny buckets),并将其称为「ticks」(虽然我更喜欢称之为「buckets」)。每个「小桶」都像是一个小型自动化做市商(AMM),其中价格范围也非常小,比如 USDC/ETH 交易对的价格区间为 1705-1710 美元。

你可以想象,每个「小桶」里都有自己独立的流动性提供者,如果某笔交易耗尽了一个「小桶」中的流动性,那么剩余的交易就会进入下一个「小桶」。低滑点交易不会被允许跨越多个「小桶」(每个「tick」容量都不大,比如仅占到流动性池的 0.1%。)

这意味着,作为流动性提供者,如果你在 USDC / ETH 交易对价格区间为 1600-1800 美元时提供流动性,实际上这些流动性会被存入到 100 个「小桶」里(具体视计算结果而定)。许多人已经注意到:这个模式看起来很像交易委托账本(order book),是的,是有点像!

从某种意义上来说,Uniswap V3 是针对 Layer 2 量身定制的。一旦 Uniswap V3 上线,Layer 2 上的资金就会更少,但是活跃交易和头寸管理、以及交易委托账本样式成本会更低。Uniswap V3 可以「优雅」地提高集中流动性和资本效率。

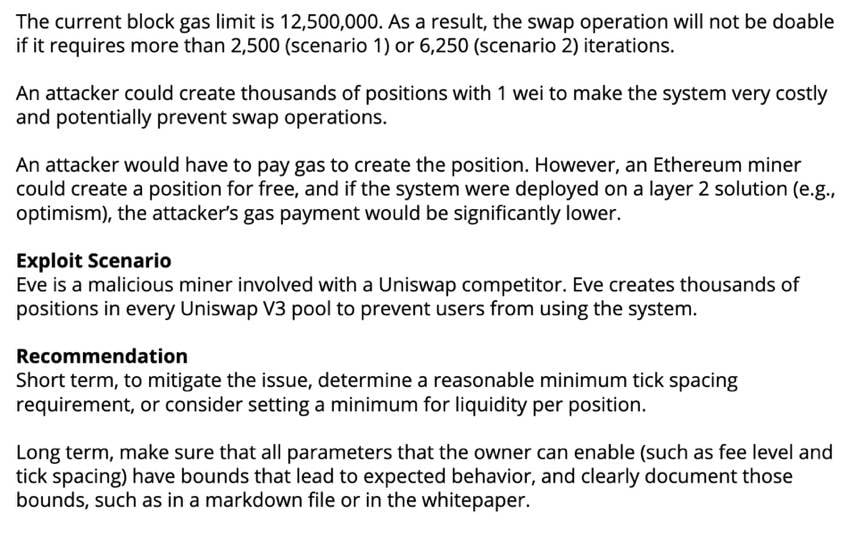

但是,对于那些跨越多个「小桶」的交易来说,成本也许会变得更高(3 个「小桶」之间的代币兑换交易就像在 3 个 Uniswap 平台上兑换代币一样)。除此之外,在多个「小桶」之间进行流动性提款和存款的交易成本也会更加昂贵(不过,在 Layer 2 上感觉问题不大)。Trail of Bits 在他们的审计报告中给出了一些意见,如下图所示:

假设在一个「小桶」里有很多流动性提供者,那么会计核算成本会变得更高吗?对于这个问题,审计可能会比较看重,但我并没有完全遵循这里的逻辑,因为我在流动性提供者那里看不到任何循坏(难道这个问题仅适用于非常小的「小桶」吗?)

Uniswap 声称 V3 的 gas 效率比 V2 更高,但这句话可能仅在某些条件满足的情况下才是正确的(比如交易跨越的「小桶」数量不多)。提供流动性会变得更加昂贵,不过还好——对于用户来说,为他们优化 gas 成本和流动性提供成本是有意义的(参见以下审计意见):

好的,现在流动性提供更加「智能」——您需要设定价格范围——但是,如果这种模式真的可以产生更多流动性,那么对每个人来说不都是件好事吗?

交易者能赚到!做市商能赚到!然而,普通流动性提供者不一定能赚到!

一些人已经发现了这个问题。

如果您是一个比较懒惰的流动性提供者,很可能会直接设置一个范围较大的价格区间,比如 1000-3000 美元,然后在这个范围内存入资金。接下来,你的流动资金会被平均分到每个「小桶」里,但每个「小桶」里分配的资金金额其实很低。

问题是,几乎很少有交易能在一个「小桶」里完成,绝大多数交易都会跨越几个「小桶」(这些「小桶」的定价基本上围绕中间市价设定),这意味着这些「小桶」会变得非常拥挤,因为几乎所有费用都会在这几个「小桶」里生成,所以那里可能是所有专业人士存放其流动资金的地方。

对于做市商、矿工和其他 DeFi 专业人士来说,他们会把自己提供流动性的仓位设置在中间市价附近,然后在一些高交易额的「小桶」内进出。同时,普通散户的交易则会被大量的「小桶」覆盖。这意味着他们最终能拿到费用分成相对较低!

发现没?在旧版 Uniswap 中,那种无须思考「随到随买」的流动性提供机制使任何人都能非常容易地提供流动性,因为在旧版 Uniswap 提供流动性没有任何竞争机制,在这种「傻瓜式」的策略里,每个人都是按比例分享流动池收益。

但在新版 Uniswap 里,每个流动性提供者都需要竞争,如果你设置的策略不太好,那么将会拿到非常低的收益。按照这种模式,估计未来 Uniswap v3 中的几乎所有费用收入都将会被有组织的专业人员拿走。从某种意义上说,Uniswap V3 变得很怪异,有点像 Kyber——许多做市商不得不经常性地更新链上价格。

Uniswap 在博客文章中对此进行了说明,他们期望未来市场上会出现「Uniswap 策略整合商」这样的角色,就像 Yearn 那样,这些「Uniswap 策略整合商」会汇总散户存款,然后将收益分摊给他们,继而实现成本再平衡。但是,这种策略实操起来真的很不方便!

好吧,这使我想到了 NFT。现在所有 NFT 头寸都是像是雪花,没有一片是相同的,每个 NFT 都具有不同的价格限制,因此它们不再是同质化代币。回过头看看 Uniswap V3,是不是觉得每个 Uniswap V3 仓位都像是 NFT。

我的第一个想法是:哦,一堆 Uniswap 衍生品要来了。未来,你可能无法轻松在 MakerDAO 或 Aave 上借入 Uniswap 代币了,因为每个 Uniswap 头寸都不一样。当然,如果有人标记通用的 Uniswap LP 头寸(也许通过其中一个聚合器之?),可能还会有点用,但这么做又会分散流动性。

我的第二个想法是:等等,这不会中断流动性挖矿计划吗?因为现在 Uniswap NFT 并不能证明你在实际提供任何流动性。举个例子,我可以创建一个非常离谱的限价单,让价格永远不会落在区间范围内,这样应该就永远无法获得流动性挖矿奖励了。

事实上,Uniswap 之所以能取得今天这样的成就,流动性挖矿发挥了决定性作用。值得庆幸的是,有一种方法可以解决上面提及的问题:你不能让用户通过 Uniswap 订阅(subscribe),然后仅奖励那些持有 LP NFT 的用户,这种模式是不对的。取而代之的是,他们必须通过一个共享合约在 Uniswap 上存款,这个共享合约会指定一个合理的价格区间(比如 80-120 美元),并时刻确保价值有效,如果中间市价逐渐走低,那么可能需要偶尔重新设置新的价格区间。

这种机制还能使协议支持的做市变得更加容易,比如 Fei 就已经成功做到了!(我很想看 @MakerDAO 也尝试做一下这样的事情,比如在 DAI 上使用 1 美元左右的严格价格界限来存入 Uniswap LP 头寸。)实际上,这里其实可以延展出许多很棒的想法。

每个 Uniswap 流动性池都会出现可调整费用(Uniswap 会吃下 Curve)和「可爱」的反分叉许可。

最后想说的是,Uniswap V3 确实给人留下了深刻的印象,我的理解也不是绝对正确。

感谢 Uniswap 联合创始人 Hayden Adams 和 Paradigm 研究合伙人 Dan Robinson。

来源链接:twitter.com

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。