撰文:Jack Purdy,Messari 研究分析师

翻译:Perry Wang

作为第一批通过代币销售募集资金的项目,Melon 比去中心化金融 DeFi 出现在加密货币世界词典中还要早上几年,其目标是重新架构金融系统的核心部分。尽管 Melon 开发了一个可行的产品并领导了去中心化治理的风潮,但其原生代币 MLN 经过残酷的熊市后,价值蒸发了 99%。

现在 DeFi 蒸蒸日上,资产管理平台的牛市变得更加清晰,Melon 过去一年增长率高达 1600%。即便如此,其市值目前为 6000 万美元,仍然比许多其他顶级 DeFi 项目要小很多。估值偏低的一个主要原因是在当前状态下,其经济设计不允许 MLN 产生可观的价值累积。直到几个社区成员提出了一项改进建议 MIP7,这一现状才有所改观,该提议规划了一种将平台增长与 MLN 价值累加更好关联起来的方法。

Melon 当前的经济设计

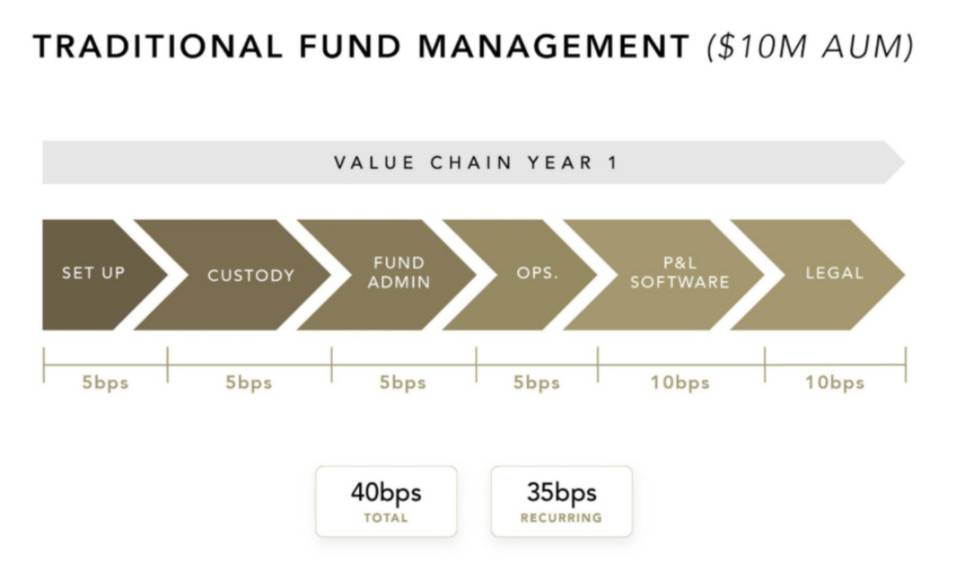

在讨论 MIP7 之前,了解 Melon 当前的运行机制会很有帮助。 Melon 允许潜在的基金管理者根据一组特定的参数启动一个投资工具,而无须经历传统基金启动方式所经历的众多障碍,如繁重的行政成本、法律障碍和运营负担。

传统基金管理 (基金规模 1000 万美元),来源:Melon

传统基金管理 (基金规模 1000 万美元),来源:Melon

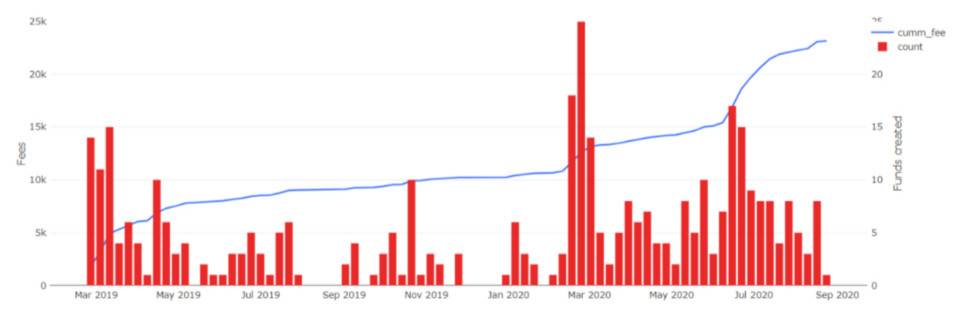

另一方面,投资者可以基于透明的链上报告评估资金,并将资金分配给任何符合其偏好的资金。管理者设立基金、投资者请求投资、第三方批准投资请求,都必须焚毁网络代币 MLN 才能执行。这些可以视为系统的现金流,意味着 MLN 持有人将依据创建的资金数量和投资额获得补偿,前者占了绝大多数费用,目前已有 375 支基金,产生了约 2.3 万美元。

来源: Dune Analytics

来源: Dune Analytics

以目前创建每支基金需要 1.75 MLN 的价格来看(约合 87 美元,MLN 在经历了近期的价格上涨后,创建每支基金的费用从 8.75 MLN 降低至 1.75 MLN),即使每年扩展至创建成千上万的基金,也很难支撑一个比当前水平大很多的市值。 MLN 当前的代币经济学也使得很难预测 MLN 焚毁费率,因为基金的创建速度在不同封顶时间差别较大。

进入 MIP7 时代

Melon 社区成员提出的 MIP7 提案便是为了缓解这些问题,它引入了新的费用结构,无需向创建每支基金收取费用,而是对 Melon 基金的总资产管理规模(AUM)收取 20 个基点的年度费用。因此,如果一些资金成功并获得了可观的投资,则该协议可以更有效地将其货币化。

同样,由于 AUM 比基金创建更容易建模,因此 MLN 持有人可以更好地预测 MLN 焚毁费率。 MIP7 还提出了针对 MLN 质押的提款手续费和费用折扣,但受到了社区的抵制,不太可能付诸实施。

关注 AUM 费用就可以通过各种假设来评估潜在收益,这些假设涉及 DeFi 的增长规模以及 Melon 基金的持有比例。我使用 DeFi 的市值来推测,而不是整个加密货币的市值,因为比特币或其他 Layer 1 资产的增长并未极大地扩展 Melon 的可投资领域。

这是一个保守的假设,因为市面上已经有了 BTC 和 ETH 的打包版,并占据了其最大的持有量。但是,我认为 Melon 的成功取决于其他可投资资产的增长,因为大多数 BTC 投资将继续保持链下状态,而我们在 DeFi 领域看好的独特机遇将保持在链上状态。

目前 DeFi 资产的总市值约为 60 亿美元,而 Melon 的份额仅为 220 万美元。但是,我预计未来的总体市场规模会大大增加,而对资产管理的需求也自然随之增加。一起来看下这两个变量的变化会如何影响 Melon 的潜在盈利能力。

Melon 年化的协议盈利敏感度:随着 DeFi 的总市值的增长,如果 Melon 能占有小比例,就可能会看到可观的收益

Melon 年化的协议盈利敏感度:随着 DeFi 的总市值的增长,如果 Melon 能占有小比例,就可能会看到可观的收益

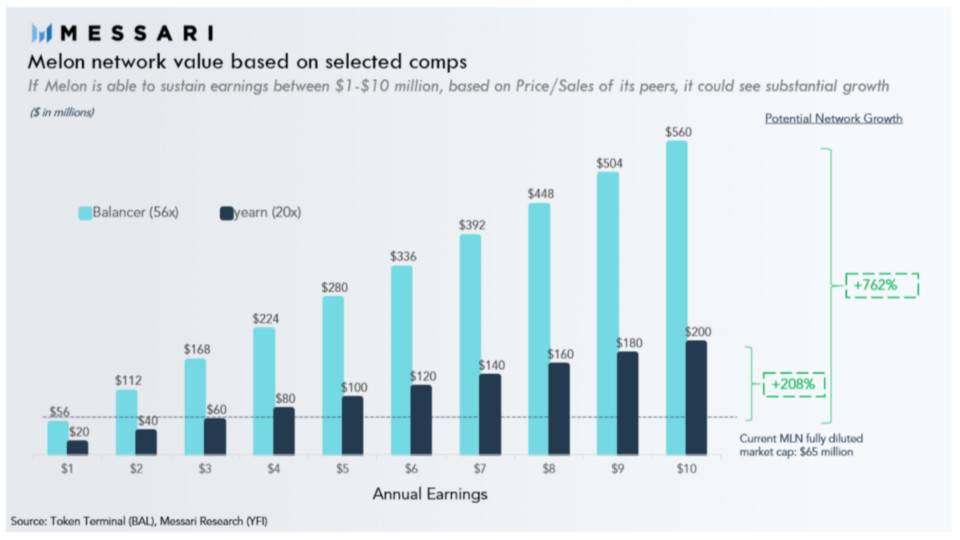

基于 DeFi 实际增长的规模,我们用拟议中的 20 个基点年费为系数,可以相应得到从不到 100 万美元到 2500 万美元不等的盈利结果。通过估算收益并应用其他资产管理协议的倍数,我们可以得出 Melon 的总网络价值。

对于综合系数,我使用了 .finance 的系数,该项目的机枪池 Vault 产品提供了多种收益产生策略,我还采用了 Balancer 的系数,可通过自动做市商 AMM 资金池提供类似 ETF 的自动平衡产品。使用 1 美元到 1000 万美元之间的一系列收益数字,以及 YFI 和 BAL 的市盈率(20 倍和 56 倍),我们可以得出许多不同的结果,范围从市值低于 Melon 当前 6500 万美元水准,到升值 750% 以上。

在当前阶段,预测未来收益充其量不过一厢情愿,但提供情境分析有助于评估各种情况下的网络价值。为了评估任何一种情况的可能性,需要研究可能会推动收益增长的有利因素。正如他们在最新的社区会议中提到的那样,该团队正在推动第四季度的发布,涵盖多项改进,包括增加去中心化交易所 DEX 聚合器、OTC 场外交易、简化基金创建以及基金迁移。

不过更重要的是,Melon 第二版 v2 将支持集成其他 DeFi 协议。这意味着基金管理者不仅可以买卖资产,还可以将原生治理代币借出并进行收益耕作。 DeFi 项目中的大部分资金目前都被用于收益耕作,因此这种附加功能将吸引寻求提高收益的投资者。此外,资产范围将进一步扩展,因此基金管理者可以投资最近几个月崛起的 DeFi 资产,这将进一步吸引对这些高增长资产感兴趣的投资者。

但是,即使有了所有这些新的改进,Melon 是否能够增长到这样的收益水平,在很大程度上仍将取决于这一领域对主动管理的需求。尽管 Melon 允许采用自动化策略,但并没有获得太大的吸引力。这种小众市场是通过自动策略来服务的,例如 Yearn 的 Vault 和 Set 协议,它们都比 Melon 大几个数量级。这些策略使用链上数据优化某些参数并自动执行它们,因此用户不必一直主动交易,同时节省了 Gas 费用。

主动管理的基金,例如我们在 Melon 上看到的基金,其不同之处在于,它们不遵循既有的规则集,而是使基金经理可以根据自己的判断进行交易。最终是否成功将取决于这些管理者获取 alpha 收益的能力。以传统基金市场作为参考,基金经理掌管着 4.3 万亿美元的资金。

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。