在过去的一年里,加密货币市场出现了前所未有的爆发。 为了管理流动性和波动性,稳定币的重要性变得显而易见,不仅在中心化市场,而且在过去一年快速增长的去中心化稳定币市场中也是如此。

对去中心化稳定币的强烈需求

对去中心化稳定币需求的增长部分是由于围绕中心化稳定币监管的不透明性和争议性,用户更需要寻求替代品。 另一方面,DeFi 市场在过去的一年里出现了爆发,传统的中心化稳定币在 DeFi 市场上流通明显有其局限性,使得去中心化稳定币成为大多数 DeFi 用户的首选。

Dai 是过去 12 个月中增长最快的去中心化稳定币。 在过去的 12 个月中,DAI 总供应量增长了 46 倍,自 2021 年以来已产生超过 6300 万美元的净收入,DAI 总供应量现已超过 50 亿美元,使 MakerDao 成为市场上最成功的去中心化稳定币借贷协议。

正如USDT和USDC等中心化稳定币中存在不同类型的稳定币一样,不同的公链也需要自己的去中心化稳定币协议来保证网络稳定币的多样性和安全性,以防止其他网络用户的损失由于单独公共区块链上的政策、环境和安全性。

此外,其他公共区块链网络在过去一年中发展迅速。 以HECO为例,作为公有链,Heco拥有500+的TPS速度,3秒的出块率,采用HPoS共识机制,提供低交易成本、低交易延迟、高并发等特点。进入2021年以来,HECO吸引了大量的用户和项目。

目前,HECO的链上生态急需自己的去中心化稳定币。 展望未来,HECO的线上流量和项目将继续呈现增长势头,潜力巨大。 这就是德墨忒尔诞生的环境。

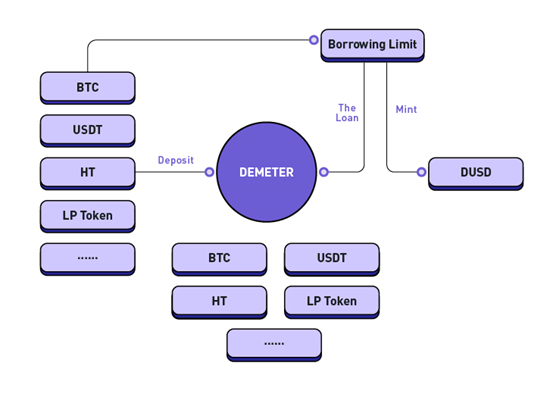

Demeter 是 HECO 上的去中心化加密货币市场协议。 与 MakerDao 类似,Demeter 也同时具备质押借贷和质押稳定币生成能力,为用户提供更稳健的稳定币(DUSD),成本更低,借贷服务更安全。

得墨忒耳的两个生态系统

Demeter 的生态系统可以分为两大类:供应与借贷和稳定币。

供借

与传统的去中心化借贷协议不同,Demeter 对 DeFi 借贷协议的利率模型和质押率进行了创新。 特别是在信用评级模型的建立上,德米特对现有的所有加密货币资产进行了整合和分级,引入了更丰富的加密货币资产类型,如LP资产、质押资产NFT-fi等,使得币种间借贷模型在高度兼容的前提下确保安全,通过智能合约控制利率和交易量,为用户提供最大的便利,这是德米特针对市场需求做出的独特创新。

出于安全原因,Demeter 的借贷/稳定币铸造是通过超额质押建立的。 Demeter创建了一个“信用额度”,由借款人将加密货币或合成资产存入Demeter建立,每个资产都有一个代表贷款价值比的质押品比率。 该贷款价值比率反映了用户质押的资产的价值,并对应于可用贷款的百分比。 根据资产的供求关系,每项资产的利率也相应变化。

如果借款人的可用信用低于零,质押品将进入清算状态,并将被出售以偿还债务。

稳定币

DUSD 是 Demeter 的稳定币。 重视其安全性和可持续性,DUSD 是通过超额质押产生的。 铸造 DUSD 相当于借出 1 美元的债务,信用将在铸造和借贷之间共享。 DUSD 的价值由一篮子加密货币组合支撑,这不仅区别于其他去中心化稳定币协议上的质押法定货币或单一加密货币,而且使 DUSD 高度去中心化、更快、更安全、更具成本效益,并且通过 HECO 网络更易于使用。

稳定币最关键的因素是稳定性,尤其是与锚定货币美元1:1的比例。 实际上,中央银行将货币政策作为监管法定货币和维持稳定的工具。 同样,也有属于 DUSD 的货币政策。 该政策采用了两种监管机制来更好地监管 DUSD 并保持其稳定性。

一种是目标速率反馈机制(TRFM)。 当 DUSD 价格跌至 1 美元以下时,CDP(质押债务头寸)的质押比率下跌,同一质押品可用的 DUSD 减少,这对应于供应量的减少。 而当 DUSD 的价格跌破 1 美元时,持有 DUSD 所需的稳定费就会增加,从而导致持有成本增加,促使用户回购 DUSD 进行偿还。

第二种机制是动态利率机制。 DUSD 将以动态利率提供,年度超额准备金率与稳定费一致,通胀份额将完全进入 DAO 收入矿池和 DAO 财政部,没有任何主观恶意增加。 此外,Demeter 建立了超额分配分配率机制,超额分配收入的一定比例(0%-100%)连同一部分治理代币将进入 DAO 库房,从而确保实际年度超额拨备率处于可调状态。

特别需要注意的是,DUSD 的动态利率供给机制与单纯的通胀和算法稳定币机制有着根本的不同,DUSD 供给过剩的主要目的是对冲货币的内生增长需求。系统。

这些超额供给收入不会直接进入流通引发通胀,需要先通过国库对账,必要时允许0%的政策目标。 在超额发行率为正的情况下,对账后进入实际流通的 DUSD 也通过 DAO 收益矿池以完全公平的方式分配。

另一方面,DUSD 的过剩供应实际上是由国库中 5% 的治理代币 DMT 作为质押品进行质押的。 必要时,可以通过财政部治理代币 DMT 清算 DUSD 供应。

在清算方面,Demeter 设定了 9% 的清算罚款率和 3% 的清算税率,适用于质押贷款和质押稳定币。 一旦清算人的账户进入清算状态,任何人都可以以清算人债务的103%向系统偿还债务,并获得109%的质押资产。 103% 的还款额中的 100% 将被用户用于偿还债务,3% 将全额注入 DAO 收入矿池进行收入分配。

换句话说,当清算人的账户被清算时,代表清算人还债的人可以获得资产的109%,还款的103%,而这6%的差异将加速该清算资产的流通。

双令牌系统

Demeter 的双通证系统由去中心化稳定币 DUSD 和治理通证 DMT 组成,相当于 MKR 对 MakerDao 的作用。

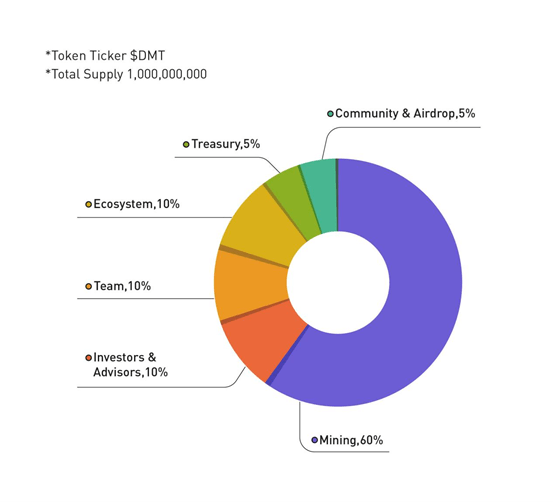

在代币分配方面,60% 是通过挖矿产生的,6 年产出,每 180 天减少 15%。 10% 将通过 12 个月的线性解锁分配给团队。 10% 通过 24 个月的线性解锁分配给投资者和顾问。 10% 将通过 36 个月的线性解锁分配给生态系统。 5% 将投入社区和空投,6 年线性解锁,最后 5% 分配给财政部。

DMT的主要用途包括参与治理投票、参与DAO收益矿池奖励分配、参与DAO金库分配等。

由于 Demeter 完全采用 DAO 治理,因此 Demeter 的治理权尤为重要。 用户关键参数设置和资产分配等治理实践是通过 DMT 的投票决定进行的。

至于收益矿池中的奖励分配,分为三个流向: 1. 供应和借贷的所有收入在扣除项目运营所需的成本后,全部进入 DAO 收益矿池。 2.清算收入100%进入DAO收入矿池。 3. 50% 的过剩供应进入 DAO 收入矿池。

用户可以通过质押 DMT 获得奖励,相当于中心化世界的银行存款。 同样,奖励因期限而异,除了质押 DMT 将具有更大的灵活性和更高的回报。 Staking期限包括灵活接入、7天固定期限和30天固定期限。 灵活接入激励比例为1.0,7天固定期限为7.0,30天固定期限为30.0。

结论

加密货币市场持续扩张,DeFi 市场也不例外。 后期可能不会以爆发的形式出现,但根据 DeFi 的市场表现潜力,保持线性增长速度应该不是问题。 相应地,去中心化稳定币市场的需求也会越来越大。

Demeter的优势显着,其亮点包括:质押贷款和质押铸造稳定币的聚合,以实现最终的融资深度; 动态利率供应,稳健性,去中心化稳定币; 多资产兼容性和增强的信用分级以实现最大的资本利用效率,以及真实和可持续的收入来源以及分享高 DAO 回报等。这些优势使 Demeter 在去中心化稳定币借贷市场中处于高度竞争地位。

目前,Demeter已完成核心功能开发测试和合约审计,正在HECO网络上部署Demeter主网(V1)并启动流动性挖矿。 年内,Demeter将完成Demeter主网V2的部署,支持可扩展的Datemer桥接和跨链借贷,将Demeter的前沿延伸至ETH、BSC、Polygon等公链,构建适应多链的多元化生态。ChainLink境。 到 2022 年,德米特将推出分级基金和固定收益债券。 非标资产绑定协议将上线,并创建一个金融市场,为经过认证的质押、再融资、未来现金流量债券和可转换债券提供高流动性。 Demeter的最终目标是成为一个去中心化的金融平台,结合所有金融服务,不逊于传统金融市场。

该图片由Erdenbayar Bayansan在Pixabay上发布

内容搜集自网络,整理者:BTCover,如若侵权请联系站长,会尽快删除。